Die Beratung zur Riester-Rente macht uns Spaß. Doch bei allem was gut ist, haben wir hier den vermutlichen besten Tipp des Jahres zur Riester-Rente. Denn wir können nicht nur alle Provisionsvarianten der Riester-Tarife anbieten, sondern auch Sonderkonditionen. Die besten Sonderkonditionen sind Mitarbeitertarife. Das bedeutet, dass Sie durch uns die gleichen vertraglichen Konditionen erhalten wie die Mitarbeiter des gewählten Versicherers. Besser geht es nicht.

Eigentlich ist der Hauptgrund, dass viele Menschen/ Medien Riester nicht verstehen. Die Riester-Rente soll eine Rentenlücke, entstanden durch eine Rentenabsenkung im Jahr 2000, kompensieren. Dabei soll die Vertragsrendite besser sein, als wenn das Geld in die gesetzliche Rentenversicherung eingezahlt werden würde. Doch oftmals werden Riester-Rente mit Kapitalanlagen verglichen. Das macht keinen Sinn, weil es sich um Altersvorsorge mit lebenslanger Rentenzahlung handelt. Trotzdem gibt es berichtige Kritik.

Die Lösung der Kritikpunkte ist, nur jene Riester-Verträge zu besparen, welche minimale Vertragskosten haben. Denn desto größer das Vertragsvolumen anwächst, desto besser (höher) ist später die Rente. Und an dieser Stelle haben wir einen guten Tipp für Sie. Doch zuvor müssen Sie verstehen, dass Versicherer Riester-Tarife in verschiedenen Varianten bieten.

Auch Versicherungsberater (Versicherungsmakler, Versicherungsvermittler, etc.) schließen Riester-Renten ab. Ich habe selbst auch einen Vertrag (Alte Leipziger). Doch es gibt einen kleinen, aber feinen Unterschied zwischen Ihnen und uns aus der Versicherungsbranche.

Als Mitarbeiter der Versicherungsbranche haben Sie oftmals keinen Anspruch auf eine Abschlussprovision oder Betreuungsprovision. Das ist üblich und nicht weiter der Rede wert. Doch wir haben mal nachgerechnet, wie der Unterschied zwischen beiden Vertragstypen ist. Wenn alle Rahmendaten identisch sind (Laufzeit, Beitrag, Fonds + Fondsrendite) erhalten wir bei einem Mitarbeitertarif bis zu 10.000 Euro mehr Ablaufleistung - als Sie.

Aus diesem Wissen haben wir eine Tugend gemacht und mit den Versicherern verhandelt. Wir dürfen bei ausgewählten Gesellschaften auf Honorarbasis Mitarbeiter-Tarife für unsere Kunden anbieten. Das bedeutet für Sie, dass Sie die gleichen Tarife haben können wie die Mitarbeiter des Versicherers - ohne Mitarbeiter zu sein. Deshalb sind unsere Mitarbeitertarife ein spannender Tipp für Sie.

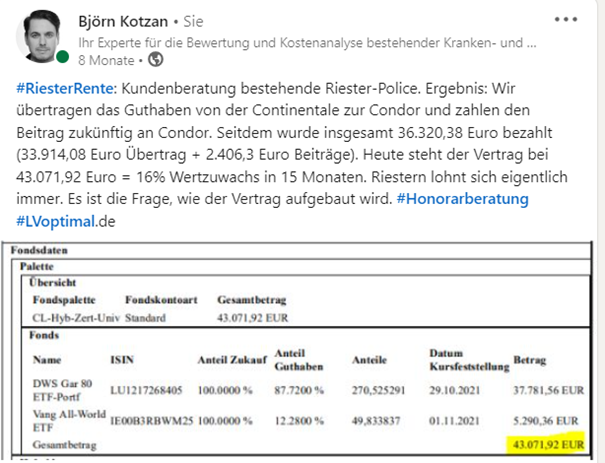

Diese Tarife sind oftmals vollständig provisionsfrei (je nach Anbieter). Manchmal berechnet der Versicherer eine kleine Provision für sich selbst zur Kostendeckung. Ansonsten wird aber weder eine Abschlussprovision, Bestandsprovision oder Dynamikprovision bezahlt. Zusätzlich sind die laufenden Verwaltungskosten des Versicherers im direkten Vergleich der Tarife reduziert. Auch die Kapitalanlagekosten sind im Vergleich zu Normaltarifen gesenkt. Niedrige Kosten sind wichtig im Kapitalanlagebereich, gerade bei Riester-Renten. Hier sehen Sie ein Posting auf dem Businessnetzwerk LinkedIn von mir. Unser Kunde hat eine Rendite von 16 % nach 15 Monaten Laufzeit erreicht.

In Kombination mit ETF-Fonds können sehr kostengünstige Kapitalanlagen entstehen. Damit entsteht ein Riester-Vertrag, wie er sein sollte. Geringe Kosten mit den Chancen des Kapitalmarkts kombiniert. Im Endeffekt kommt es der schwedischen Riester-Alternativer am nächsten: Investieren wie die Schweden - LVoptimal.de

Aus versicherungstechnischer Sicht nicht. Es sind lediglich die Vertragskosten reduziert. Ansonsten sind es die gleichen Tarife wie von den Vertretern angeboten. Lediglich die Einrichtung eines solchen Vertrages kostet eine einmalige Einrichtungsgebühr. Aber: Die Beratungskosten zur Riester-Rente können Sie steuerlich absetzen. Je noch Steuersatz sind die Kosten überschaubar. Dafür erhalten Sie ein gutes Produkt. Übrigens: Die versteckten Provisionen in solchen Verträgen sind in der Regel deutlich höher als unsere Einrichtungsgebühr für die Vermittlung der Tarife.

Durch die Vermittlung von provisionsfreien Stückzahlen senken die Versicherer im Durchschnitt die Provisionskosten des Vertriebes. Damit ergibt sich für den Versicherer eine Senkung der Abschlusskosten pro Vertrag. Im Rahmen von politischen Diskussionen um zu hohe Abschlusskosten für den Vertrieb ein netter Nebeneffekt.

Außerdem sparen Sie die Versicherer die Rückforderung von Provisionen, wenn Verträge storniert werden. Für den Versicherer hat es Vorteile, zu einem gewissen Grad solche Tarife vertreiben zu lassen.

Alle Riester-Verträge haben das Recht verbrieft, dass Sie Ihren Arbeiter wechseln dürfen. Der alte Anbieter darf maximal 150 Euro Kosten dafür berechnen und wird diese Kosten direkt vom Guthaben beim Wechsel abziehen. Mit diesem Recht können wir Ihren bestehenden Riester-Vertrag optimieren.

Das Guthaben des alten Vertrages wird auf den neuen Anbieter verwendungs-un-schädlich übertragen. Dieser Hinweis ist wichtig, denn eine Vertragskündigung und Auszahlung des Geldes wäre zum Beispiel verwendungsschädlich. Verwendungsschädlich bedeutet, dass Sie das Geld „zweckentfremden und damit sind alle Zulagen und Steuervorteile von Ihnen zu erstatten. Bei einem Anbieterwechsel passiert das nicht.

Wenn Sie den Riester-Anbieter wechseln, zahlen Sie Ihren zukünftigen Beitrag einfach an den neuen Versicherer weiter. Wir empfehlen gerne den Mitarbeitertarif der Continentale-Versicherung: Unsere Riester-Empfehlung: Continentale Riester (lvoptimal.de)

Doch wenn Sie bestimmte Handlungen in Ihrem Riester-Vertrag vorgenommen haben, können Sie das Guthaben nicht mehr übertragen. Hier lesen Sie, welche Handlungen die Übertragung verhindern: Übertragung Riester-Guthaben nicht möglich (lvoptimal.de)

Die meisten Kunden, welche sich bei uns melden, haben bereits einen Riester-Vertrag. In den ersten Schritten prüfen wir Ihren bisherigen Tarif und werten diesen aus. Eine Zweitmeinung zu Ihrem Vertrag ist immer kostenfrei für Sie.

Damit wir Ihren Vertrag auswerten können, brauchen wir im optimalen Fall zwei Wertstandsmitteilungen aufeinanderfolgenden Jahren (z.B. 2020 + 2021). Aus diesen Wertstandsmitteilungen können wir viele wichtige Daten entnehmen. Hier sehen Sie was in diesen Mitteilungen zum Vertrag steht: Riester-Rente Jahresmitteilung verstehen (lvoptimal.de)

Kurz vor der Rente macht Riester auch Sinn. Die Riester Kurzläufer sind auch ein guter Tipp: Geheimtipp: Riester-Rente mit kurzer Laufzeit (lvoptimal.de)

Um einen Riester-Vertrag zu wechseln, brauche ein einiges an Daten und Unterlagen. Alles wichtige zum Beantragen einer Riester-Rente finden Sie hier: Riester-Rente richtig beantragen (lvoptimal.de)

Wenn Sie Ihren Vertrag prüfen lassen wollen oder Sie sich für Riester interessieren, können Sie uns anmailen (info@LVoptimal.de) oder über das Kontaktfeld eine Nachricht hinterlassen.