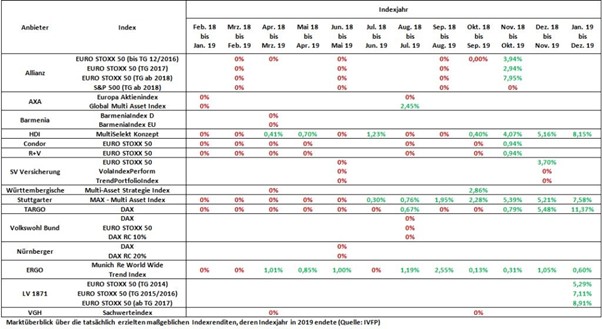

Die Idee hinter den recht neuen Finanzprodukten, den Indexpolicen, ist die, dass wieder mehr Versicherte für die zuletzt in Verruf geratenen Lebensversicherung gewonnen werden sollen. Auch bieten Indexpolicen eine gute Möglichkeit, den Schritt in die Welt der rein fondsgebundenen Versicherungen endlich zu wagen.

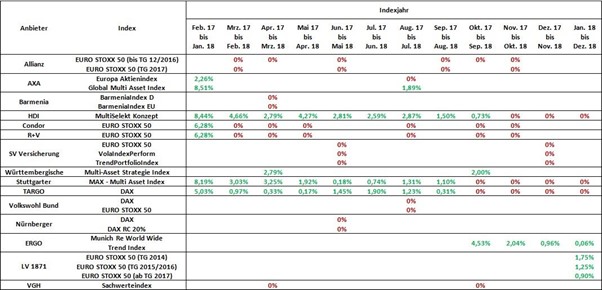

Der Versicherte kann bei Indexpolicen Einfluss darauf nehmen, worin seine Sparbeiträge bzw. die Überschussbeteiligung investiert werden sollen. Dabei wählt er aus, ob er mit seinem Guthaben an einem Index (z. B. Euro Stoxx 50, Dax etc. partizipieren möchte (Der Euro Stoxx 50 enthält die 50 führenden Aktien aus der Eurozone, weshalb er in den meisten Indexpolicen Referenzindex ist) oder ob sein Guthaben mit der deklarierten Verzinsung des Versicherers verzinst werden soll, was einer sogenannten „sicheren Verzinsung“ entspricht.