Eine Riester-Rente ist eine staatliche geförderte Altersvorsorge mit Kündigungsrecht. Doch wenn der Vertrag vor dem Rentenalter gekündigt wird, liegt eine schädliche Verwendung des Guthabens vor. Die Zulagen und der Steuervorteil sind zurückzuzahlen. Was bedeutet das?

Die Riester-Rente ist eine vom Gesetzgeber geförderte Form der Altersvorsorge. Der Beitrag zur Riester-Rente wird vom Bruttojahresgehalt berechnet. Wer 4 % vom Jahresgehalt investiert, erhält die volle Zulage und Steuervorteil. Die Zulage wird auch für Kinder gezahlt. Zusätzlich gewährt der Gesetzgeber die Möglichkeit, die Beiträge zur Riester-Rente steuerlich abzusetzen. Gerade bei höheren Einkommen ist der Steuervorteil ordentlich.

Wir haben hier alle Informationen zur Riester-Rente zusammengefasst: So funktioniert die Riester Rente - LVoptimal.de

Als Zulage wir die staatliche Zuzahlung zum Riester-Vertrag bezeichnet. Dafür muss der Vertrag mit richtigem Beitrag bespart werden. Mindestbeitrag sind 60 Euro im Jahr (ohne Einkommen) und maximal bis 2.100 Euro im Jahr. Die Zulage für Erwachsene wurde 2018 auf 175 Euro jährlich erhöht (davor 154 Euro jährlich). Die Kinderzulage beträgt pro Kind ab 2008 geboren jährlich 300 Euro - bis Jahrgang 2007 wird pro Kind und Jahr 185 Euro Zulage gezahlt. Berufseinsteiger erhalten bei einem Abschluss der Riester-Rente (bis zum 25. Lebensjahr) noch mal 200 Euro Zulage.

Die gesetzliche Rentenversicherung hat hier eine gute Informationssammlung zur Riester-Zulage veröffentlicht: Staatliche Förderung für Sie: Riester-Zulage und Steuervorteil sichern | Riester-ZfA (deutsche-rentenversicherung.de)

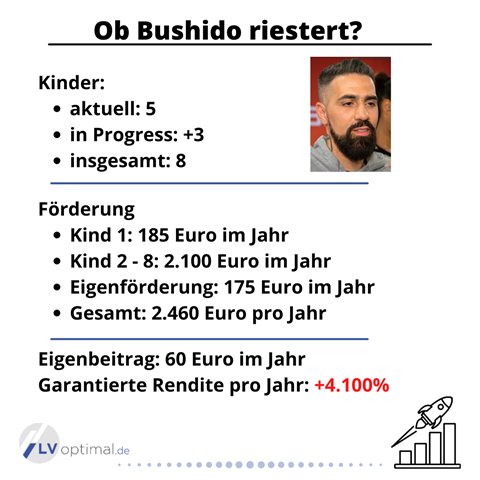

Die Zulagen summieren sich stark in den Jahren. Gerade wer viele Kinder hat, kann ordentlich Zulagen kassieren. Wer 25 Jahre spart und 3 Kinder hat, erhält 26.875 Euro Zulage für die Altersvorsorge.

| Jahr | Zulage | Plus Kind | Plus 2 Kinder | Plus 3 Kinder |

| 1 | 175 € | 475 € | 775 € | 1.075 € |

| 5 | 875 € | 2.375 € | 3.875 € | 5.375 € |

| 10 | 1.750 € | 4.750 € | 7.750 € | 10.750 € |

| 15 | 2.625 | 7.125 € | 11.625 € | 16.125 € |

| 20 | 3.500 | 9.500 € | 15.500 € | 21.500 € |

| 25 | 4.375 | 11.875 € | 19.375 € | 26.875 € |

Das Beste ist, dass bei der Beitragsberechnung die Zulage abgezogen wird. Das bedeutet, dass bis 27.000 Euro Bruttogehalt nur der Mindestbeitrag von 60 Euro jährlich entrichtet werden muss, um die volle Zulage zu erhalten.

Funfact: Der Berliner Gangster-Rapper Bushido könnte sehr lukrativ riestern. 🙂

Die Beiträge zur Riester-Rente werden bei der Steuererklärung angeben. Ihr Finanzamt prüft, ob neben den Zulagen noch ein Steuervorteil gewährt wird. Ist der Steuervorteil höher als die Zulagen, wird der Steuervorteil gewährt. Gerade bei hohem Einkommen und hohen Steuersätzen wirkt sich der Steuervorteil sehr positiv ist. Wir sprechen von ca. 90 Euro monatlich. Damit entstehen jährlich mehr als 1.000 Euro Steuervorteil.

Sie können die Höhe des Steuervorteils auch selbst prüfen. Dazu einfach einen Blick in Ihrem Einkommensteuerbescheid bei „Steuerermäßigung durch Altersvorsorgebeiträge“ werfen. Der jährliche Vorteil wird dort angegeben.

Als verwendungsschädlich wird eine Vertragskündigung vor Renteneintritt bezeichnet. Damit ist gemeint, dass der Vertragswert kombiniert aus Einzahlungen und Zulagen durch Vertragskündigung ausgezahlt wird. Das Geld soll für die Altersvorsorge verwendet werden und eine vorzeitige Auszahlung oder Kündigung ist eine verwendungsschädliche Nutzung des Geldes. In diesem Fall müssen Sie die erhaltenen Vorteile (= Steuervorteile und Zulagen) zurückzahlen.

Wenn Sie den Beitrag monatlich entrichten, können Sie den Riester-Vertrag monatlich kündigen. Mit der Kündigung erfolgt eine Meldung an Ihr Finanzamt/ gesetzliche Rentenversicherung. Die Behörden berechnen, welche Zulagen Sie erhalten haben und welche Steuervorteile jährlich gewährt wurde. Die Summe aus beiden ist dann zurückzuzahlen. Das kann schon recht happig werden. Eine Kündigung von Riester lohnt sich damit fast nie.

Achtung: Es wird erst das Kapital an Sie ausgezahlt und ca. 6 Monate später kommt die Rückforderung der Behörden.

Abweichend von der allgemeinen Meinung ist Riester viel besser als dem Produkt vorauseilendem Ruf. Es gibt aber viele schlechte Riester-Tarife (Grund: Vertragskosten zu hoch). Der Volkswohlbund gehört eigentlich zu den guten Versicherern, hat aber früher auch teure Tarife angeboten: Vertragsprüfung: Volkswohlbund mit teurem Riester - LVoptimal.de

Doch es gibt auch einige gute Tarife. Diese Tarife sind durch niedrige Vertragskosten gekennzeichnet. Wir kennen diese Tarife und können deswegen Empfehlungen aussprechen. Dazu hat der Gesetzgeber eine tolle Option für alle Riester-Kunden geschaffen.

Wenn Sie mit Ihren Riester-Vertrag unzufrieden sind, dürfen Sie sich einen neuen Riester-Anbieter auswählen. Das Guthaben wird dann zu einem anderen Versicherer portiert. Der bisherige Versicherer darf maximal 150 Euro Kosten für diesen Vorgang abziehen. Portieren Sie das Guthaben zu einem neuen Versicherer, können Sie Ihr Geld zu geringen Kosten anlegen und erzielen mehr Rendite.

Ich empfehle gerne den Riester-Vertrag der Continentale. Die Conti bietet einen Spezialtarif mit geringem Kosten (auch als provisionsfreier Tarif verfügbar). Dazu ist die Kapitalanlage nicht dynamisch.

Bei dynamischen Verträgen versuchen Versicherer die Marktbewegungen mitzugehen. Fallen die Märkte, steigen die Versicherer aus dem Markt aus und parken das Geld in sicheren Anlagen. Steigen die Kurse wieder, steigen die Versicherer wieder ein.

Ich mag diese Strategie nicht, weil sowas wie Markt-Timing notwendig ist. Niemand kann über lange Laufzeit zuverlässig den Markt ab timen. Damit verpassen die Versicherer permanent den richtigen Einstieg. Dieses Verfahren kostet Sie Rendite. Außerdem gilt die Börsenweisheit: hin und her - Taschen leer.

Der Versicherer Continentale ist eine gute Alternative bei Riester. Die Kapitalanlage ist statisch. Das heißt, es wird ein Teil des Geldes in Zinsanlagen angelegt und aktuell erwirtschaftet die Conti ca. 2 % Zins. Der andere Teil des Geldes wird in frei wählbare Fonds angelegt. Hier kann zum Beispiel ein ETF auf den MSCI World oder S&P 500 gewählt werden. Je länger die Laufzeit ist, desto größer der Anteil in Fonds.

Der Versicherer zahlt immer gleichmäßig Geld in die Fonds und im Crashfall wird einfach weitergespart, ohne aus den Fonds auszusteigen. Dadurch verbilligen sich die Durchschnittskurse und bei einem Aufschwung wird schneller Rendite erzeugt.

Niedrige Kosten, effektive Fonds. Klare Empfehlung.

Eine Übersicht aller aktuellen Riester-Tarife finden Sie hier: Welcher Versicherer bietet 2022 noch Riester-Renten an? (lvoptimal.de)

Gerne helfen wir beim Thema Riester weiter.