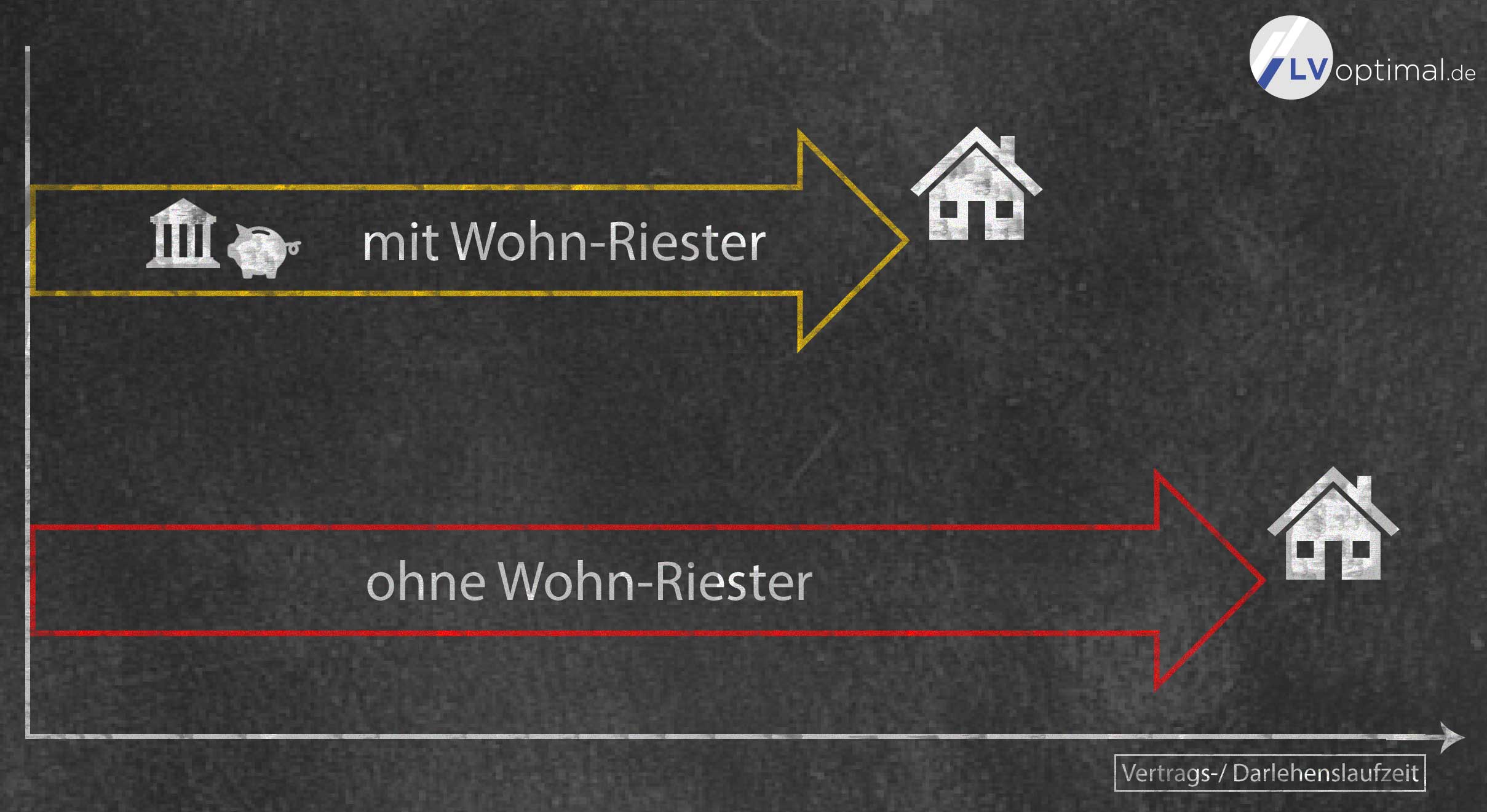

Die Grundvoraussetzung, um die Förderung Wohn-Riester zu nutzen, besteht darin, dass der Sparer zum einen in die gesetzliche Rentenkasse einzahlt und zum anderen eine Immobilie kauft oder bauen lässt. Demgegenüber ist es – wie oft vermutet wird – nicht richtig, dass zwingend ein spezieller Wohn-Riester-Vertrag abgeschlossen wird. Dies ist zwar möglich, aber eine Alternative besteht zudem darin, dass zunächst ein gewöhnlicher Riestervertrag abgeschlossen wird, beispielsweise ein Fondssparplan. Anschließend kann das angesparte Guthaben aus dem Vertrag entnommen werden, um beispielsweise zur Tilgung des Immobilienkredites genutzt zu werden.