Versicherer und Fondsgesellschaften müssen Ihnen jährlich mitteilen, wie sich Ihr Riester-Vertrag entwickelt hat. Anhand der Jahresmitteilung/ Wertstandsmitteilung können Sie ableiten, ob Ihr Riester-Vertrag hält, was versprochen wurde. Wir können mit diesem Schreiben Ihren Vertrag auswerten und eine kostenfreie Zweitmeinung erstellen.

Wir können mit dem Jahresschreiben Ihren Riester-Vertrag auswerten und eine unverbindliche und kostenfreie Zweitmeinung zu Ihrem Vertrag erstellen. Ziel ist es, einschätzen zu können, ob Ihr Vertrag erhaltenswert ist oder besser beendet werden sollte.

Der Gesetzgeber hat im §7a des Altersvorsorgeverträge-Zertifizierungsgesetz (§7a AltZertG) die jährlichen Informationspflichten geregelt. Es muss über die eingezahlten Beiträge, das gebildete Kapital, die Vertragskosten und über die Erträge berichtet werden. Zusätzlich ist noch eine Prognose zu erstellen, was später zu erwarten ist.

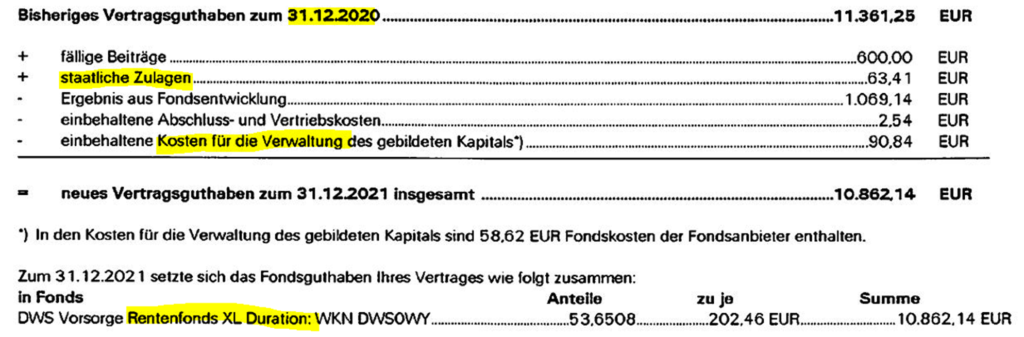

Damit Sie nachvollziehen können, wie wir Ihren Riester-Vertrag auswerten, haben ich hier einen aktuellen Auszug vom DWS Riester. Die wichtigen Punkte Informationen habe ich farblich markiert.

Auf den jährlichen Auszügen wir immer ein ganzes Jahr betrachtet. Je nach Versicherer kann ein Kalenderjahr (vom 01.01. bis zum 31.12.) oder ein Versicherungsjahr (Beginn-Monat plus 12 Monate) betrachtet werden. In diesem Fall wird der Zeitraum von 31.12.2020 bis zum 31.12.2021 dargestellt.

Wenn der Sparer 4% vom Bruttogehalt (berechnet bis 52.500 Euro Jahresbruttogehalt) in den Vertrag einzahlt, werden jährlich 175 Euro Zulage vom Staat in den Vertrag gezahlt. Werden weniger als 4% vom Bruttogehalt gezahlt, wird die Zulagen entsprechend gekürzt.

In diesem Fall werden jährlich 63,41 Euro Zulage gezahlt. Das bedeutet, dass der Eigen-Beitrag zu niedrig ist. Neben der Zulage ist damit auch der mögliche Steuervorteil niedriger.

Anhand der Zulagenhöhe kann ich den richtigen Beitrag berechnen. Der Beitrag beträgt aktuell bei 600 Euro im Jahr (=50 Euro im Monat). Um die volle Zulage zu erhalten, müssen rechnerisch monatlich 162 Euro entrichtet werden. Jedoch ist der Höchstbeitrag auf monatlich 160,42 Euro gedeckelt.

Wenn der Höchstbeitrag gezahlt werden muss, muss das Einkommen über 52.500 Euro liegen und damit liegt die durchschnittliche Steuerbelastung bei ca. 25%. Das bedeutet, dass der Steuervorteil besser ist als die jährliche Zulage. Gerade bei hohen Steuersätzen ist der Steuervorteil von Riester fast 1.000 Euro jährlich. Aus diesem Grund ist es empfehlenswert den Riesterbeitrag auf den richtigen Wert hochzusetzen und den vollen Steuervorteil zu kassieren. Natürlich wird der Beitrag nur hochgesetzt, wenn der Vertrag sich auch lohnt.

Riester-Verträge bieten eine hohe finanzielle Sicherheit. Ein Verlust zum Vertragsende ist ausgeschlossen. Deswegen haben alle Riester-Verträge höhere Kosten als garantiefreie Sparprodukte.

Riester-Fondsanbieter wie zum Beispiel DWS haben in der Ansparphase niedrige Vertragskosten. Berechnet auf den Vertragswert 2020 betragen die Verwaltungskoten ca. 0,9%. Der Wert ist niedrig, viel niedriger als bei Versicherern (DWS ist kein Versicherer).

Das liegt daran, dass der Vertrag keine Versicherungskosten einkalkuliert. Bis zum Rentenalter ist das ein enormer finanzieller Vorteil. Denn durch geringere Vertragskosten kann mehr Rendite entstehen. Zum Rentenbeginn werden aber alle Versicherungskosten als Einmalbeitrag abgezogen.

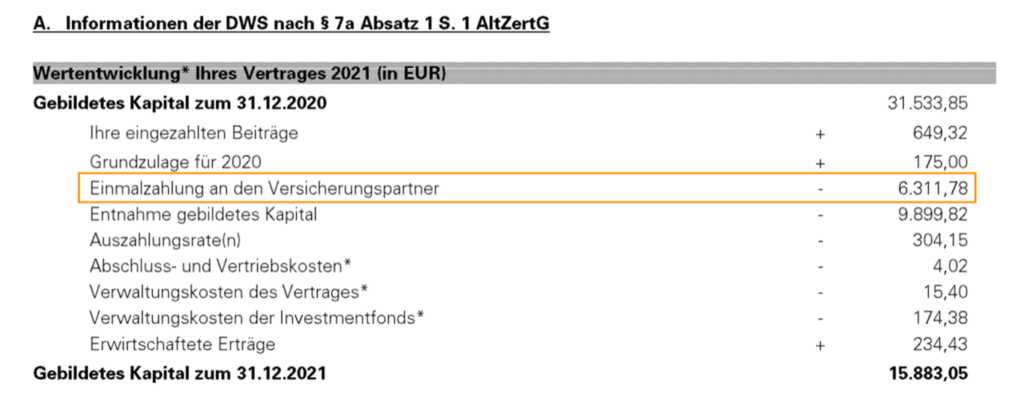

Im Jahr 2022 beträgt der Abzug bei DWS Riester für die Versicherungskosten zum Rentenbeginn bereits über 20% des Vertragswerts. DWS stellt die Kosten als Einmalzahlung an den Versicherungspartner da.

Die Höhe der Versicherungskosten sind abhängig vom Zinsniveau und von der Lebenserwartung. Gerade die Lebenswartung steigt massiv an. Deswegen kann ein heute 40-jährige Person sicher mit 30% Kostenabzug bei Fondsriester (DWS, Union oder DEKA) rechnen.

Wir haben das Thema hier zusammengefasst: Vorsicht bei Riester Fondssparplänen von DWS, etc. - LVoptimal.de

Unserer Meinung nach ist der beste Weg für Sie, wenn Sie Kunde von DWS -Riester, Union-Riester oder DEKA- Riester sind, Ihr Vertragsguthaben verwendungs-unschädlich an einen neuen Anbieter zu übertragen. Versicherer müssen die Versicherungskosten von Anfang an berechnen und damit verteilen sich die Kosten über die Laufzeit. Das senkt zwar die Rendite, schützt aber vor dem unkalkulierbaren Abzug zum Rentenbeginn.

Wir haben das Thema hier beschrieben, wie Sie Ihren Riester-Vertrag durch Anbieterwechsel optimieren können: Riester kündigen: Was bedeutet verwendungsschädlich? (lvoptimal.de)

DWS investiert das Kapital zu 100% in einen Rentenfonds. Zitat DWS Homepage zum Fonds:

„Der Fonds investiert zu mindesten 2/3 in auf Euro lautenden Anleihen, Wandelanleihen, und sonstige festverzinsliche Wertpapiere“.

Damit ist die Anlage eine Zinsanlage. Zinsen gibt es seit Jahren nicht mehr. Trotzdem wurde eine ordentliche Rendite produziert. Einfach ausgedrückt: Rentenfonds profitieren von fallenden Zinsen. Sinken die Zinsen, steigt die Rendite der Rentenfonds. Das bedeutet aber auch, dass wenn die Zinsen wieder steigen, die Rendite von Rentenfonds kippen kann.

Laut DWS hat der Fonds im laufenden Jahr -26% (Minus) Rendite eingefahren. Das ist das Resultat des steigenden Zinsniveaus. Warum sollten Investoren noch in Rentenfonds investieren, wenn es am freien Markt bessere Zinsen gibt? Die Folge ist eine schlechte Rendite.

Eine einfache Lösung wäre ein Fondswechsel beim DWS. Die Frage lautet, ist das möglich? Denn der Anbieter muss zum Vertragsende sicherstellen, dass die eingezahlten Beiträge und Zulagen zur Verfügung stehen. Deswegen ist das Fondswechselrecht stark beschränkt.

Wir empfehlen bei Riester oftmals die Continentale Versicherung. Der Versicherer vereint geringe Kosten mit freier Fondsauswahl. Hier können Sie sich ein Eindruck verschaffen: Unsere Riester-Empfehlung: Continentale Riester (lvoptimal.de) Wir können Ihnen Sonderkonditionen bei der Continentale einräumen. Damit sinken die Vertragskosten auf ein Minimum.

Einen Riester-Vertrag zu wechseln fordert Geduld und vor allem viel Papierkram. Damit Sie reibungslos wechseln können, haben wir hier zusammengefasst, wie ein Wechsel läuft: Riester-Rente richtig beantragen (lvoptimal.de)

Wenn Sie Fragen zur Ihrer Riester-Rente haben, helfen wir gerne weiter. Sie können uns unter info@lvoptimal.de anmailen oder hier eintragen.