Wir haben einen Riester-Vertrag des Volkswohlbundes ausgewertet. Der Riester-Vertrag hat nach knapp 13 Jahren Laufzeit keinen Gewinn für den Kunden erzeugt. Der Blick in eine aktuelle Wertstandsmitteilung macht es deutlich. Die Vertragskosten sind hoch. Wir geben eine Handlungsempfehlung dazu ab.

Kurz und knapp: Schnell-Check einer Riester-Rente vom Volkswohlbund. Der Artikel ist bewusst kurzgehalten und soll Sie ermutigen zu verstehen, dass es gute und schlechte Tarife gibt. Auch der Volkswohlbund bietet gute Tarife. Dieser Vertrag ist aber zu teuer und das kostet Sie Ihren Gewinn. Es ist ratsam, bestehende Verträge unabhängig überprüfen zu lassen.

Inhalt

Was für eine Riester-Rente wird bespart?

Wie lange läuft der Vertrag bis heute?

Wie ist der aktuelle Vertragsstand?

Warum entwickelt sich das Guthaben so langsam?

Schwachstelle Rentenfaktor

Handlungsempfehlung

Der Kunde hat im Jahr 2007 einen Riester-Vertrag abgeschlossen. Der Vertrag zählt zur Kategorie fondsgebundene Riester-Rente. Das Kapital liegt zu 60% in Zinsanlagen und zu 40% in Fonds.

Zum Auswertungstag läuft der Vertrag knapp 13 Jahre. Vertragsbeginn war der 01.11.2007. Restlaufzeit bis zum 01.11.2043. Es gibt eine Restlaufzeit von über 20 Jahren und deswegen kann das Guthaben noch zu besseren Konditionen am Markt angelegt werden.

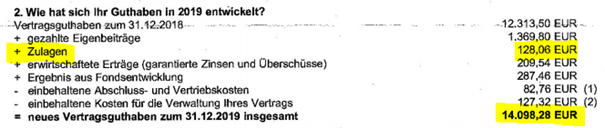

Insgesamt hat der Vertrag einen Wert von 14.098 Euro.

Der Vertrag wird unterspart. Riester-Verträge müssen vier Prozent vom Bruttogehalt als Beitrag erhalten. Ansonsten sinkt die Zulage und der Steuervorteil. Ein Hinweis darauf gibt die Zulage von 128,06 Euro. Wichtig: Der aktuelle Vertragswert ist niedriger, als Beiträge und Zulagen zusammen.

Insgesamt wurde in den Jahren 15.896,65 Euro eingezahlt. Der Vertrag steht zum Jahr 2020 mit 1.798,37 Euro im Minus.

Es lohnt ein Blick auf die Vertragskosten. Die Abschluss- und Vertriebskosten sind sehr hoch. Dazu kommt noch ein moderater Block Verwaltungskosten.

Bemerkenswert: Die Abschluss- und Verwaltungskosten werden aktuell mit jährlich 82,76 Euro berechnet. Bei 23 Jahren Restlaufzeit werden weitere 1.903,48 Euro fällig. Es ist zu prüfen, warum das so ist. Addiere ich beide Werte, wird dieser Vertrag 4.336,36 Euro gekostet haben.

Zum Vergleich: Wir bieten Riester-Verträge auf Honorarbasis frei von Vertriebskosten an. Durch den Zinseszinseffekt kann diese Kostenreduzierung einen Mehrwert von über 10.000 Euro höhere Ablaufleistung bedeuten. Dieser Vorteil entsteht nur durch die Kostenreduzierung und kann damit als garantiert angesehen werden.

Die Verwaltungskosten sind nicht niedrig. Eine jährliche Gebühr zur Verwaltung des Vertrages von ca. 127 Euro sind ungefähr 10% der jährlichen Einzahlungen. Nicht schlecht, Herr Specht.

Das angesparte Kapital einer Riester-Rente muss zum Vertragsende als lebenslange Rente (max. 30% Kapitalauszahlung – 70% Rentenauszahlung) ausgezahlt werden. Deswegen ist es wichtig zu wissen, welche Rente zu erwarten ist. Bei Vertragsabschluss berechnen die Versicherer einen sogenannten Rentenfaktor. Dieser Rentenfaktor wird pro 10.000 Euro Vertragsvolumen angegeben. Ein Rentenfaktor vom 30 bedeutet, dass bei 10.000 Euro Vertragswert eine lebenslange Rente von 30 Euro ausgezahlt wird. Der Volkswohlbund bietet in diesem Vertragen einen Rentenfaktor von 35,10 Euro pro 10.000 Euro Volumen.

![]()

Auch wenn der Rentenfaktor als garantiert angezeigt wird, gibt es sogenannte weiche und harte Rentenfaktoren. Weiche Rentenfaktoren können vom Versicherer, wenn bestimmte Umstände eintreffen, gesenkt werden. Solche Umstände könnten sein:

Hier sind die AVB des Vertrages zu lesen. Dort steht, wie der garantierte Rentenfaktor definiert ist. Es empfiehlt sich, ein Produkt mit einen harten Rentenfaktor.

Es ist nicht ratsam, eine Riester-Rente zu kündigen. Eine Vertragskündigung ist verwendungsschädlich und führt zur Rückzahlung der Förderung. Es bleiben die Optionen der Beitragsfreistellung oder des Übertrags. Bei einem Übertrag wird das gesamte Kapital auf einen neuen Anbieter übertragen. Dadurch lassen sich die Kosten für restliche Laufzeit senken und die Rendite des Vertrages kann deutlich steigen. In diesem Fall zeigt der Volkswohlbund an, welche Kapitalsumme übertragen werden kann.

Riester-Verträge sind vom Prinzip her gut gedacht, doch viele Produkte sind mit hohen Kosten belastet. Es ist deshalb ratsam, den Vertrag bzw. das Guthaben auf einen neuen Versicherer zu übertragen. Gerne helfen wir dabei.