Unabhängig davon, ob eine Riester-Rente neu abgeschlossen werden oder der Versicherer im Rahmen eines Anbieterwechsels gewechselt werden soll, sind viele Daten für den Antragsprozess notwendig. Wir geben einen Überblick, welche Daten und Unterlagen Sie vorbereiten können.

Egal ob Sie eine Riester-Rente erstmalig abschließen oder den Versicherer wechseln wollen, der Antragsprozess ist gleich. Fehlende Angaben im Antrag führen zu einer deutlichen Verzögerung und kann die Rendite senken oder Zusatzkosten verursachen. Solche Kosten entstehen, wenn bei einem Anbieterwechsel aufgrund fehlender Angaben Fristen verpasst werden. Denn die Riester-Rente ist ein staatliches Produkt mit entsprechenden Anforderungen. Außerdem schont ein glatter Vorgang Ihre und unsere Nerven. 😊

Damit der Antragsprozess zügig abgeschlossen werden kann, brauchen Sie eine Reihe von persönlichen Daten und Unterlagen.

Wenn für Kinder eine Kinderzulage beantragt werden soll, sind auch die Daten der Kinder relevant.

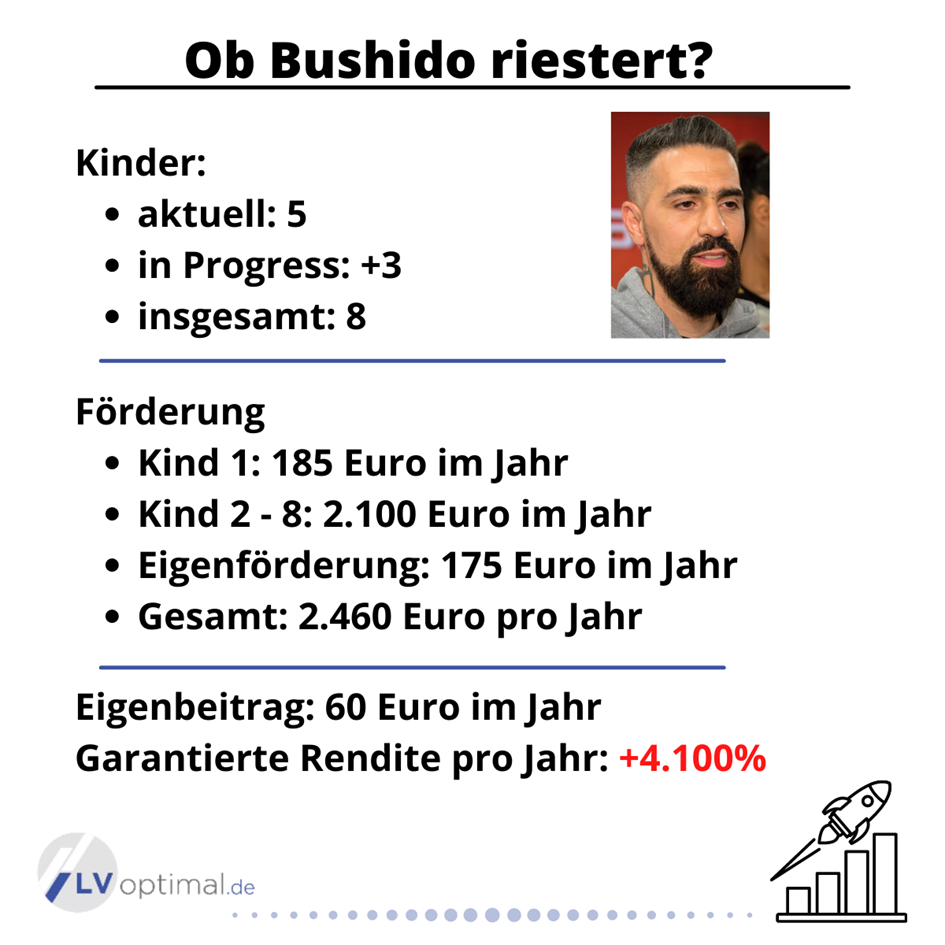

Der Dauerzulagenantrag (damit, die Zulagen automatisch in den Vertrag gezahlt werden), wird mit dem Antrag aufgenommen. Für Neukunden gilt: Die Zulage kann zwei Jahre rückwirkend beantragt werden. Das macht besonders dann Sinn, wenn aufgrund der Kinderzulage nur der Mindestbeitrag von 60 Euro jährlich zu zahlen ist. Siehe Beispiel Bushido:

Ebenso ist im Antrag bei einem Versicherer-Wechsel darauf zu achten, dass die Vollmacht den Übertrag des Guthabens und zeitgleich die Beitragsfreistellung beinhaltet. Ansonsten werden Beiträge doppelt entrichtet oder das Guthaben wird nicht übertragen. Versicherer kommunizieren nur sehr dürftig miteinander. Kein Versicherer wird oder darf Fehler im Antragsprozess eigenständig korrigieren.

Grundsätzlich sollten Sie nur gute Riester-Verträge abschließen. Aktuell empfehlenswert sind die Alte Leipziger, die Bayerische und die Continentale. Hier finden Sie eine Übersicht von Anbietern der Riester-Rente: Welcher Versicherer bietet 2022 noch Riester-Renten an? (lvoptimal.de)

Als kleine Erinnerung für Sie, was einen guten Riester-Vertrag auszeichnet, haben wir noch mal die wesentlichen Merkmale zusammengefasst.

Bei der Auswahl des richtigen Anbieters kommt es in unseren Augen nur auf die Vertragskosten an. Eine Riester-Rente ist nicht mit einem normalen ETF-Sparplan zu vergleichen. Verluste sind ausgeschlossen und es wird auf jeden Fall eine lebenslange Rente gezahlt. Deswegen sind die Vertragskosten immer etwas höher. Aber Riester-Anbieter haben an sich auch unterschiedliche Kosten.

Deswegen gilt: Je geringer die Vertragskosten desto besser der Riester-Vertrag.

Das gleiche gilt für die Fondsauswahl. Machen Sie keine Experimente mit exotischen oder teuren Fonds. Arbeiten Sie mit Aktienfonds breite Streuung auf viele Unternehmen und geringe Kosten. Deshalb sollte eine Riester-Rente immer mit einem ETF kombiniert werden. Zwei gute Empfehlungen sind Fonds, welche auf den MSCI-Worlds oder S&P500 abstellen. Die Marken Vanguard, iShares oder Lyxor bieten solche Fonds.

Wenn Sie Fragen zum Antragsprozess oder Anbieterwechsel haben, mailen Sie uns einfach an: info@LVoptimal.de