| Renteneinkommen | 2.500 € | Auszahlung GRV |

| Steuer | -375 € | Steuerabzug |

| Krankenversicherung | -600 € | PKV-Beitrag |

| Lebenskosten | -500 € | Kosten Lebenserhaltung |

| Verfügbares Einkommen | 1.025 € | Rentenüberschuss |

| ortsübliche Pflegekosten | 2.200 € | Laut AOK |

| Differenz Einkommen | 1.175 € | freies Einkommen/ Pflegekosten |

| Kostensteigerung 50% | 588 € | Inflationsausgleich/ Dynamik |

| Deckungslücke | 1.763 € | Ungedeckte Kosten |

163 VVG, Abs. 2: EineNeufestsetzung der Prämie ist insoweit ausgeschlossen, als die Versicherungsleistungen zum Zeitpunkt der Erst- oder Neukalkulation unzureichend kalkuliert waren und ein ordentlicher und gewissenhafter Aktuar dies insbesondere anhand der zu diesem Zeitpunkt verfügbaren statistischen Kalkulationsgrundlagen hätte erkennen müssen.

Dieser Umstand führt zu einer anderen Kalkulationsgrundlage und bietet deshalb bei Verträgen mit lebenslangen Laufzeiten mehr Planbarkeit. Es macht in unseren Augen keinen Sinn, einen lebenslangen Vertrag abzuschließen, der später eventuell nicht mehr zu bezahlen ist.

Natürlich sind die Kosten im Pflegefall davon abhängig, welche Pflegversorgung gewünscht wird. Je besser, desto teurer. Die Kosten richten sich zusätzlich nach der Wohnlage. Im Süden Deutschlands ist die Pflege pauschal teurer als im Norden. Die gesetzliche Kasse AOK hat auf Ihrer Homepage einen Pflegenavigator.

Mit Hilfe dieser Suchmaske können Sie prüfen, was Pflegeversorgung in Ihrer direkten Nähe kostet. Erfahrungsgemäß möchte betreffende Personen entweder zuhause oder in der Nähe gepflegt werden. Dieser Umstand muss berücksichtig werden.

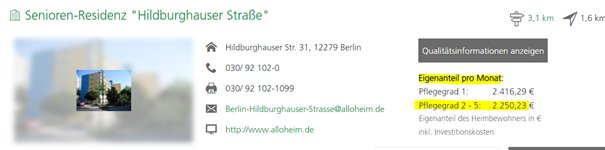

In der Senioren Residenz sind nach Abzug der sozialen Pflegeversicherung (PKV = Tarif PVN/ PVB) monatlich 2.250,23 Euro zuzuzahlen.

Selbst wenn ich die günstigste Pflegeeinrichtung wähle, bleiben die Zuzahlungen beachtlich: 1.408,23 Euro.

Laut dem Internetportal Netdoktor führen sechs Erkrankungsfelder am häufigsten zum Pflegefall:

Vollwertiger Rechner mit allen Zusatzleistungen und normaler Prüfung der Gesundheit:

Kompakter Rechner mit begrenzten Versicherungsleistungen und eingeschränkter Prüfung der Gesundheit:

Optionstarif Starter. Laufzeit bis zum 67. Lebensjahr mit Recht auf Umstellung in einem lebenslangen und vollwertigen Tarif: