Die Riester-Rente ist für ältere Kunden ein absoluter Geheimtipp. Das komplizierte Regelwerk der Riester-Renten führt bei kurzen Laufzeiten vorm Rentenalter zur hohen Rendite ohne Verlustrisiko und so funktioniert es.

Einfach gefragt und einfach geantwortet: Nein. Ganz oft sind Altersvorsorge-Verträge der Kategorie Riester-Rente mit hohen Kosten belastet. Aus diesem Grund erzielen viele Kunden nur geringe Renditen. Verbraucherschützer kritisieren die Versicherer damit oft zu Recht. Doch es gibt Ausnahmen bei der Riester Rente. Eine dieser Ausnahmen stellen wir Ihnen mit diesem Geheimtipp vor.

Neben hohen vertraglichen Kosten ist ein Kernkritikpunkt auch die fehlende Flexibilität in der Auszahlungsphase. Denn Riester-Renten müssen als lebenslange Rente ausgezahlt werden. Die Berechnung der lebenslangen Rente erfolgt anhand des Rechnungszinses und der statistischen Lebenserwartung. Während die Zinsen dauerhaft im Keller sind, steigt die Lebenserwartung permanent an. Für die Rentenzahlungen eine giftige Mischung. Heute sind die Auszahlungen aus Rentenversicherungen deutlich niedriger als noch vor 15 Jahren.

Unser Geheimtipp „Riester-Renten mit kurzen Laufzeiten“ zeigt Ihnen auf, wie Sie diese Kritikpunkte aushebeln können.

Das Beste daran: Es gibt kein Verlustrisiko für Sie. Denn Riester-Verträge müssen garantieren, dass zum Vertragsende mindestens die eingezahlten Beiträge plus Zulagen ausgezahlt werden. Doch es gibt Voraussetzungen, um den Tipp zu nutzen.

Wichtig ist erst mal, dass Sie noch keinen Riester-Vertrag haben. Haben Sie bereits einen Riester-Vertrag, müssen wir die Sache anders angehen. In diesem Fall mailen Sie uns bitte eine aktuelle Wertstandsmitteilung von Ihrem Vertrag. (info@lvoptimal.de). Wir schätzen Unverbindliche ein, ob sich der Vertrag für Sie lohnt. Beratungskosten entstehen deswegen für Sie nicht. Die Zweitmeinung zu Ihrem Vertrag erstellen wir kostenfrei. Tipp: Alle Riester-Renten haben das Recht, dass Sie das Guthaben zu einem neuen Versicherer transferieren dürfen. Unser Riester-Tarif mit niedrigen Kosten lohnt deshalb auch für alle anderen Kunden. Wir empfehlen für längere Laufzeiten gerne die Continentale: Unsere Riester-Empfehlung: Continentale Riester (lvoptimal.de)

Das Höchstaufnahmealter ist das 62. Lebensjahr. Denn danach ist ein Riester-Abschluss nicht mehr möglich. Es gibt keinen Riester-Anbieter, der nach dem 62. Lebensjahr noch einen Riester-Abschluss ermöglicht.

Ihr Steuersatz sollte hoch sein. Je höher, desto besser. Denn ein Großteil der Rendite erzielen Sie über den Steuervorteil. Die Beiträge zur Riester-Rente werden steuerlich gefördert, bzw. steuerlich abgesetzt. Gerade zum Ende des Berufslebens sind oftmals die Steuersätze am höchsten. Deswegen bietet sich unser Geheimtipp gerade für ältere Arbeitnehmer an.

Es gibt eine Ein- und eine Auszahlungsphase. In der Einzahlungsphase werden die Beiträge eingezahlt. Die Einzahlungen können individuell veranlasst werden. Diese Flexibilität ist wichtig, weil dadurch das Auszahlungsergebnis beeinflusst werden kann.

In der Auszahlungsphase wird die Rente ausgezahlt. Die Auszahlung berechnet sich anhand des Vertragswertes und muss als lebenslange Rentenzahlung erfolgen.

Eine Besonderheit tritt in Kraft, wenn die ausgezahlt Rente sehr niedrig ist. Das Bundesministerium für Finanzen (BMF) hat im Rundschreiben 2017 mitgeteilt, dass Kleinbetragsrenten bis zu einer Höhe von 1% der monatlichen Bezugsgröße (West) als einmalige Abfindung ausgezahlt werden dürfen. Die vollständige Auszahlung aus einer Riester-Rente aufgrund Kleinbetragsrente ist nicht verwendungsschädlich. Das Thema verwendungsschädliche Auszahlung von Riester-Renten haben wir hier beschrieben: Riester kündigen: Was bedeutet verwendungsschädlich? (lvoptimal.de)

Im Jahr 2022 liegt die maximal Rentenhöhe für eine Kleinbetragsrente bei monatlich 32,90 Euro. Die Rentenhöhe steigt jährlich leicht an, weil die Bemessungsgrundlage (1% von der monatlichen Bezugsgröße West) jährlich steigt. In 5 Jahren wird Grenze für eine Kleinbetragsrente bei ca. 34 Euro liegen.

Im wesentlich bedeutet das für Sie, wenn Ihr Riester-Vertrag eine Rentenauszahlung von weniger als 32,90 Euro monatlich bietet, können Sie das gesamte Kapital auf einen Schlag erhalten.

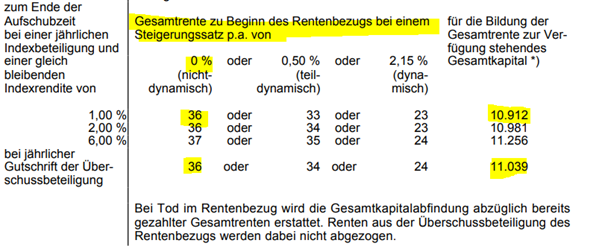

Bei einer Laufzeit von 5 Jahren werden bei 2.100 Euro Beitrag (Höchstbeitrag) und 2% Wertzuwachs eine Rente zwischen 23 Euro und 36 Euro erreicht. Wir sind also im Bereich der Kleinbetragsrente. Dazu ein Auszug aus dem Angebot des Versicherers.

Interessant ist auch der Wert Gesamtkapital rechts im Bild. Bei 1% Wertwachs können 10.912 Euro entstehen. Diese Summe steht dann als Einmalzahlung zur Verfügung. Es werden insgesamt 10.500 Euro eingezahlt und diese Summe steht auch im schlechtesten Fall zur Verfügung. Weniger ist nicht möglich, mehr aber schon. Doch die Auszahlung muss noch versteuert werden. Gehen wir von 11.000 Euro Auszahlung aus, weil die Kleinbetragsrenten-Regelung erfüllt wird.

Die Einzahlungen werden steuerlich abgesetzt. Der Gesamtbeitrag von 2.100 Euro besteht aus 1.925 Euro Eigenbeitrag und 175 Euro Zulage. Das Finanzamt prüft bei den Riester-Einzahlungen, ob zusätzlich noch ein Steuervorteil (Sonderausgaben) gewährt wird. Das ist insbesondere bei hohen Gehältern der Fall.

Erklärung: Bei 40% Steuersatz entsteht ein Steuervorteil von 665 Euro jährlich. Zusätzlich werden 175 Euro Zulage gewährt. Vom Maximalbeitrag von jährlich 2.100 Euro zahlen Sie als Beitragszahler 1.260 Euro und der Gesetzgeber gibt 840 Euro dazu.

Achtung: Technisch läuft es so, dass Sie 1.925 Euro einzahlen, diesen Wert steuerlich absetzen und dann Ihren persönlichen Steuersatz erstattet bekommen. Zusätzlich zahlt der Gesetzgeber 175 Euro jährlich dazu. Das Ergebnis ist aber das Gleiche.

Die Auszahlung aus dem Vertrag muss mit dem persönlichen Steuersatz versteuert werden. An dieser Stelle gilt es gut zu planen. Denn der Vertrag sollte im ersten Rentenjahr (aufgrund niedriger Steuersätze) ausgezahlt werden. Wenn hingegen im letzten Berufsjahr ausgezahlt wird, ist die steuerliche Belastung höher.

Es gibt noch einen weiteren Steuervorteil: Die Auszahlung aus dem Riester-Vertrag wird nicht vollständig in das Einkommen gerechnet, sondern nach der Fünftelregelung erfasst. Dabei fallen nur 20% der Auszahlungssumme ins Gewicht.

Kombinieren Sie alle genannten Merkmale, erhalten Sie eine lukrative Kapitalanlage. Zum Tipp alle Zahlen und Fakten:

Unser Musterkunde ist 60 Jahre (Jahrgang 1962) und möchte für 5 Jahre Geld anlegen. Insgesamt werden 10.500 Euro eingezahlt. Eventuell kommt noch eine kleine Rendite aus der Kapitalanlage dazu. Maximal entstehen ca. 11.000 Euro Vertragswert.

Durch die Zulage und Steuervorteil sinken Ihre Einzahlungen auf 6.300 Euro Investitionskosten. Damit beträgt die jährliche Rendite (6.300 Euro vs. 11.000 Euro) jährlich über 22%.

Allerdings müssen Sie die Auszahlung wieder versteuern. Nehmen wir an, dass Aufgrund der Fünftelregelung und Ihrem Ruhestandssteuersatz 20% Abzug von der Auszahlung die Folge sind. Dann werden einmalig 2.200 Euro Steuern abgeführt und für Sie verbleiben 8.800 Euro Auszahlung. Die jährliche Nettorendite liegt damit bei fast 13%. Garantiert.

Jeder Riester-Vertrag muss die eingezahlten Beiträge und Zulagen zum Vertragsende garantieren. Auch wenn die Börsen crashen sollten, müssen die 10.500 Euro vom Versicherer ausgezahlt werden. Es gibt damit kein Kapitalanlagerisiko für Kunden.

Ja. Wenn die Rentenhöhe zu hoch wird, darf der Versicherer nur 30% als Einmalauszahlung auszahlen. Die anderen 70% müssen als lebenslange Rente ausgezahlt werden. Hier gilt es den Vertrag zu beobachten und bei Bedarf den Beitrag ab-zu-senken. Damit stellen Sie sicher, dass die maximale Rente unter 32,90 Euro Rentenhöhe bleibt – beziehungsweise unter der maximalen Rentenhöhe in 5 Jahren.

Wenn Sie einen Riester-Vertrag beantragen wollen, müssen Sie eine ganze Reihe Daten vorbereiten. Hier haben wir aufgeführt, welche Daten und Unterlagen für einen Riester-Abschluss notwendig sind: Riester-Rente richtig beantragen (lvoptimal.de)

Gerne beraten wir Sie zum Thema. Mailen Sie uns dazu an oder nutzen Sie das Kontaktfeld. Eine Erstberatung ist immer kostenfrei möglich. Sollten Beratungskosten entstehen, informieren wir Sie immer vorher.