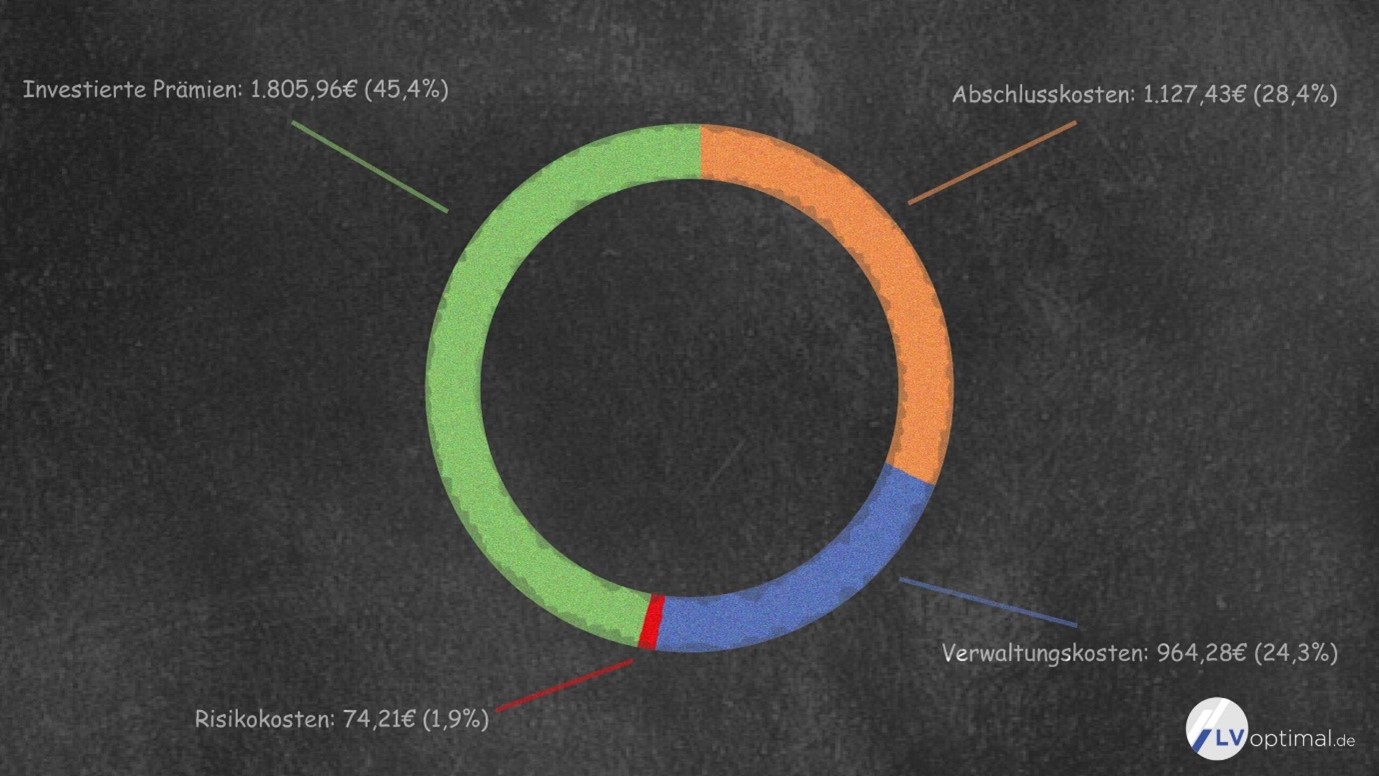

Die Prämienhöhe einer fondsgebundenen Lebensversicherung ist je nach Absicherungswunsch, Risiken, Laufzeit, Versicherungsumfang, Alter und Zusatzschutz völlig unterschiedlich. Eines verbindet aber alle Policen. In der fondsgebundenen Lebensversicherung fließt ein Teil Ihres Geldes an den Versicherer, ohne angelegt zu werden, da er dies für Risiko-, Verwaltungs-, Vertriebs- und Fondskosten aufwendet. Ärgerlich ist es, wenn die Kostenbestandteile so teuer sind, dass Sie am Ende nicht mal die eingezahlte Prämie bekommen. Der Erfolg Ihrer fondsgebundenen Lebensversicherung hängt maßgeblich mit der Wahl des Versicherers und Auswahl der Fonds zusammen.

Abschlusskosten in Höhe von 5.000EUR und mehr sind keine Seltenheit und führen durch das geringere Anlagevolumen und Zinseszinseffekt für Sie zu einem fehlenden Kapital von 10.000EUR und mehr. Sie sollten also bei der Wahl des richtigen Versicherers neben den marktüblichen Provisionsprodukten (Bruttopolicen) Ausschau nach Mitarbeiterkonditionen (Nettopolicen) halten. Diese verzichten auf Abschlusskosten und haben bei einer guten Wahl des Unternehmens deutlich geringere Verwaltungs- und Vertriebskosten. Nettopolicen werden beratend direkt vom Kunden vergütet. Die Kosten beginnen je nach Beratungsaufwand oder Anlagehöhe bei circa 490EUR und werden als Vermittlungsentgelt deklariert.