Laut einer Studie der Bertelsmann-Stiftung werden im Jahr 2036 fast 20 % aller Rentner in Altersarmut leben. Was uns heute schon betrifft, wird auch unsere Kinder in der Zukunft betreffen. Dabei ist das Thema so einfach. Wenn Sie jetzt clever agieren, werden Ihre Kinder oder Enkelkinder als Millionär leben können.

Albert Einstein soll gesagt haben, dass der Zinseszinseffekt das 8. Weltwunder ist. Wer den Effekt kennt, verdient daran, wer den Effekt nicht kennt, bezahlt ihn. Ob das Zitat tatsächlich von Albert Einstein stammt, kann ich nicht sagen. Dennoch gibt es gute Gründe, sich damit auseinanderzusetzen.

Ein berühmtes Beispiel zum Zinseszinseffekt ist die Geschichte vom Reiskorn auf dem Schachbrett. Ein Schachbrett hat 64 Felder und wenn die Anzahl der Reiskörner pro Feld verdoppelt wird, entsteht eine unglaubliche hohe Summe an Reiskörnern.

Über Jahrzehnte entwickelt Aktienmärkte eine starke Dynamik. Deswegen ist es auch so tragisch, dass viele Menschen in Deutschland kein Geld in den Aktienmarkt investieren. Natürlich gab es in der Vergangenheit viele Finanzkrisen, langfristig spielen diese Krisen aber keine Rolle. Ganz im Gegenteil. Solche Krisen wirken bei langfristigen Investments auch als Hebel. Viele der letzten Krisen haben einige von uns erlebt.

Doch wer vor 25 Jahren 100 Dollar in den amerikanischen Aktienmarkt investiert hat, hat heute über 1.000 Dollar. Und wir sprechen von nur 25 Jahren Investitionszeitraum (Quelle: Besorgt wegen Aktien? Denken Sie langfristig. | Dimensional Fund Advisors

Die Strategie dahinter nennt sich Buy & Hold (Kaufen und halten) und ist einer der effektivsten Kapitalanlagestrategien.

Vermutlich denkt jeder Mindestes einmal im Leben darüber nach, welche Reiz es hätte, tatsächlich ein Millionenbetrag auf dem Konto zu haben. Ein Guthaben von 1 Million Euro könnte in Aktien investiert werden und damit jährlich ca. 50.000 Euro Dividendenzahlung ergeben. Bei 2 % Zinsen wären immer noch 20.000 Euro Jahreseinkommen möglich. Die Frage lautet, wie werden wir möglichst einfach Millionär?

Jedes Kind bekommt ab 2023 monatlich 237 Euro Kindergeld. Wenn davon nur 150 Euro monatlich in den Aktienmarkt (weltenweite Streuung, 6 % Rendite, geringe Fondskosten) angelegt werden, entsteht nach 65 Jahren ein Wert von 1.037.051,68 Euro.

Quelle: zinsen-berechnen.de, Anlage in MyLife Fondspolice, Berechnung inklusive Vertragskosten.

Dieser Wert entsteht, wenn die Märkte linear verlaufen. Praktisch betrachtet verlaufen die Märkte aber nicht linear, sondern schwanken. Dadurch entsteht ein zusätzlicher Hebel. Denn bei Finanzkrisen sinken die Preise für Aktien und damit steigt die Menge, die eingekauft werden kann bei regelmäßiger Einzahlung.

Dieser Effekt wird als Cost Average Effekt (Durchschnittskosteneffekt) bezeichnet. Allerdings ist dieser Effekt nicht mehr vorhanden, wenn Märkte lange fallen oder lange steigen. Trotzdem ist es wichtig, regelmäßig und dauerhaft zu investieren. Denn es gibt kein Beleg dafür, dass es funktioniert, den Markt abzutimen (vor Krisen rauszugehen und nach Krisen wieder einzusteigen).

Die beste Methode, um Gewinn zu erzeugen, ist, einfach durchgehend im Markt zu bleiben und einen langen Sparhorizont zu haben.

Im Vergleich zu den meisten von uns haben Kinder einen enormen Vorteil: Sie sind jung, womöglich gerade erst geboren und haben noch viele Zeit bis zu Rente.

Kinder haben aber auch einen Nachteil: Vermutlich werden die Kinder, welche heute geboren werden, erst mit 75 Jahren in den Ruhestand gehen können. Können Sie sich vorstellen, bis zum 75. Lebensjahr zu arbeiten?

Am Aktienmarkt wird langfristig eine durchschnittliche Rendite von 6 % erreichen. Wichtig ist dabei, dass ein möglichst langer Anlagehorizont eingeplant werden kann.

Durch die lange Laufzeit entsteht ein enormer Zinseszinseffekt. Dazu ein paar Zahlen:

| Invest | Anlagedauer | Rendite | Ergebnis | Vorteil |

| 5.000,00 € | 15 Jahre | 6% | 11.982,79 € | 0 |

| 5.000,00 € | 30 Jahre | 6% | 28.717,46 € | 16.734,67 € |

| 5.000,00 € | 45 Jahre | 6% | 68.823,05 € | 40.105,59 € |

| 5.000,00 € | 65 Jahre | 6% | 220.724,86 € | 151.901,81 € |

Einfach ausgedrückt: Wer 5.000 Euro für 65 Jahr zu 6% Anlegen kann, wird 220.724,86 Euro zurückerhalten. Oder über 200.000 Euro mehr als bei 15 Jahren Laufzeit.

Deswegen würde es auch ausreichend sein, wenn Sie Ihrem Baby einmal 31.000 Euro ab Geburt am Aktienmarkt anlegen. In 65 Jahren werden daraus über 1.000.000 Euro.

Quelle: zinsen-berechnen.de, Anlage in MyLife Fondspolice, Berechnung inklusive Vertragskosten.

Falls Ihnen dieses Szenario (6 % Rendite) zu unrealistisch vorkommt, möchte ich auf den deutschen Leitindex DAX erweisen. Am 31.12.1987 wurde der DAX auf 1000 Indexpunkte nominiert. Heute (01.11.2021) steht der DAX bei knapp 13.400 Punkten. Die Steigerung in 33 Jahren beträgt ca. 8 % pro Jahr.

Es macht aber keinen Sinn, sich mit 8 % Wachstumsrate reich-zu-rechnen. Denn jedes Anlageprodukt hat Anlagekosten. Für langjährige Sparverträge empfiehlt sich ein günstiger Versicherungsmantel mit einer großen Fondsauswahl. Zum Beispiel ermöglicht der Versicherer MyLife AG eine Auswahl aus 4.800 Fonds. Es können auch Fonds aus China/ Schwellenländern ausgewählt werden. Natürlich auch eine große Auswahl an aktiven und passiven ETF-Fonds. Wichtig ist aber, den Vertragszuwachs immer nach den Vertragskosten zu berechnen.

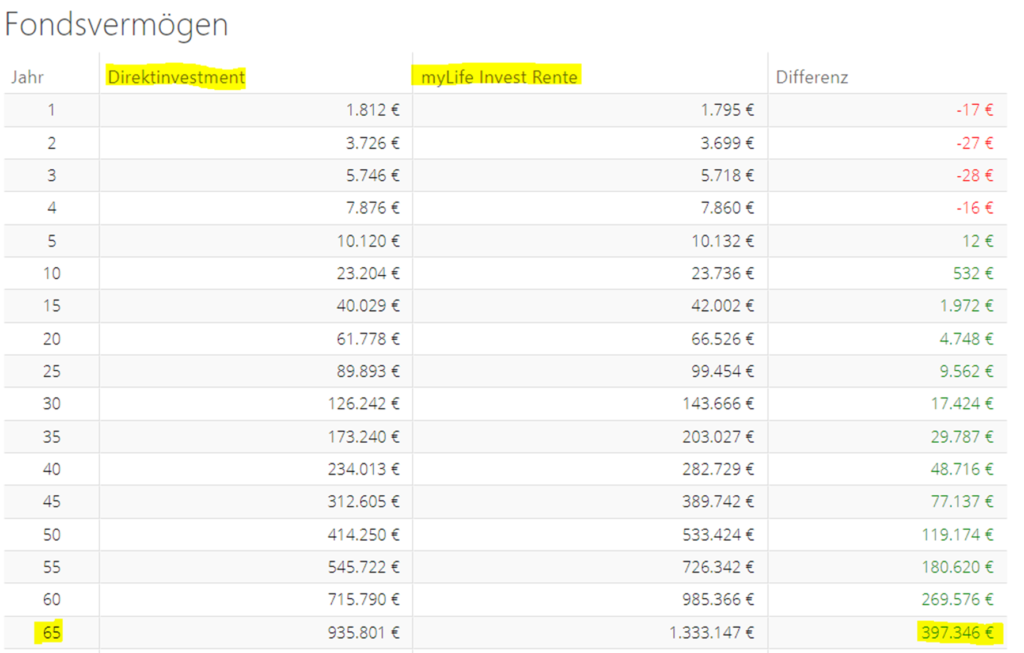

Fonds oder Fondspolice?

Beide Anlageformen sind gute Ideen. Es gilt aber die Vertragskosten im Blick zu halten. Gerade Fondspolicen neigen dazu, hohe Vertragskosten zu haben. Bei hohen Vertragskosten ist das direkte Investment in Fonds fast immer besser.

Bei langen Laufzeiten werden aber auch hohe Summen erreicht. Hat die Fondspolice geringe Kosten, kann der Versicherungsmantel besser sein. Dazu ein direkter Vergleich:

Bei der Fondspolice besteht noch der Vorteil, dass der Vertrag ab dem 62. Lebensjahr vollständig ausgezahlt werden kann und dann nur noch ein verringerter Steuersatz anfällt. Dieser Vorteil ist immer zu beachten. Grundsätzlich ist aber immer genau zu prüfen, was Sie als Kunden wünschen. Deswegen bieten wir beide Möglichkeiten (Fondspolice oder Direktinvestment) an.

Wenn Sie Geld über eine Versicherung sparen wollen, steht heute bereits der steuerliche Rahmen fest. In der Ansparphase zahlen Sie keine Steuern auf Umschichtungsgewinne der Fonds. Bei 65 Jahren Laufzeit ist zu erwarten, dass Sie auch mal die Fonds ändern.

Bei Auszahlungen aus dem Vertrag ist bis zum 61. Lebensjahr ist die steuerliche Situation vergleichbar mit dem Direkt-Investment. Ab dem 62. Lebensjahr ist die Auszahlung aus der Versicherung nur noch mit der Halbertragsbesteuerung zu versteuern. Damit muss nur noch 50 % des Gewinns versteuert werden.

Beispiel Kapitalauszahlung:

Beispiel Rentenauszahlung:

Bei einem Kapitalwert ist eine Rentenleistung von 4.200 Euro zu erwarten. Diese Rente ist im Ertragsanteil zu versteuern. Der Ertragsanteil beträgt mit 65 Jahren 18 % der Rente und beträgt 756 Euro. Diese 756 Euro sind monatlich mit dem persönlichen Steuersatz im Rentenalter zu versteuern. Selbst bei 40 % Steuersatz bleiben netto 3.897 Euro Rente über.

Weitere Tipps zum Thema Altersvorsorge:

Geheimtipp Basisrente zu Mitarbeiterkonditionen

Tipps und Tricks zur Berufsunfähigkeitsversicherung