Seit 2019 ist die Proxalto die neue „Generali Lebensversicherung“. Denn unter diesem Namen werden die Altbestände des italienischen Versicherungskonzerns nach dem Verkauf an die Viridium Gruppe fortgeführt. Für viele Kunden führte dies zu Verunsicherung. Sie wissen nicht, ob sie die Lebensversicherung bei der neuen Proxalto weiterführen, kündigen oder widerrufen sollen. In diesem Erfahrungsbericht zeigen wir Ihnen, woran Sie erkennen, dass sich Ihr Vertrag nicht mehr lohnt. Außerdem, weshalb ein Widerruf stets sinnvoller ist als eine Kündigung und wie unser Kunde dadurch fast 9.000 Euro Mehrwert erzielen konnte.

Die Proxalto Lebensversicherung entstand nach einem Run-off der Generali Versicherung. Das Unternehmen verkaufte 2019 mehr als vier Millionen Versicherungsverträge an die Viridium Gruppe. Dort werden die Policen unter der „Proxalto Lebensversicherung“ fortgeführt.

Anschrift:

| Proxalto Lebensversicherung AG20083 Hamburg |

Mit dem Verkauf der Bestände wurde das Kapital der Kunden an die Proxalto übertragen. Zusätzlich stellte die BaFin sicher, dass der neue Versicherer über ausreichend finanzielle Mittel verfügt, um die vereinbarten Leistungen zu erbringen. Das Geld ist somit bei der Proxalto sicher.

Der Run-off muss daher kein Grund für eine Kündigung sein. Prinzipiell könnten die Kunden sogar profitieren. Denn durch den Verkauf entsteht eine Kosteneinsparung in Bezug auf die Verwaltungsgebühr. Und daran muss der Anbieter die Versicherungsnehmer beteiligen.

Doch zeigt die Erfahrung, dass viele diese Verträge kaum Rendite erwirtschaften. Denn waren die Konditionen davor bereits schlecht, sind sie es nach wie vor. Auch kommt es immer wieder vor, dass Kunden falsch beraten wurden und die Versicherungsprodukte nicht zu ihrem Bedarf passen. Ein Beispiel:

Im Juni 2004 hat unser Kunde über die Commerzbank eine Generali-Lebensversicherung auf Zinsbasis zur Altersvorsorge abgeschlossen. Die Bankangestellten agierten als Vertriebspartner des Versicherers. Häufig waren in Banken keine richtigen Versicherungskaufleute beschäftigt, sondern normale Bänker, die über Produktverkäufe Erträge (Provisionen) für die Bank verdienen sollten.

Damals war der Kunde bereits 50 Jahre alt. Diese Information ist wichtig, weil für ältere Kunden der Abschluss einer Lebensversicherung mit höheren Risikokosten verbunden ist. Daran können Sie ableiten, wie sinnfrei beraten wurde. Ein Todesfallschutz kostet Geld und schmälert zwangsläufig die mögliche Rendite. Je älter ein Kunde bei Abschluss ist, desto höher die Risikokosten des Vertrages.

Es war kein Todesfallschutz notwendig. Eine Generali-Rentenversicherung wäre bezüglich der Risikokosten die bessere Wahl gewesen. Der Kunde wusste es aber nicht besser und hat den Beratern der Commerzbank vertraut. Vermutlich ist Vertrauen der Hauptgrund, warum Policen von Kundenseite ungeprüft abgeschlossen werden. Rückblickend ist die Produktwahl aber zweitrangig, weil die Absenkung des Zinsniveaus beiden Vertragsarten schwer zugesetzt hat.

Der Kunde hat mehrmals versucht, mit der Generali zu sprechen und rauszufinden, ob sich der Vertrag lohnt. Die Antworten des Versicherers waren für den Kunden immer ungenau und unpräzise. Weder die Commerzbank noch der Versicherer haben wunschgemäß weitergeholfen. Deshalb hat der Kunde Kontakt zu uns aufgenommen. Wir haben 20 Jahre Erfahrung in der Kommunikation mit Versicherern und haben den Vorgang übernommen.

Dieses Beispiel zeigt, wie wichtig es ist, auch alte Verträge überprüfen zu lassen.

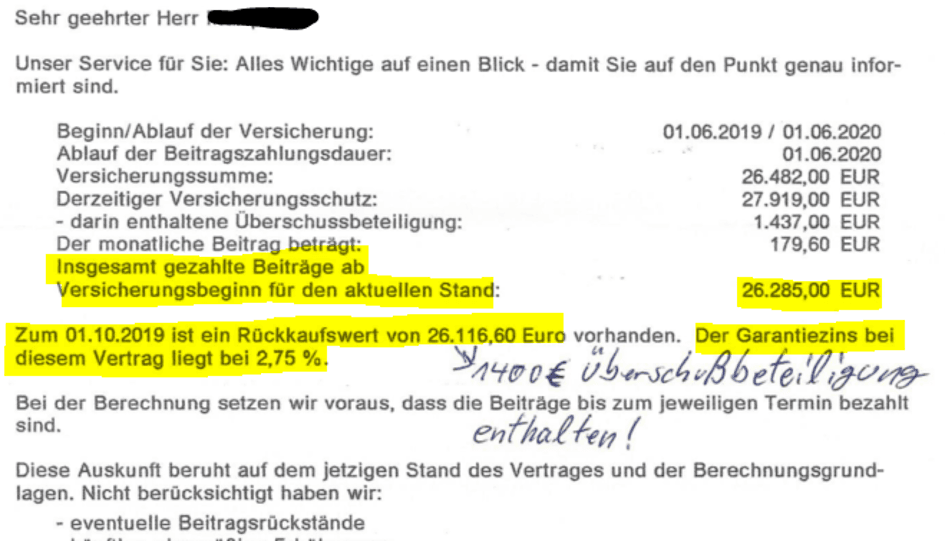

Die Antwort ist nicht einfach und erfordert Geduld beim Studieren der umfangreichen Unterlagen. Oftmals verwendet der Versicherer zudem Formulierungen, die nicht selbsterklärend sind. Es ist sicherlich auch unbestritten, dass Kunden, die etwas nicht verstehen, nicht gewillt sind etwas zu ändern. Mit anderen Worten: Klare Aussagen führen dazu, dass Kunden kündigen, wenn Verträge nicht laufen. Das kann nicht im Interesse der Versicherungswirtschaft sein. Wir haben alle Vertragsunterlagen eingeholt und ausgewertet. Ende 2019 hat die Generali folgende Werte ausgewiesen:

Der Kunde hat für fast 16 Jahre einen Garantiezins von 2,75% erhalten. Der Rückkaufswert ist 168,40 Euro geringer als die eingezahlten Beiträge. Der Vertrag wird bei Kündigung einen Verlust erzeugen. Der Verlust kommt zustande, weil der Versicherer hohe Kosten berechnet. Zu den Gebühren gehören:

Nicht jede Versicherung lohnt sich nicht mehr. Es gibt durchaus Verträge, die eine gute Rendite erwirtschaften. In einigen Fällen ist es daher ausreichend, Anpassung vorzunehmen.

Bei einer Beitragsfreistellung zahlen die Kunden keine Beiträge mehr. Mit dem vorhandenen Kapital wirtschaftet der Versicherer weiter und ermittelt eine neue Ablaufleistung. Doch fallen weiterhin Gebühren an, die das Guthaben schmälern.

Eine Kündigung des Vertrages ist immer möglich. Doch ist dieses Vorgehen stets mit Verlusten verbunden. Aufgrund erheblicher Nachteile ist die Vertragsauflösung selten die beste Option.

Bei einem Policenverkauf wird die Versicherung an einen unabhängigen Ankäufer verkauft. Dieser führt den Vertrag fort und hat dafür Anspruch auf die Versicherungssumme. Den bisherigen Versicherten entschädigt er mit einem Ankaufspreis, der über dem Rückkaufswert liegt.

Ein Widerruf des Vertrages ist für Kunden meist die beste Alternative zur Kündigung. Denn der Lebensversicherer muss ihnen nicht nur alle Beiträge erstatten. Er zahlt zusätzlich Zinsen.

Widerrufen lassen sich Lebensversicherungen, bei denen die Kunden nicht ordentlich über ihr Widerrufsrecht informiert wurden. Davon sind insbesondere Verträge betroffen, die zwischen 1994 und 2007 abgeschlossen wurden.

Sie erinnern sich an die Vertragskosten? Wenn ein Vertrag widerrufen wird, ist der Vertrag von Beginn an ungültig. Das bedeutet für Sie, dass der Versicherer die Beiträge verzinst erstatten muss. Die Kosten fallen kaum noch ins Gewicht. Lediglich die Risikokosten und eine Verwaltungsgebühr darf der Versicherer einbehalten. Ist der Widerruf erfolgreich, ist der Mehrwert einer Rückabwicklung enorm.

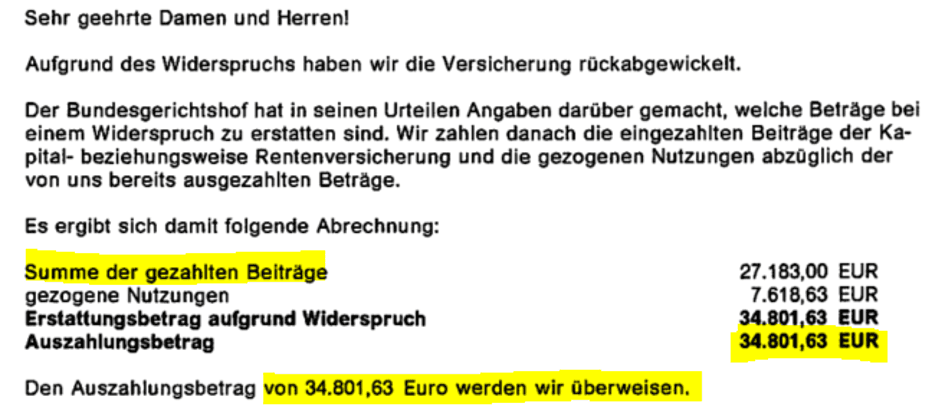

Wir haben den Vertrag bei der Generali erfolgreich wiederrufen. Die Auszahlung erfolgt durch die Proxalto Lebensversicherung.

Der Vertrag, der bisher keine Rendite erzeugt hat, ist mit sofortiger Wirkung beendet. Der Versicherer zahlt die eingezahlten Beiträge plus 7.618,63 Euro Mehrwert aus. Auf die 14 Jahre Laufzeit berechnet, entspricht das einem Wertzuwachs von etwa 28 Prozent. Der Mehrwert zur Kündigung beträgt sogar 8.684,76 Euro. Das Geld wurde im Februar 2020 an den Kunden ausgezahlt.

Die Summe der Auszahlung übersteigt sogar die Summe, die der Kunde erhalten hätte, wenn er für fünf Jahre weitergespart hätte. Die Beiträge bringen keinen Wertzuwachs mehr. Vermutlich auch der Grund, warum die Generali die Verträge verkauft hat.

Haben Sie eine Lebens- oder Rentenversicherung, die überprüft werden soll? Als Versicherungsexperten sind wir Ihnen bei allen Anliegen rund um die Altersvorsorge gerne behilflich.

Wir überprüfen unverbindlich Ihre Renten- oder Lebensversicherung. Wenn Sie unseren kostenfreien Zweitmeinungsservice nutzen möchten, benötigen wir folgende Unterlagen:

Wenn wir außerdem Ihr Widerrufs- oder Rücktrittsrecht prüfen sollen, übersenden Sie uns folgende Dokumente per E-Mail:

Mail: info@lvoptimal.de

Fax: 030 – 208 497 557

WhatsApp (für Fotos): 0159 01558988

Beachten Sie, dass Sie uns alle Unterlagen nur in elektronischer Form übersenden. Niemals sollten Sie die Originaldokumente mit der Post schicken.