Eine Basisrente macht für Interessenten mit hohem Steuersatz Sinn. Sie haben ein Angebot der Europa Versicherung zu Tarif E-BRI oder E-BRIG vor sich und verstehen nur Bahnhof? Wir zeigen, welche Vor- und Nachteile hat die Basisrente der Europa-Versicherung. Kostenstrukturen, Rentenfaktoren und Fondsauswahl. Ein Schnell-Check.

Der Versicherer Endstand 1959 als Europa-Krankenversicherung. Im Jahr 1969 kam die Europa Sachversicherung und 1976 die Europa Lebensversicherung. Im Jahr 1983 wurde die Europa-Versicherung in den Unternehmensverbund der Continentale eigebunden. Seit 2010 agiert das Unternehmen als Europa Versicherung AG in der Form eines Direktversicherers.

Auf der Homepage wirbt der Versicherer mit niederen Kostenstrukturen, weil kein Außendienst die Vertragsvermittlung übernimmt. Laut Geschäftsbericht 2022 hat der Versicherer 57 Mitarbeiter und zählt zu den kleinen Versicherungsunternehmen.

Quelle: Homepage des Versicherers, 13.11.2023

Es stehen zwei Tarife zur Auswahl. Einmal eine fondsgebunde Basis-Rentenversicherung und eine fondsgebunde Basis-Rentenversicherung mit Garantie. Die Bezeichnung fondsgebunden besagt, dass der Beitrag über die Europa-Versicherung in Fonds fließt. Das Wort Garantie steht in diesem Fall für eine Zinskomponente und sollte nicht abgeschlossen werden. Denn die Garantie berechnet sich aus dem Garantiezins und dieser ist aktuell sehr niedrig. Deswegen wird nur wenig Geld in die Fonds fließen.

Im Weiteren konzentrieren wir uns auf die garantielose Variante, weil es dort mehr Rendite geben kann.

Bei allen Basisrenten stehen drei wichtige Punkte im Vordergrund. Diese Punkte lassen sich vergleichen und bewerten.

Darüber hinaus spielen softe Merkmale eine Rolle.

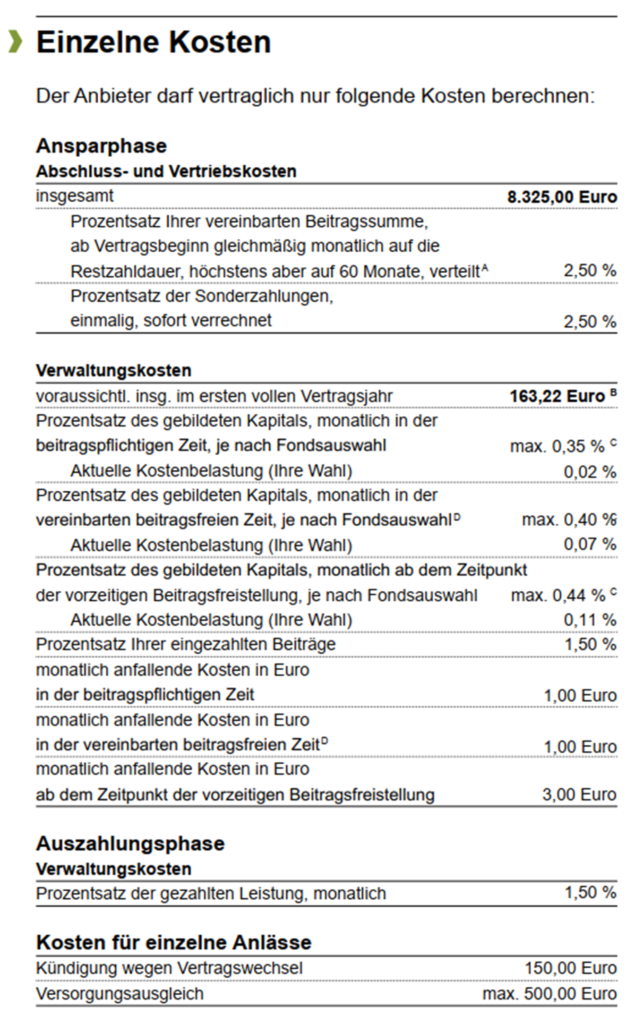

Die Vertragskosten sind ein kleines Highlight der Europa. Der Vertrag ist im Vergleich günstig. Aber es gibt günstigere Anbieter und Tarife am Markt.

Quelle: Angebot des Versicherers

Achtung: Der Versicherer berechnet deutlich höhere Volumenkosten bei einer Beitragsfreistellung.

Alle Vertragskosten sind in den Angeboten der Versicherer ersichtlich. Wir können die Kostennoten rausfinden und das Endergebnis berechnen. Obwohl die Europa Versicherung mit niedrigen Kosten wirbt, gibt es normale Versicherer mit Spezialtarifen, welche noch weniger Kosten haben. Im Endergebnis läuft die Ansparphase (bei gleichen Parametern) bei anderen Versicherern besser.

Quelle: Multitool Finanzplaner Pro

Die anderen beiden Versicherer sind erheblich größer als die Europa Versicherung, was ein zusätzliches Plus an Sicherheit bedeuten kann.

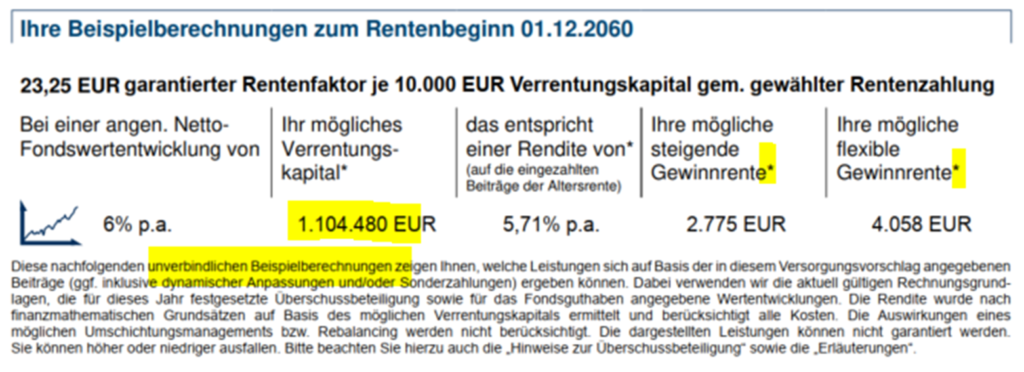

Der Rentenfaktor wird als garantierter Faktor angegeben. Zusätzlich wird ein höherer Rentenfaktor in Aussicht gestellt, der aber erst zum Rentenbeginn berechnet wird. Der Rentenfaktor betragt 23,25 Euro und berechnet sich pro 10.000 Euro Vertragsvolumen. Damit befindet sich der Rentenfaktor im oberen Bereich verglichen mit dem Wettbewerb.

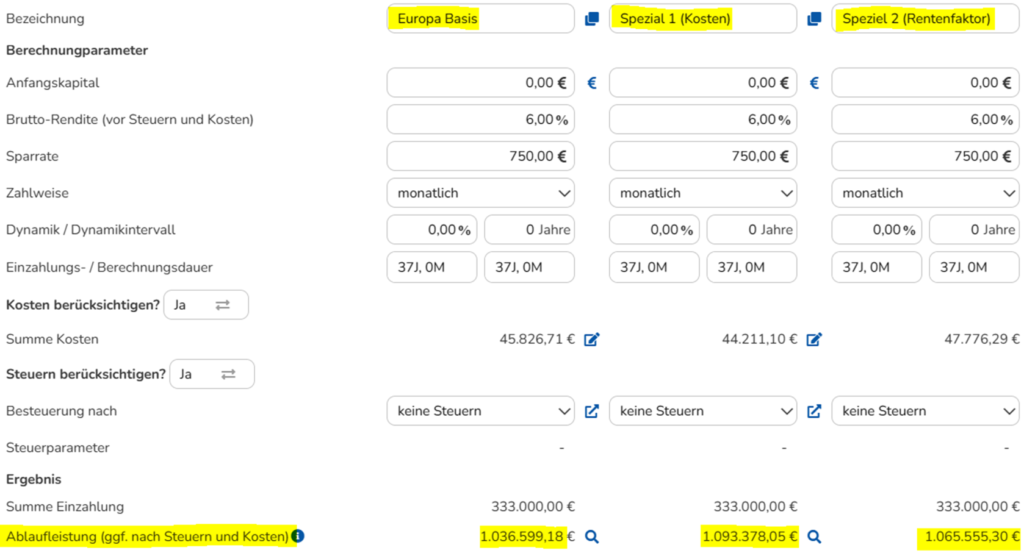

Der Versicherer Spezial 1 hat die niedrigsten Kosten, aber auch den niedrigsten garantierten Rentenfaktor. Es wird zwar zusätzlich ein aktueller Rentenfaktor ausgewiesen, der zeigt aber nur die Rente an, wenn sich in 37 Jahren die Parameter nicht ändern – was nicht richtig zu prognostizieren ist.

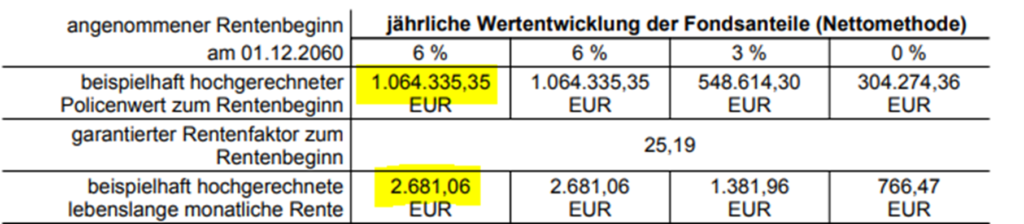

Der Rentenfaktor wird multipliziert mit dem Vertragsvolumen, welches vorher durch den Faktor 10.000 geteilt wird.

Mit einer Rentenhöhe von 2.684 Euro ist der Versicherer Spezial 2 der Gewinner.

Es ist immer wieder interessant, wie Versicherer Ihre Angebote schönrechnen. Die Europa Basisrente dürfte bei 6% Fondsrendite auf maximal 2.410 Euro Rente kommen. Im Angebot werden aber 2.775 Euro Rente ausgewiesen.

Quelle: Angebot Europa Basisrente

Dieses Schönrechnen ist üblich für Versicherer. Alle Versicherer schönen ihre Angebote. Deswegen helfen Angebotsvergleiche auch nicht weiter. Lediglich der Kostenvergleich führt zu einer Angebotstransparenz.

Der Testsieger hat sein Angebot deutlich fairer formuliert. Laut unserer Musterrechnung sollten 1.065.555,30 Euro Vertragswert entstehen und daraus 2.410 Euro Rente monatlich folgen.

Quelle: Angebot Spezial 1

Die Versicherer rechnen vermutlich noch nicht-garantierte Überschüsse hinzu. Daraus entstehen die Differenzen zum mathematischen Vergleich.

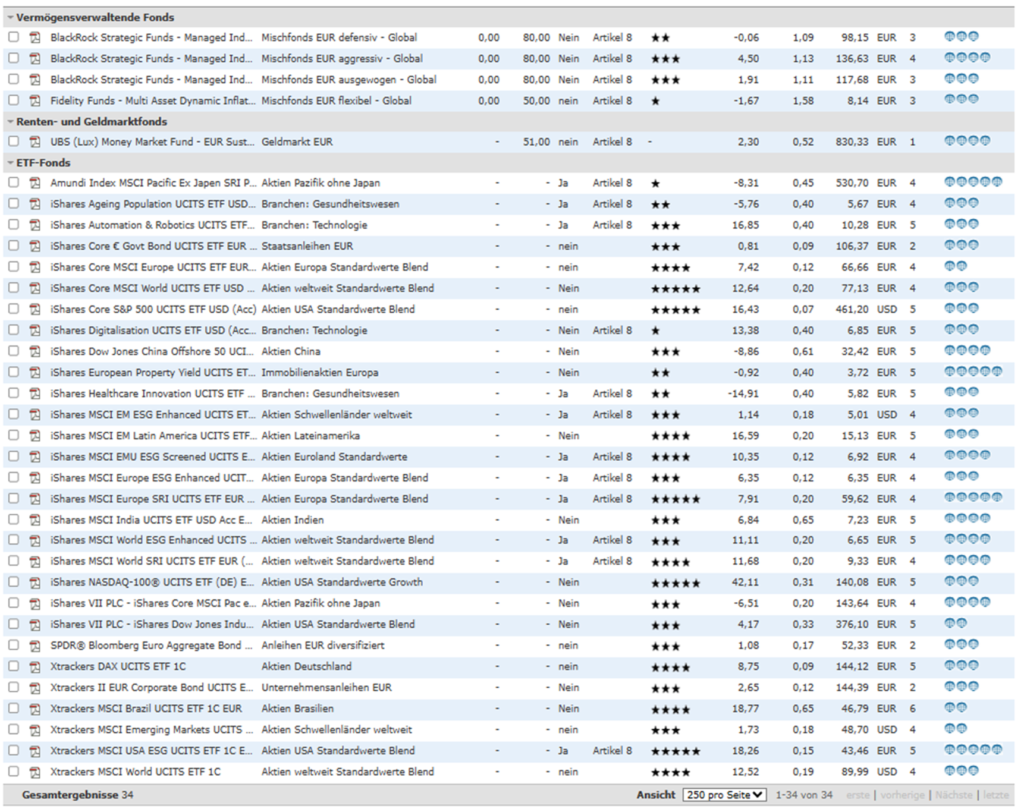

Die Fondsauswahl ist dünn. Insgesamt sind nur 30 verschiedene Fonds möglich. Zusätzlich noch 4 Mischfonds. An dieser Stelle rächen sich die niedrigen Kosten und die kleine Unternehmensgröße. Für ein gutes und großes Fondsuniversum braucht es Spezialisten im Betrieb. Diese Spezialisten hat die Europa Versicherung offensichtlich nicht. Im Großen und Ganzen vertraut das Unternehmen auf Blackrock und deren ETF-Marke iShares. Was ein wenig Heuschrecken-Charakter hat.

Quelle: Homepage Europa

Ich vermisse unter anderem Vanguard oder auch die Portfolios von Dimensional. Auch die Auswahl an Anleihen Fonds ist dürftig. Gerade diese dürften bei fallenden Zinsen ordentlich punkten. Auch, unüblicherweise, setzt der Versicherer seine Marktmacht nicht ein, um institutionelle Fondstranchen bei Fondsunternehmen zu kaufen. So kostet z. B. der Flossbach von Storch Multiple Opportunities Fonds 1,62% pro Jahr für Normalanleger. Bei der Alten Leipziger gibt es den Fonds für 0,88% zu kaufen. Grund: Die Alte Leipziger kauft große Tranchen ein und kann deswegen die Kosten drücken. Damit liegt der Vorteil klar bei den großen Anbietern.

Die Europa Versicherung bietet keine provisionsfreien Tarife an. Das deutet darauf hin, dass die Abschlussprovision Teil der Kostenstruktur ist. Ich empfinde das persönlich als unsauber, weil ja deutlich damit geworben wird, keine Außendienstler zu beschäftigen. Damit möchte der Versicherer wohl sagen, dass keine Provisionen Vertreter gezahlt wird. Unfairer Weise behält der Versicherer die Provision einfach selbst.

Ein kleines Bonbon hat die Europa noch. Laut AVB ist das Guthaben auf andere Versicherer übertragbar. Wenn jemand unzufrieden mit der Performance ist, kann er das Guthaben an andere Versicherer übermitteln.

Kleine Renten können im Rahmen der Kleinbetragsrentenregel abgefunden werden.

Die Kostensituation ist gut, weil die Vertragskosten niedrig sind. Die niedrigen Kosten führen aber zum Nachteil in der Fondsauswahl. Und die Fonds bringen wieder die Rendite. Wenn der Markt mit dem Fokus auf niedrige Kosten und hohem Rentenfaktor verglichen wird, spielt die Euro Basisrente keine Rolle. Haben Sie Fragen dazu oder wollen Sie ein Angebot analysieren lassen? Mailen Sie uns einfach an. info@kvoptimal.de