Die Arbeitskraft ist für viele Berufstätige die wichtigste Einnahmenquelle. Ohne Arbeitseinkommen ist ein Familienleben, Hobbys oder Altersvorsorge kaum denkbar. Aus diesem Grund macht es Sinn, sich mit der Absicherung von Arbeitskraft zu beschäftigen. Der klassische Weg ist der Abschluss einer Berufsunfähigkeitsversicherung. Die Gesundheitsprüfung ist umfangreich und wenn Sie keiner akademischen Berufsgruppe angehören, ist der Beitrag hoch. Tritt die Berufsunfähigkeit ein, ist der Versicherungsfall von Ihnen zu beweisen. Mit dem Status berufsunfähig gehen Einschränkungen der selbstständigen Fähigkeit einher. Doch gerade der Verlust der selbstständigen Fähigkeiten lässt sich noch eleganter absichern. Durch eine Pflegezusatzversicherung mit Leistungen ab Pflegegrad eins. Dieser Pflegegrad ist mit etwas Hartnäckigkeit vergleichsweise leicht zu erreichen und damit avanciert die private Pflegezusatzversicherung zu einer echten Alternative zur Berufsunfähigkeitsversicherung. Wir helfen dabei herauszufinden, welche Absicherungsart für Sie besser und günstiger ist.

Durch die Pflegereform im Jahr 2017 wurde der Leistungskatalog der Pflegeversicherung auf fünf Pflegegrade erweitert. Seitdem führen auch psychologische Erkrankungen zum Leistungsfall. Die Herangehensweise, um Leistungen zu erhalten, unterscheidet sich in der Pflegezusatzversicherung stark von der Berufsunfähigkeitsversicherung. Während eine Berufsunfähigkeit dem Versicherer bewiesen werden muss, wird der Pflegegrad über eine Pflegebegutachtung des medizinischen Dienstes der Krankenkassen oder Medicproof der privaten Krankenversicherer festgestellt.

Eine Pflegezusatzversicherung mit hohen Leistungen bei Pflegegrad 1 ist bis auf wenige Ausnahmen von berufsspezifischen Leistungsfällen (z. B. der Koch, der seinen Geschmacksinn verliert), der Berufsunfähigkeitsversicherung überlegen: Bei einem dauerhaften Pflegegrad wird die Leistung lebenslang gezahlt. Es sind hohe Summen ohne ärztliche Untersuchungen unabhängig vom Berufsstatus oder Hobbys versicherbar und können weltweit ausgezahlt werden. Berufswechsel, Raucherstatus oder moderne Berufe (Hausmann, digitaler Nomade, Influencer oder Unternehmer mit schwankendem Einkommen) sind ohne Probleme versicherbar.

Neben vielen Vorteilen ist die fehlende Beitragsstabilität der Pflegezusatzversicherung ein Nachteil. Eine Berufsunfähigkeitsversicherung hat zumindest theoretisch den Vorteil, einen festen Beitrag zu haben. Dafür ist die Auszahlung aus einer Pflegezusatzversicherung steuerfrei. Was bei hohen Absicherungswünschen Sinn macht.

Der Pflegegrad beschreibt den Grad der Pflegebedürftigkeit eines Versicherten. Im Jahr 2017 wurde die Pflegeversicherung reformiert und seitdem gibt es 5 Pflegegrade. Der Pflegegrad 1 beschreibt eine leichte Pflegebedürftigkeit und der Pflegegrad 5 eine schwere Pflegebedürftigkeit. Der Pflegegrad wird bemessen anhand der verbliebenen Selbstständigkeit des Versicherten.

Der Pflegegrad 1 betrifft zum Beispiel Menschen mit geringen körperlichen Beeinträchtigungen aufgrund Wirbelsäulen- und Gelenkerkrankungen. Quelle: Leistungen für Pflegebedürftige des Pflegegrades 1 (bundesgesundheitsministerium.de)

An dieser Stelle können wir die erste Verbindung zur Berufsunfähigkeitsversicherung herstellen. Laut der Nürnberger Versicherung sind die Hauptgründe für eine Berufsunfähigkeit unter anderem Erkrankungen des Skeletts- und Bewegungsapparats:

Quelle: Homepage Nürnberger Versicherung

Um einen Pflegegrad zu erreichen, wird ein Prüfschema aus sechs Modulen zu verschiedenen Themen abgefragt. Jedes Modul wird gewichtet. Im Ergebnis werden aus 100 Parametern Punkte berechnet und diese Punkte beschreiben im Rahmen eines medizinischen Gutachtens eine Beeinträchtigung der Selbstständigkeit.

Es gilt: Je höher die Beeinträchtigung der selbstständigen Fähigkeiten, desto höher der Pflegegrad.

Ähnlich ist es auch in der Berufsunfähigkeitsversicherung. Wenn Sie Ihren bisherigen Beruf zu mindestens 50% nicht mehr ausüben können, sind Sie berufsfähig. Gute Berufsunfähigkeitspolicen leisten zusätzlich auch ab Pflegegrad 2. Der Pflegegrad 2 ist damit als Leistungsauslöser gleichgesetzt zu einem Arbeitskraftverlust vom 50%. Achtung: Diese zusätzliche Regelung gilt insbesondere für jüngere Tarife.

Folgende Module gibt es:

Interessant ist das Modul drei. Damit werden psychische Leiden erfasst. Psychische Leiden und Beeinträchtigung des Bewegungsapparates machen laut Nürnberger Homepage zusammen 55% aller Berufsunfähigkeiten aus.

Ja. Die Webseite Pflege.de hat einen Pflegegrad-Rechner erstellt. Dort sind alle sechs Module erfasst und als Fragebogen ausfüllbar. Am Ende des Fragebogens lässt sich ein Ergebnis per E-Mail zusenden. meine.pflege.de - Ihr digitaler Pflegeassistent

Auch wenn beide Policen bei dauerhaften Erkrankungen leisten können, unterscheiden sich die Wege, um eine Leistung zu erhalten. Eine Berufsunfähigkeitsversicherung fokussiert darauf, dass der bisherige Beruf aus gesundheitlichen Gründen nicht mehr ausgeübt werden kann. Eine Pflegezusatzversicherung fokussiert auf krankheitsbedingte Abnahme der selbstständigen Fähigkeiten. Wenn ein Beruf nicht mehr ausgeübt werden kann, hat dieser Umstand auch etwas mit der Abnahme von selbstständigen Fähigkeiten zu tun. Damit ist der Leistungsauslöser vergleichbar. Wobei eine Pflegezusatzversicherung nicht auf den Beruf abstellt, sondern auf das allgemeine Leben. Es kann zum Beispiel sein, dass Sie im Allgemeinen Leben eine Einschränkung der selbstständigen Fähigkeiten erleiden, aber dennoch nicht berufsunfähig sind.

Sie gelten als berufsunfähig, wenn Sie Ihren Beruf aus gesundheitlichen Gründen zu mindestens 50% nicht mehr erfüllen können. Diese Faustformel ist nicht universal anwendbar. Denn jeder Versicherer hat unterschiedliche Vertragsbedingungen und Klauseln im Vertrag. Die Debeka bietet einen BU-Tarif an, welcher erst ab 75% Arbeitskraftverlust leistet.

Dazu kommt eine Vielzahl von Klauseln. Es gibt in alten Tarifwerken noch die abstrakte Verweisung und in jüngeren Tarifen auch noch die konkrete Verweisung in andere Berufe. Pauschal lässt sich sagen, dass die modernen Berufsunfähigkeitspolicen besser sind als alte Tarife.

Es gibt aber auch noch Leistungsausschlüsse. Damit ist eine Leistung im BU-Fall für bestimmte Erkrankungen ausgeschlossen. Solche Ausschlüsse werden vergeben, wenn vor Antragstellung bestimmte Erkrankungen bestanden haben. Beispiel:

Vor Antragsunterzeichnung war der Kunde aufgrund Scheidung zu einer Sitzung bei einem Psychotherapeuten. Die Folge ist dann ein Leistungsausschluss auf psychische Leiden und Folgen. Auch Schuppenflechte (Psoriasis) führt je nach Versicherer zu einem Risikozuschlag oder Leistungsausschluss. Gleiches gilt auch für besehende Erkrankungen des Bewegungsapparats (zum Beispiel ein Bandscheibenvorfall).

Eine Pflegezusatzversicherung ist hier im Vorteil, weil solche Erkrankungen für das versicherte Risiko oft eine untergeordnete Rolle spielen. Während der BU-Versicherer eine sehr harte und allgemeine Risikoprüfung durchführt, prüfen die Pflegeversicherer eher das Risiko auf schwere Erkrankungen. Sie sehen das auch schnell an den Antragsfragen in den Versicherungsanträgen.

Fragenkatalog BU-Versicherung Allianz:

Fragenkatalog Pflegezusatzversicherung -Versicherer SDK:

Bei einer Pflegezusatzversicherung gibt es weniger Gesundheitsfragen und damit auch ein geringeres Risiko für eine Verletzung der vorvertraglichen Anzeigepflichtverletzung. Wobei es enorm wichtig ist, bei beiden Vertragsarten die Gesundheitsfragen richtig zu beantworten.

Als Berufsunfähigkeitsversicherter reichen Sie alle Arztunterlagen beim Versicherer ein. Der Versicherer prüft diese Unterlagen und fordert bei Bedarf weitere Unterlagen von Ihnen an. Final entscheidet der Versicherer, ob Sie die 50% Arbeitskraftverlust erreichen und alle Klauseln aus dem Vertrag erfüllen.

Die Entscheidungsgewalt liegt beim Versicherer. An dieser Stelle entsteht ein Nachteil für den Versicherten. Derjenige, der die BU-Rente auszahlen soll, entscheidet, ob die Vorrausetzungen dafür erfüllt sind. Die Kennziffer dazu nennt sich Leistungsquote und gibt prozentual an, wie viel Prozent von Leistungsanträgen in Leistungsfällen münden.

Während die Condor auf 91,81% Leistungsquote kommt, kommt die Continentale auf nur 72%. Damit wäre, wenn die Leistungsquote das einzige Auswahlkriterium ist, die Condor besser für Kunden als die Continentale.

Es gibt im BU-Bereich aber viele weitere Kriterien für und gegen einen Vertrag/ Versicherer. Zum Beispiel den zu versichernden Beruf, die Vertragsklauseln, den Beitrag etc. Deswegen kann die Leistungsquote nicht als alleiniges Entscheidungsmerkmal betrachtet werden.

Die Entscheidung über den Pflegerad trifft der medizinische Dienst der Krankenkassen (MD), beziehungsweise Medicproof der privaten Krankenversicherung. Eine gute Pflegezusatzversicherung leistet, wenn das Ergebnis vom MD vorliegt. Damit prüft nicht mehr der Versicherer, sondern der MD. Die Entscheidung ist dann auch nicht mehr vom Versicherer zu diskutieren.

Praxisbeispiel: Ein Kunde erzählte mir, dass er versucht für seine Mutter den Pflegegrad von 2 auf 3 zu erhöhen und der medizinische Dienst das ablehnt. Das kann natürlich sein. Pflegegrade werden nicht einfach so vergeben, sondern Erkrankte müssen eine bestimmte Anzahl an Punkten erreichen. Wird die Anzahl der Punkte nicht erfüllt, ist eine Änderung des Pflegegrades nicht möglich.

Punkte und Pflegegrade

Wir sprechen bei dem Thema Pflegezusatzversicherung anstelle einer Berufsunfähigkeitsversicherung von einer hohen Leistung ab Pflegegrad 1 und dieser Pflegegrad ist im Krankheitsfall mit Hartnäckigkeit wesentlich einfacher zu erreichen als Pflegegrad 2 oder 3 oder sogar 5. Wichtig: Es gibt keine Garantie darauf, dass es einfach ist einen Pflegegrad zu bekommen. Es müssen tatsächlich Einschränkungen vorliegen. Die Entscheidung über einen Pflegegrad ist abhängig vom Verlust von selbstständigem Handlungsfähigkeiten. Ihr Vorteil: Die Regelungen für Pflegegrade sind bundesweit einheitlich geregelt. Alles ist transparent und vereinheitlicht. Es ist deshalb nicht entscheidend, wo Sie leben oder bei welchen Versicherer Sie versichert sind. Der MD bewertet und das Gutachten ist vom Versicherer zu akzeptieren. Damit ist bei der Auswahl der richtigen Pflegezusatzversicherung darauf zu achten, dass als Leistungsauslöser das Gutachten des medizinischen Dienstes akzeptiert wird.

Der Leitfaden vom medizinischen Dienst beschreibt ab Seite 20 den Ablauf einer Pflegebegutachtung.

Jede Erkrankung, welche die Arbeitskraft unter 50% senkt, führt zu einer Berufsunfähigkeit. Diskussionen gibt es dann, wenn der BU-Grad um die 50% liegt. Bei knappen Entscheidungen (49/51) kann es zu Streitigkeiten kommen.

Die Schauspielerin Maike von Bremen hat eine Augenerkrankung entwickelt, welche es nicht möglich macht, grelles Scheinwerferlicht zu ertragen. So ein Fall führt dann auch zu einer Berufsunfähigkeit. Solche Fälle sind eher in einer BU-Police als in einer Pflegezusatzversicherung abgedeckt, weil dadurch noch nicht die selbstständigen Fähigkeiten begrenzt sind. Allerdings könnte daraus eine Depression mit Angstzuständen führen. In diesem Fall könnte wieder ein Pflegegrad entstehen.

Quelle: Instagram

Der Schutz aus einer Pflegezusatzversicherung ist nicht mit einer Berufsunfähigkeitsversicherung zu vergleichen. Das Prinzip des Leistungsfalles ist anders aufgestellt. Auch wenn am Ende einer Erkrankung beide Policen oft leisten werden.

Depression, Krebs, Arthrose, Rheuma, PTBS, MS, eingeschränkte Bewegungsfreiheit, Tetraparese, Dialyse, etc. sollten immer zu einem Pflegegrad 1 führen.

Ein Pflegegrad kann entstehen, wenn als Beispiel nach einer Operation oder Unfall leichte Lähmungen die Folge sind. Oder die körperliche Belastbarkeit nach einer Erkrankung nachlässt. Maßstab ist für einen Pflegegrad, dass die körperliche Selbstständigkeit eingeschränkt ist.

Im Pflegegradrechner könnte eine Beurteilung so aussehen. Wichtig: Ich habe immer den Beurteilungsgrad "kann noch überwiegend selbständig" sein.

Es bestehen leichte Probleme beim Umsetzen und Treppensteigen. Dazu kommen Einschränkungen aus dem 3. Modul. Die Lähmung verursacht nächtliche Unruhe, weil der Körper nicht mehr richtig funktioniert (=Ängste) und es besteht eine leichte depressive Erkrankung. Alle Symptome treten selten auf.

Aus dem vierten Modul werden Probleme beim An- und Ausziehen, sowie Kochen festgestellt.

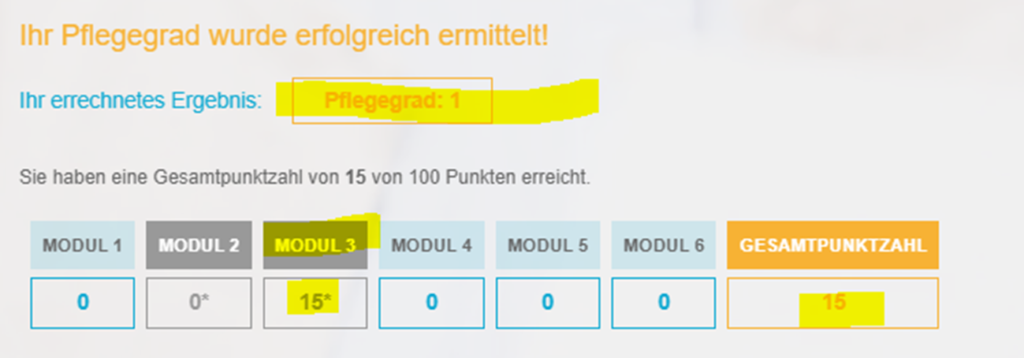

Addieren wir die Punkte besteht vermutlich Pflegegrad 1 – die Pflegezusatzversicherung leistet. Ergebnis:

Quelle: Pflegegradrechner auf Pflege.de

Interessant ist, dass ich bei dem Pflegegrad-Rechner immer nur „leichte oder seltene” Einschränkungen als Bewertungsfaktor vorgegeben habe. Sollte eine tatsächliche Unselbstständigkeit vorliegen, wäre PG1 auch mit weniger Einschränkungen zu erreichen.

Außerdem führen schon leichte psychische Leiden oft zum Pflegegrad 1. Das gilt auch für Kinder. Kinder in der Schule bekommen häufig F-Diagnosen. Unter F-Diagnosen fallen psychische Diagnosen und Verhaltensstörungen. Dazu kann ADHS oder auch eine Depression zählen. Beide Diagnosen zusammen können schon Pflegegrad 2 ergeben. Vielen Eltern haben Zuhause Kinder mit einem Pflegegrad und wissen es nicht.

Die LV1871 bietet neuerdings den BU-Schutz für Kinder ab dem 6. Lebensjahr an. Eine Pflegezusatzversicherung ist für Kinder ab Geburt abschließbar.

Familien mit erkrankten Kindern müssen sich zerteilen, um das betreffende Kind zu fördern und zu unterstützen und zeitgleich leidet das Einkommen darunter, weil ein Elternteil nur noch Teilzeit arbeiten kann. Dabei könnten Leistungen aus der gesetzlichen und privaten Pflegezusatzversicherung winken.

Eine sehr gute Kinderpolice kostet ca. 36 Euro im Monat und leistet bei Pflegegrad 1 monatlich 3.000 Euro steuerfreie (!) Auszahlung. Damit könnte ein Elternteil vollständig zuhause bleiben und die Familie kann leben.

Eine Krebserkrankung führt in einer akuten Behandlung in der Regel zu Pflegegrad 2. Wenn die Behandlung den Zustand verbessert, kann auch wieder auf Pflegegrad 1 zurückgestuft werden.

Exkurs Schadens- und Summenversicherung

Währen die private Krankenversicherung eine Schadensversicherung ist, ist die Pflegezusatzversicherung einen Summenversicherung. Der Unterscheid liegt darin, dass eine Schadensversicherung einen Schaden bezahlt. Der Schaden passiert im realen Leben und das reale Leben wird durch Inflation und technischen Fortschritt teurer. Deswegen muss ein PKV-Vertrag ebenso jährlich teurer werden. Die Summenversicherung hingegen leistet immer nur eine feste Summe als Auszahlung. Deswegen sollten Summenversicherungen in der Regel beitragsstabiler als Schadensversicherungen sein. Insbesondere im PKV-Bereich.

Quelle: Statista.de

Die meisten Menschen sind in Pflegegrad 1 bis Pflegegrad 3 eingestuft. Deswegen machen Policen mit Leistungen ausschließlich ab Pflegegrad 4 und 5 eigentlich keinen Sinn.

| Stichpunkt | Berufsunfähigkeitsversicherung | Pflegezusatzversicherung |

| Beiträge | Abhängig von Alter, Beruf, Gesundheit, Leistungshöhe und Leistungsdauer | Abhängig von Alter, Gesundheit, Leistungshöhe und Leistungsdauer |

| Beitragsstabilität | In der Regel stabil | Steigend |

| Beiträge in Leistungsbezug | beitragsfrei | Je nach Tarif beitragsfrei |

| Zahlung Jahresbeitrag | In der Regel kein Nachlass | Nachlass möglich bei Jahreszahlung |

| Beiträge steuerlich wirksam | Nein – nur mit komplizierter Ausnahme bei PKV-Kunden | Nein – nur mit komplizierter Ausnahme bei PKV-Kunden |

| Kündigungstermin | Monatlich bei monatlicher Zahlungsweise | Jährlich kündbar |

| Risikoprüfung | Strenge Prüfung außer bei Sonderaktionen | Moderate Risikoprüfung |

| Leistungsdauer | Bis zum Rentenalter – bei bestimmten Versicherern gegen Mehrbeitrag lebenslang | Lebenslang |

| Leistungsdynamik kostenfrei | nein | ja |

| Leistungsauslöser | 50% Arbeitskraftverlust | Pflegegrad 1 |

| Leistungsdynamik | Ja | Ja |

| Kinder versicherbar | Nicht wirklich | Ja |

| Auszahlung | Steuerpflichtig | steuerfrei |

| Besonderheiten | Rückkaufswert bei Kündigung | Beitragsfreiheit bei Leistungsreduzierung |

| Ausübung identische Tätigkeit | Mit Einschränkungen | Ja |

| Angebotsverfügbarkeit | Unbegrenzt verfügbar | Verknappung, weil immer mehr Versicherer Tarife mit Leistung ab PG1 schließen. |

Nein. Es gilt genau zu prüfen, was für Sie effektiver ist. Dabei spielen der Beruf, die Gesundheit, das Alter und die gewünschte Absicherungshöhe eine Rolle. Gerade PKV-Kunden brauchen eine höhere Absicherung, weil der PKV-Beitrag bei Verlust der Arbeitsfähigkeit weiterbezahlt werden muss.

Die Gesundheitsprüfung bei Pflegezusatzversicherung ist ebenso wichtig wie in der Berufsunfähigkeitsabsicherung. Es dürfen keine Falschangaben gemacht werden. Ähnlich wie ein BU-Versicherer prüft auch ein PZV-Versicherer bei Leistungsantrag, ob eventuell Falschangaben gemacht worden sind.

Eine Pflegezusatzversicherung kann auch für die Refinanzierung des PKV-Beitrages im Rentenalter abgeschlossen werden. Es gilt aber zu beachten, dass gerade bei stationärer Pflege ohnehin hohe Zuzahlungen drohen. Aus diesem Grund sollten Menschen ohne ausreichende Altersvorsorge frühzeitig über eine Pflegezusatzversicherung nachdenken.

Ja. Die Auszahlung aus dieser Vertragsart ist steuerfrei. Gleiches gilt auch für die soziale Pflegeversicherung für Kassenmitglieder und Privatpatienten.

Ja. Wenn die Pflegezusatzversicherung eine sinnvolle Ergänzung oder Ersatz zur Berufsunfähigkeitsversicherung sein soll, muss aber eine hohe Leistung ab Pflegegrad 1 versichert sein. Wenn z.B nur der Pflegegrad 4 und 5 versichert sind, wird eine Berufsunfähigkeitsversicherung besser schützen.

Tritt der Leistungsfall ein, wird Ihnen der versicherte Satz an Sie ausgezahlt. Die Auszahlung erfolgt unabhängig davon, ob Sie tatsächlich pflegebedürftig sind. Es geht bei diesen Policen nicht darum, pflegebedürftig zu sein, sondern den Pflegegrad 1 zu erreichen. Entscheidend ist die Feststellung eines Pflegegrades. Versicherer stellen bei der Produkterstellung immer auf das Risiko Pflegefall werden im Rentenalter ab. Wir verknüpfen aber PG1 mit Leistungseinschränkungen, die Sie auch im BU-Fall haben sollten. Damit haben wir eine andere Sichtweise auf Risiko und Nutzen als Versicherer.

Es ist nicht ausschlaggebend, ob Sie ambulant oder stationär gepflegt werden. Ebenso geht es nicht darum, den Begriff der Pflegebedürftigkeit zu erfüllen. Der Leistungsfall tritt ein, wenn Einschränkungen haben, welche den Pflegegrad 1 erfüllen und der medizinische Dienst der Krankenkassen dieses bestätigt.

Bei der Ermittlung eines Pfleggrads werden die Einschränkungen der selbstständigen Fähigkeiten geprüft. Die Beeinträchtigungen sind fest definiert.

Die Einstufung des Pflegegrads ist abhängig von den Einschränkungen der selbstständigen Fähigkeiten und wird in einem Punktesystem addiert. Bewertet werden Einschränkungen aus 6 Modulen.

Module:

Punkte:

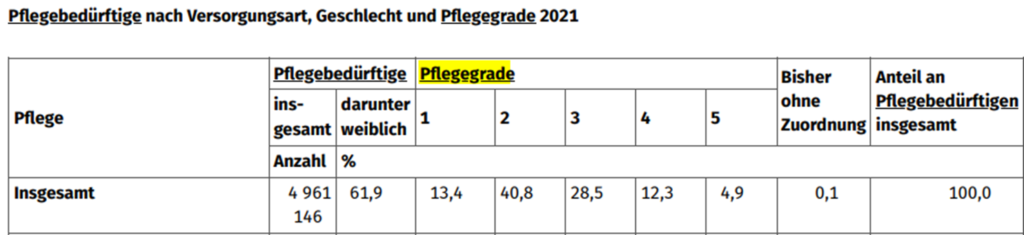

Es sind deutlich mehr Menschen in niedrigen als in höheren Pflegegraden eingestuft. Grund dafür ist, dass es für die hohen Pflegegrade schon schwerste Einschränkungen geben muss.

Pflegebedürftige verteilen sich wie folgt auf die Pflegegrade:

Quelle: statistisches Bundesamt

Der Pflegegrad ist nicht leicht zu erreichen. Sie müssen dafür geringe Beeinträchtigungen der selbstständigen Fähigkeiten aufweisen. Ohne diese geringen Einschränkungen gibt es keinen Pflegegrad vom medizinischen Dienst. Ob Sie tatsächliche Hilfe von Dritten brauchen, ist nicht relevant. Wird PG1 festgestellt, bekommen Sie das Geld vom Versicherer. Was Sie damit machen, obliegt Ihnen.

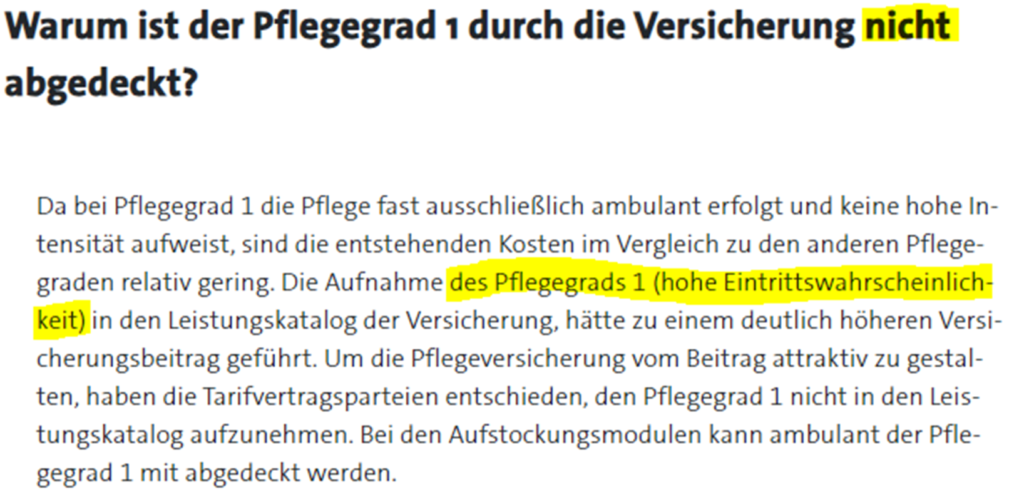

Übrigens sehen andere Unternehmen anders. Zum Beispiel sagt die Gewerkschaft IGBCE (Industriegewerkschaft Bergbau, Chemie, Energie) über die hauseigene Pflegezusatzversicherung, dass der Pflegegrad 1 licht zu erreichen ist und deswegen nicht mitversichert ist.

Quelle: igcbe Hompegae

Eine PKV ist eine Schadensversicherung. Das bedeutet, dass ein Versicherer die medizinischen Behandlungskosten übernimmt. Diese Kosten unterliegen markttypischen Preisentwicklungen.

Durch die Inflation und technischen Fortschritt werden die Behandlungskosten laufend teurer. Folglich muss auch der PKV-Beitrag teurer werden. Zusätzlich treibt auch die steigende Lebenserwartung die Beiträge hoch. Denn wenn wir älter werden als geplant, passt die Kalkulation nicht mehr.

Bei der Pflegezusatzversicherung wird fachlich von einer Summenversicherung gesprochen. Anders als in der PKV ist der Leistungsfall auf die Auszahlung einer festen Summe begrenzt. Das stabilisiert die Beiträge. Die Lebenserwartung spielt auch eine Rolle. Leben wir länger, steigt die Wahrscheinlichkeit eines Pflegefalles. Ein anderer Beitragssteigerungsgrund sind nicht nachhaltig kalkulierte Tarife. Deswegen gilt immer: Wer billig kauft, kauft zweimal.

Wir möchten das Thema nicht marginalisieren. In der Pflegezusatzversicherung wird es Beitragssteigerungen geben. Planen Sie im optimalen Fall 3 % Steigerungen pro Jahr ein. Wichtig: Eine prozentuale Hochrechnung erzeugt einen Zinseszinseffekt. Diesen Effekt gibt es bei diesen Tarifen nicht. Deswegen sollten Sie jährlich einen festen Euro-Betrag als Steigerung einplanen. Zum Beispiel 10 Euro jährlich.

Sie kennen wohl den Satz: Ich habe mich versichert und dann hat der Versicherer nicht bezahlt. Deswegen ist es wichtig zu verstehen, wie Versicherer funktionieren. Es gibt ein versichertes Risiko und Auslöser, um die Versicherungsleistungen zu erhalten.

Es geht deswegen nicht um Produktnamen oder Produktbezeichnungen, sondern nur um die Auslöser des Versicherungsschutzes. Je besser die Auslöser sind, desto besser für Sie als Kunden.

Beispiel Hausratversicherung: Eine Hausratversicherung schützt den Hausrat. Tatsächlich zahlt aber ein Versicherer nur, wenn bestimmte Ereignisse (Auslöser) eintreten.

Wenn die notwendigen Auslöser nicht vollständig erfüllt werden, gibt es keine Leistung. Deshalb zählt nicht der Produktname, sondern nur die gewünschten Leistungen in Kombination mit den notwendigen Auslösern. Aus diesem Grund kann auch nicht pauschal gesagt werden, welche Versicherungsart für Sie am besten ist. Doch wir können den Wunsch nach Absicherung der Arbeitskraft in Kombination zu den Auslösern betrachten.

Die Auslöser der jeweiligen Versicherungsarten habe ich Ihnen in Blau hinterlegt.

Kernfrage ist, welche Einschränkungen des täglichen Lebens eine Berufsunfähigkeit mit sich bringt. Wir kennen nur wenige BU-Fälle, die wirklich schön für den Versicherten sind. In den meisten Fällen geht es den Menschen schlecht und Versicherungsschutz wird gewährt.

Wir haben Fallbeispiele gesammelt, um das Thema zu verdeutlichen.

Quelle: sanubi.de (Infoportal zum Thema Pflege)

Der Begriff Burn-out beschreibt einen Umstand, ist an sich aber keine Diagnose. Deswegen kriegen Sie wegen einem Burn-out keine Leistung aus der BU noch PZV.

Wobei Sie ein Burn-out definieren können: Ein Burn-out ist ein Syndrom, welches aus chronischem Arbeitsstress resultiert, der nicht erfolgreich bewältigt werden kann (Diagnoseschlüssel ICD-11: QD85).

Dieser chronische Arbeitsstress führt zu Erkrankungen. Zum Beispiel Depression, Ängste, Antriebsschwäche, Schlaflosigkeit etc. Diese Diagnosen können zum BU-Grad oder zum Pflegegrad führen. In der Praxis könnte ein Burn-out so aussehen:

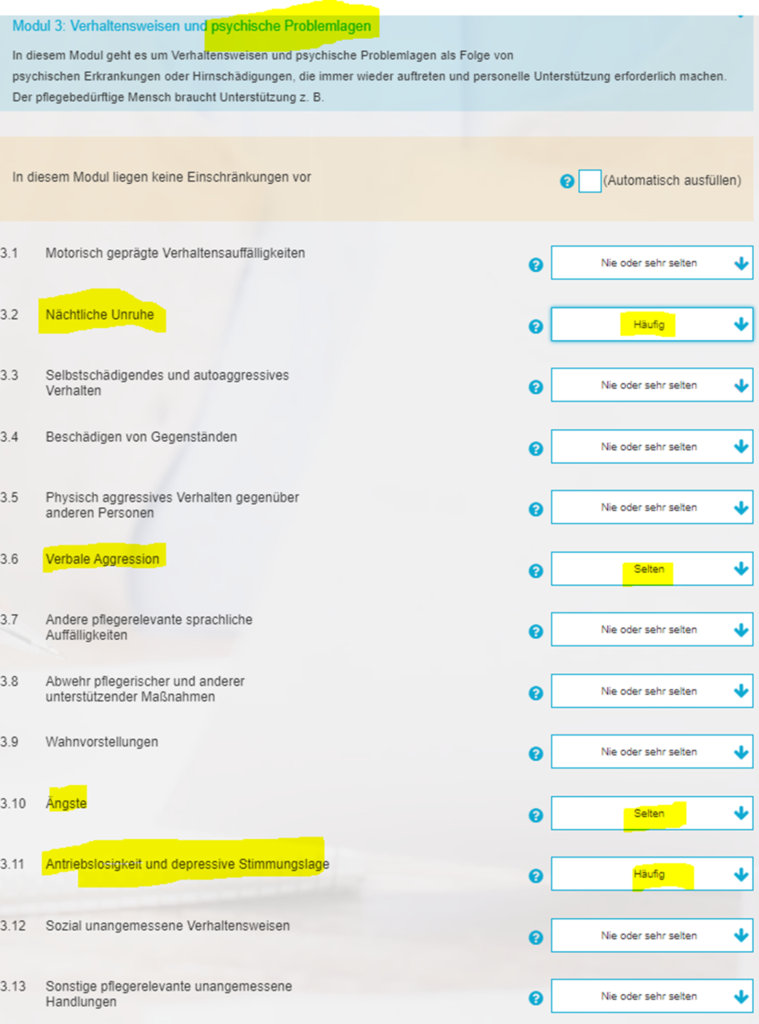

Im Pflegerechner sieht das dann so aus:

Ergebnis:

Hauptgründe für eine Einschränkung der Arbeitskraft sind psychologische Erkrankungen oder Erkrankungen des Knochenapparates. Meistens kommt beides zusammen. Denn eine Einschränkung der Bewegungsfreiheit führt auch schnell zu einer Depression. In der Praxis sind Menschen, die dauerhaft nicht mehr arbeiten können, vielseitig gesundheitlich betroffen. Deswegen kann Pflegegrad 1 auch besser zu erreichen sein als 50 % Arbeitseinschränkungen. Zumal es im BU-Bereich keine klare Definition gibt, wann Sie wie viel Prozent Berufsunfähigkeit erreichen.

Um eine BU-Rente zu bekommen, müssen Sie aus diesen Diagnosen eine dauerhafte Arbeitskraftminderung von 50 % erreichen. Um den PG1 zu erreichen, müssen Sie 12,5 Punkte aus den Modulen erreichen. Schlafstörungen,/ nächtliche Unruhe (als Einzeldiagnose) gibt es in vier Ausprägungen:

Allein die täglichen Schlafstörungen erfüllen den PG1 zu 90%.

Ja. Hingegen haben BU-Verträge zusätzliche Klauseln, welche das Thema Rente + gleicher Job erschweren. In der Pflegezusatzversicherung gibt es diese Klauseln noch nicht. Die Versicherer haben nur das Pflegethema im hohen Alter im Blick.

Ja. Der Abschluss einer privaten Pflegezusatzversicherung verringert nicht die Leistungen aus der sozialen Pflegeversicherung (für PKV Tarif PVN / PVB)

Wir helfen gerne bei der Analyse und Auswertung Ihrer bisherigen Absicherung. Eine Vertragskündigung kann in der Regel nicht mehr rückgängig gemacht werden. Auch nicht, wenn diese voreilig durchgeführt wurde. Auch wenn eine Pflegezusatzversicherung oft Sinn ergibt, sollte trotzdem sorgfältig abgewogen werden. Wenn Sie aufgrund Ihres Einkommens eine höhere Absicherung wünschen, macht es Sinn verschieben Vertragsarten zu kombinieren.

Sprechen Sie uns an, wir helfen gerne weiter.