Eine Dread-Disease-Versicherung wird auch als eine Schwere-Krankheiten-Versicherung bezeichnet. Anderes als andere Versicherungsarten mit krankheitsbezogenen Leistungsauslöser zeichnet sich diese Absicherungsform nicht durch eine krankheitsbezogene Rentenzahlung, sondern durch Auszahlungen einer einmaligen Summe aus. Die Idee dahinter ist, dass bei Eintritt einer schweren Erkrankung Geld notwendig wird und damit dann eine Absicherung der finanziellen Risiken entsteht, verursacht durch Behandlungskosten oder Verdienstausfall bei schweren Erkrankungen.

Anders als eine Berufsunfähigkeits- oder Pflegezusatzversicherung sichert eine Dread-Disease-Versicherung nicht eine Lebenseinschränkung ab, sondern das Eintreten von bestimmten und fest definierten Erkrankungen. Wobei schwere Erkrankungen durchaus auch als Lebenseinschränkung gewertet werden können.

Die durch den Versicherungsfall ausgelöste Auszahlung einer vorher definierten Summe kann frei verwendet werden. Durch die Auszahlung einer einmaligen Kapitalzahlung unterscheidet sich diese Versicherungsart deutlich von den anderen Absicherungsarten (Berufsunfähigkeits-, Pflegezusatz-, Erwerbsunfähigkeits- und Grundfähigkeitenversicherung), bei denen immer Rentenzahlung im Vordergrund steht.

Im Leistungsfall gibt es keine beruflichen Beschränkungen. Wenn es gesundheitlich möglich ist, kann der Beruf weiter ausgeübt werden. Die Auszahlung der Summe ist nur an die Bestätigung, eine versicherte Diagnose und einer gewissen Überlebenszeit von wenigen Tagen (abhängig vom Anbieter) geknüpft.

Diese Art von Versicherung wurde entwickelt, um den finanziellen Druck zu lindern, der mit einer schweren Krankheit verbunden sein kann. Die Leistungen dieser Versicherung können dabei helfen, die Kosten für medizinische Behandlungen, spezielle Pflege, Anpassungen des Hauses, andere aus der Erkrankung resultierende Kosten zu decken und natürlich einen Verdienstausfall abzudecken.

Die Dread-Disease-Versicherung deckt in der Regel eine Reihe von Krankheiten ab, die als lebensverändernd und schwerwiegend eingestuft werden. Dazu gehören typischerweise Krankheiten wie Krebs, Herzinfarkt, Schlaganfall, Multiple Sklerose, Nierenversagen, Parkinsonkrankheit, Alzheimerkrankheit und ähnliche Zustände.

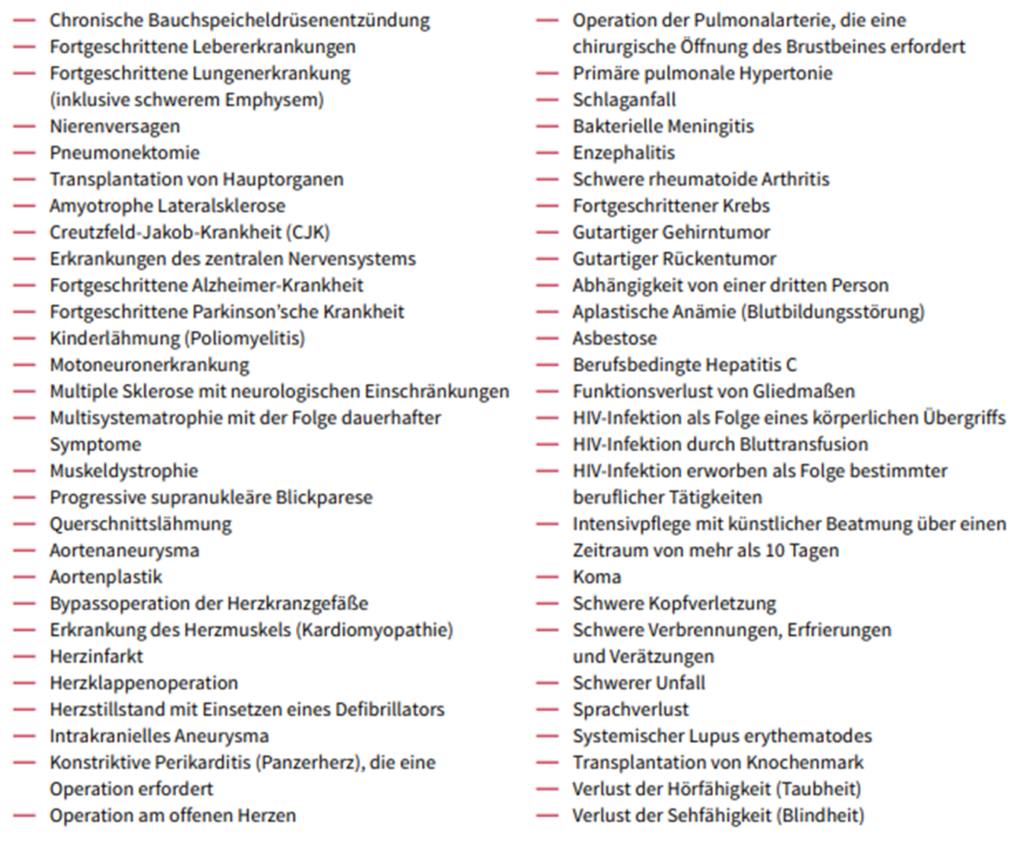

Teilweise wird auch der Verlust von Fähigkeiten abgedeckt. Dazu zählen zum Beispiel die Möglichkeit zu hören oder zu sehen. Oftmals sind auch schwere Unfälle ein Leistungsauslöser. Der Versicherer Canada Life hat (Stand 2023) auf der Homepage die Aufzählung der schweren Krankheiten wie folgt definiert:

Je nach Versicherer müssen Diagnosen eine bestimmte Zeit überlebt werden. Auch an diesem Punkt unterscheiden sich die Anbieter.

Die Prämien für eine Dread-Disease-Versicherung hängen von der Leistungshöhe, Abschlussalter und Gesundheitszustand ab.

Ein maßgeblicher Bestandteil der Beitragshöhe ist die versicherte Leistung. Wer 100.000 Euro Versicherungssumme wünscht, zahlt weniger Beitrag als jemand, der 200.000 Euro Versicherungssumme wünscht.

Zusätzlich ist der Beitrag abhängig vom Eintrittsalter. Je jünger Sie bei Abschluss sind, desto günstiger ist der Beitrag. Natürlich sinkt auch die Restlaufzeit bei älteren Kunden, aber das Risiko ist für den Versicherer auch höher, Leistungen auszahlen zu müssen. Die Idee, erst einen Vertrag in 10 Jahren abzuschließen, weil dann die Restlaufzeit bis zum Endalter kürzer ist, bringt keinen Vorteil.

Ihre Gesundheit spielt auch eine gewichtige Rolle. Wer bereits mit Bluthochdruck und erhöhtem Cholesterin kämpft, hat bei Abschluss ein höheres Risiko, zukünftig einen Herzinfarkt zu erleiden. Deswegen zahlen Kunden mit Vorerkrankungen einen Risikozuschlag. Ohne Vorerkrankungen zahlen Sie keinen Aufschlag. Dieser Umstand ist ein weiterer Grund, den Abschluss nicht lange aufzuschieben.

Tipp: Für bestimmte Erkrankungen können auch Leistungsausschlüsse definiert werden. Damit sparen Sie sich einen Zuschlag, haben die Diagnose auch nicht mehr mitversichert.

Beispiel: Zuschlag für Bluthochdruck monatlich 25 Euro. Alternativ können Herz-Erkrankungen ausgeschlossen werden. Der Zuschlag fällt damit nicht an.

Grundsätzlich gilt: Je früher Sie abschließen, desto gesünder sind Sie und umso günstiger ist der Beitrag.

Für die meisten Kunden gibt es zwei entscheidende Parameter:

Der Beitrag der Dread-Disease-Versicherung ist abhängig vom Eintrittsalter und dem Gesundheitszustand. Dazu kommen die gewünschten Leistungen. Definieren Sie vorher Ihre Wünsche und beantworten Sie sich folgenden Fragen:

Es gibt eine Vielzahl von Anbietern für Dread-Disease-Versicherung auf dem Markt, und die Wahl des richtigen Anbieters kann eine Herausforderung sein. Es ist wichtig, verschiedene Angebote zu vergleichen und die spezifischen Bedingungen und Konditionen jedes Anbieters zu prüfen.

Ohne fachlichen Rat wird es nicht gehen. Denn Sie können zwar versuchen, alle Möglichkeiten selbst zu recherchieren, aber oftmals ist es hilfreich, jemanden mit Praxiserfahrung, bestehenden Leistungsfällen und Tarifwissen zu befragen.

Achten Sie bei der Auswahl eines Anbieters auf Faktoren wie das Preis-Leistungs-Verhältnis, die Flexibilität der Vertragsbedingungen und Erhöhungsoptionen. Falls Leistungsausschlüsse notwendig bei Abschluss sind, prüfen Sie auch, ob Sie diese eventuell nachträglich wieder rausnehmen können.

Bevor Sie eine Dread-Disease-Versicherung abschließen, sollten Sie berücksichtigen, dass es unglaubliche viele Unterschiede gibt. Es ist wichtig zu beachten, dass der genaue Umfang der abgedeckten Krankheiten von Vertrag zu Vertrag und von Anbieter zu Anbieter variiert. Genau genommen gibt es sogar pro Versicherer Unterschiede. Es kann sein, dass Sie und Ihr Nachbar beim gleichen Versicherer versichert sind und dennoch unterschiedliche Leistungen versichert haben.

Zunächst einmal ist es wichtig, dass Sie die genauen Bedingungen und Konditionen der Versicherung verstehen. Sie sollten die Liste der abgedeckten Krankheiten prüfen und sicherstellen, dass diese Ihren individuellen Bedürfnissen und Umständen entsprechen.

Dann sollten Sie peinlichst genau die Gesundheitsfragen beantworten. Auch unabsichtliche Falschangaben können im Leistungsfall zum Verlust des Versicherungsschutzes führen. Das Gesetz ist eindeutig.

Es ist ebenso wichtig, dass Sie die finanziellen Aspekte des Vertrags, einschließlich der Prämienzahlungen und der Auszahlungsbedingungen vollständig verstehen. Sie sollten auch prüfen, ob es bestimmte Ausschlüsse, Beschränkungen oder Obliegenheiten im Leistungsfall gibt. Insbesondere Meldefristen sollten beachtet werden.

Elementar wichtig sind die Gesundheitsangeben in Verbindung mit den Leistungsauslösern eines Versicherers.

Als Gesundheitsangaben einer Dread-Disease-Versicherung werden die Antragsfragen im Antrag des jeweiligen Versicherers bezeichnet. Im Normalfall stellt der Versicherer bei Beantragung Antragsfragen. Bei besonders hohen Versicherungssummen wird zusätzlich eine ärztliche Untersuchung notwendig.

Die Gesundheitsangaben sind für Sie sehr wichtig. Denn diese Fragen müssen richtig ausgefüllt werden. Was einfach klingt, hat seine Tücken. Rechtlich gesehen darf der Versicherer in den ersten 5 Jahren Ihren Vertrag im Leistungsfall kündigen, wenn Angaben absichtlich oder unabsichtlich vergessen worden sind. Der Versicherer hat sogar 10 Jahre Zeit, einen Vertrag zu beenden, wenn dieser beweisen kann, dass Sie vorsätzlich Gesundheitsangaben verschwiegen haben.

Machen Sie sich bewusst, dass die Versicherer immer erst im Leistungsfall prüfen, ob der Antrag und die Antragsfragen richtig beantwortet worden sind.

Damit entsteht noch ein ganz anderes Kriterium der Vertragsauswahl: Die Art und Weise, wie die Fragen im Antrag formuliert sind. Denn es gibt geschlossene Fragen,/ offene Fragen oder zeitlich begrenzte Fragen,/zeitlich unbegrenzte Fragen. Beispiele:

Neben den Gesundheitsfragen gibt es noch die Leistungsauslöser einer Versicherung.

Als Leistungsauslöser bezeichnen wir die Definition einer Bedingung, welche Sie erfüllen müssen, um die versicherte Leitung zu erhalten. In der Dread-Disease-Versicherung ist die Bedingung, das Erreichen einer Diagnose in einer bestimmten Ausprägung.

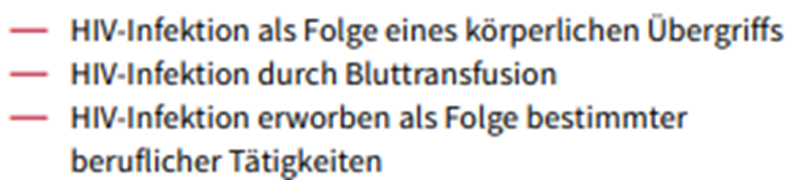

Nehmen wir die Diagnose HIV. Laut Broschüre der Canada Life ist HIV mitversichert.

Allerdings nur, wenn bestimmten Auflagen erfüllt werden: HIV-Infektion verursacht durch einen körperlichen Angriff, Bluttransfusion oder durch Ausübung einer beruflichen Tätigkeit bei bestimmten Berufen. In den Vertragsbedingungen sind zusätzlich noch mal die Berufe aufgezählt.

Die HIV-Diagnose wäre der Leistungsauslöser, wenn ein Polizist bei der Dienstausübung eine HIV-Infektion erleidet. Der Polizist, der bei einem ONS eine HIV-Infektion erleidet, hat den Leistungsauslöser nicht erfüllt und bekommt kein Geld vom Versicherer.

In meinen Augen ist die Frage nach den Leistungsauslösern elementar wichtig. Denn je leichter die Leistungsauslöser zu erreichen sind, desto schnelle bekommen Sie Ihre Versicherungsleistung ausgezahlt.

Je nach Versicherungsart gibt es unterschiedliche Leistungsauslöser. Sie sollten diese Leistungsauslöser kennen und gegeneinander abwiegen. Vordergründig steht immer der Wunsch auf Absicherung. Im Hintergrund steht aber die ebenso wichtige Frage, wann Sie die gewünschte Leistung erhalten.

Die Pflegezusatzversicherung als einzige Versicherungsart einen objektiven Leistungsauslöser. Nicht der Versicherer entscheidet, sondern der medizinische Dienst der Krankenkassen. Mit hoher Leistung ab Pflegegrad 1 ist bietet diese Versicherungen einen soliden Schutz.

Bei allen anderen Absicherungsraten entscheidet der Versicherer (welche auch die Leistung auszahlen soll), ob die Voraussetzungen für den Leistungsauslöser erfüllt sind. Die Dread-Disease-Versicherung bietet auch klare Definition.

Gerade bei der beliebten Berufsunfähigkeitsversicherung-Versicherung sind die Leistungsauslöser sehr schwammig und abhängig von der Akzeptanz der Beweise durch die Versicherer.

Es gibt jedes Jahr in der Bundesrepublik über 400.000 neue Krebsfälle. Allein diese eine Diagnose macht einen großen Leistungsbereich aus. Zumindest wenn Sie den Leistungsauslöser Krebs mit der dazugehörigen Definition erreichen. Alleine bei Hautkrebs gibt es diverse Definitionen.

Nach Feststellung einer versicherten Diagnose muss der Versicherer darüber innerhalb von bestimmten Fristen (abhängig vom Anbieter) darüber informiert werden. Versäumen Sie diese Fristen, wird der Versicherer die versicherte Summe nicht mehr auszahlen.

Es ist trotz Versicherung wichtig, auf die Gesundheit im Rahmen von Vorsorgeuntersuchung zu achten. Denn bei allen Erkrankungen ist eine frühe Feststellung wichtig. Sie möchten schließlich nicht nur die Versicherungsleistungen haben, sondern auch das Thema überleben.

Eine Dread-Disease-Versicherung kann ein wesentlicher Bestandteil Ihrer finanziellen Planung und Absicherung sein. Sie bietet eine finanzielle Sicherheit gegen das Risiko schwerwiegender Krankheiten und kann dazu beitragen, die Kosten für Behandlungen und andere mit der Krankheit verbundene Ausgaben zu decken. Niemand denkt gerne über die Möglichkeit einer schweren Erkrankung nach. Trotzdem kann der Abschluss einer Dread-Disease-Versicherung Ihnen und Ihrer Familie ein zusätzliches Maß an finanzieller Sicherheit bieten.

Es ist wichtig, Ihre Optionen sorgfältig zu prüfen und die Versicherung zu wählen, die am besten zu Ihren individuellen Bedürfnissen und Umständen passt. Dies kann bedeuten, dass Sie verschiedene Anbieter vergleichen, die Bedingungen und Konditionen jeder Police sorgfältig prüfen und sich gegebenenfalls von einem professionellen Berater unterstützen lassen.

Im Allgemeinen ist es empfehlenswert, eine Dread-Disease-Versicherung in Betracht zu ziehen, wenn Sie der Hauptverdiener in Ihrer Familie sind oder wenn Sie ein hohes Risiko haben, an einer der im Vertrag aufgeführten Krankheiten zu erkranken. Mit der richtigen Versicherung können Sie sich und Ihre Familie vor den finanziellen Auswirkungen einer schweren Krankheit schützen.

Die Dread-Disease-Versicherung ist ein wertvolles Instrument, um finanzielle Belastungen in schweren Zeiten zu lindern. Obwohl sie kein Ersatz für eine umfassende Gesundheitsversicherung ist, kann sie eine wichtige Ergänzung zu Ihrem bestehenden Versicherungsschutz sein. In einer Welt, in der medizinische Fortschritte das Überleben nach schweren Krankheiten immer wahrscheinlicher machen, kann die Dread-Disease-Versicherung dazu beitragen, die finanziellen Belastungen zu mindern, die eine solche Diagnose mit sich bringt.

Die Leistungsauslöser sind klar definiert, damit besteht eine gewisse Gewissheit, im Krankheitsfall Geld zu bekommen. Trotzdem sind immer die Definitionen in den Vertragsbedingungen entscheidend, nicht die Diagnose an sich.

Im optimalen Fall neigt dieses Produkt zur Kombination mit anderen Produkten. Für kaufmännische Berufe im mittleren Alter sticht eine Pflegezusatzversicherung mit Leistungen ab Pflegegrad 1 hinaus. Sehr junge und gesunde Menschen könnten mit einer Berufsunfähigkeitsversicherung kombinieren.

Sprechen Sie uns an, wenn Sie ein individuelles Konzept wünschen.