Die Corona-Krise zieht auch im Finanzwesen Kreise. Das Unternehmen Fairr vertreibt Fonds-Riester-Renten, die durch den Crash der Aktienmärkte besonders getroffen wurden. Die Sutorbank hat als Garantiegeber die Reißleine gezogen und die Verträge vom Aktienmarkt in den Cashmarkt umgestellt. Damit ist aus einem Fondssparplan ein Banksparplan geworden. Der Schritt ist nachvollziehbar aus Sicht der Sutorbank, führt aber vermutlich für Kunden zu einer langen Renditeflaute. Was sollten Fairr-Kunden jetzt beachten?

FaiRR bietet Riester-Renten an, die zu einem hohen Anteil auf Aktienfonds setzen. In Kombination mit geringen Kosten können im Normalfall sehr gute Renditen entstehen. Durch die Corona-Krise sind weltweit die Aktienmärkte eingebrochen und die Verträge von Fairr sind stark ins Minus gerutscht. Eigentlich kein Problem, weil lange Laufzeiten hohe Chancen bieten, dass der Markt sicher wieder erholt. Doch jetzt hat die Sutorbank bei Riester-Policen den Ausstieg aus den Aktienmärkten beschlossen und das Geld in den Cashmarkt verschoben. Erholen sich die Kurse, können sich die Verluste bei FaiRR nicht mehr verringern. Die Sutorbank muss jetzt versuchen, nach dem Crash den Markt zu timen, um den richtigen Einstiegszeitpunkt zu finden. Zuverlässig ist so was nicht möglich.

Kunden, die einen Fairr-Riestervertrag haben, haben wohl für lange Zeit keine Chance mehr auf eine Rendite. Zumindest nicht in den Umfang, wie der Anbieter auf der Homepage vorrechnet. Ob sich die Märkte erholen, ist nicht die Frage. Wann sich die Märkte erholen, schon eher. Das Konzept der Riester-Renten sieht vor, zum Ende der Vertragslaufzeit das Kapital in sichere Häfen umzuschichten. Das bedeutet, dass die mögliche Rendite selbst in guten Zeiten zum Vertragsende sinken wird. Wenn jetzt keine Rendite mehr möglich ist und zukünftig weniger, wird sich das Auswirken.

Praxitipp: Fairr, bzw. Sutorbank muss das eingezahlte Geld zum Vertragsende garantieren. Es kann sinnvoll sein, den Fairr-Vertrag jetzt beitragsfrei zu stellen. Das freie Geld wird in eine neue Riester-Police eingezahlt und Sutor sorgt durch die Beitragsgarantie, dass der Verlust verschwindet. Gerade wer Verträge zu Fairr übertragen hat, kann jetzt als Gewinner hervorgehen.

Finanztipp empfiehlt FaiRR-Riester und beschreibt das Produkt, als eine Riester-Fondssparplan mit hoher Aktienquote:

Ich bin gespannt, wie Finanztipp reagiert und ob Fairr eine Empfehlung bleibt. Offensichtlich ist Fairr-Riester nur bei guten Börsenjahren gut aufgestellt. Aktuell sieht es für bestehende Verträge nicht mehr so rosig aus. Es war abzusehen, dass irgendwann ein Crash kommen würde. Offensichtlich hat bei Fairr niemand etwas geahnt, sonst wäre zumindest teilweise umgeschichtet worden.

Alle Riester-Verträge haben einen sogenannte Beitragsgarantie versichert. Diese Garantie schützt die Einzahlungen und Zulagen zum Vertragsende vor Crash-Situation. Was erst mal gut klingt, bedeutet, dass Versicherer sehr streng kalkulieren müssen. Kein Versicherer kann es sich leisten, Verträge auszuzahlen, die durch schlechtes Anlagemanagement im Minus sind. Aus diesem Grund wird die Anlagestrategie regelmäßig umstrukturiert. Zum Vertragsende hinsinkt die Aktienfondsquote stark und das Kapital wird in „sichere“ Häfen geparkt.

Angenommen, Sie zahlen mit Zulage für 25 Jahre jährlich 2.100 Euro ein. Dann muss zum Vertragsende 52.200 Euro zur Verfügung stehen. Aus diesem Geld wird dann eine lebenslange Rente gezahlt. Rechnerisch könnte der Crash ca. 6.000 Euro Defizit auf die Einzahlungen verursacht haben. Jetzt muss das Anlagemanagement verhindern, dass weniger als die 52.200 Euro zur Verfügung stehen. Vermutlich wird die Anlagestrategie deutlich konservativer.

Das hängt ein wenig von der Risikoträgern ab. Die Sutorbank muss die Beitragsgarantie stemmen. Das bedeutet, dass mindestens die eingezahlten Beiträge plus Zulagen zum Vertragsende garantiert werden müssen. Wenn die Summen nicht erreicht werden können, hat Sutor ein finanzielles Risiko zu tragen haben. Die nächsten Monate werden Klarheit schaffen.

Weltweit sind die Aktienmärkte auf Talfahrt. Das Jahr 2020 wird als Corona-Crash in die Geschichte der Finanzmärkte eingehen. Der Absturz an sich ist schon bitter. Dramatisch wird es aber erst, wenn die Verluste durch Verkäufe realisiert werden. Denn dann kann der Schaden bei steigenden Kursen nicht mehr geheilt werden. Deshalb heißt es für viele Sparer „buy&hold“. Wer kann, sitzt die Phase aus, kauft ratierlich nach und freut sich über den günstigen Einkaufskurs. Anders ist es bei Fairr. Durch den Verkauf der Fondsanteile wurde der Schaden realisiert. Damit entsteht der Supergau der Anlagephilosophie. Wenn die Märkte sich in ein paar Jahren erholen, muss zu vermutlich schlechten Kursen Aktienfonds zurückgekauft werden. Es kann sein, dass sich bestimmte Verträge keine Erholung mehr erfahren. Wichtig: Sutor wird alles daransetzen, eine schwarze null zu erreichen.

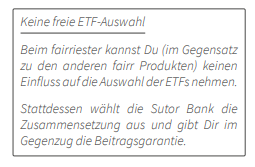

Das Produkt Fairr-Riester basiert stark auf ein Prinzip der Kostenminimierung. Grundsätzlich ist das schon einmal gut. Schade ist hingegen, dass es auch bei langen Laufzeiten keine Gestaltungsmöglichkeiten der Fonds gibt. In der Krise und durch den Verkauf der Fondsanteile ist das natürlich doppelt unschön. Jetzt können Kunden primär abwarten was passiert. Eventuell lohnt sich der Umstieg auf ein anderes Produkt mit mehr Flexibilität. Durch die Beitragsgarantie und den Crash bieten sich viele Chancen. Natürlich sollte das Geld auch am Markt bleiben und nicht irgendwo im Cash-Bereich rumtaumeln.

Fairr-Kunden sollten jetzt prüfen, ob die Anlagestrategie noch zielführend ist und ob überhaupt noch mehr als die Beitragsgarantie als Ablaufleistung erreicht werden kann. Es ist auch nicht klar, inwiefern der Crash zu einem Problem der Sutor-Bank werden kann. Das Unternehmen wird im Insolvenzfall die Beitragsgarantie nicht mehr halten. Fairr erklärt das wie folgt auf der Homepage: