Viele PKV-Kunden machen sich Gedanken über Bezahlbarkeit der PKV-Beiträge im Rentenalter. Wie passend, dass fast alle Versicherer sogenannte Beitragsentlastungstarife anbieten. Die Funktion ist einfach: heute mehr und später weniger bezahlen. Doch nicht immer sind Entlastungstarife lukrativ für Kunden. Die Basisrente ist für viele Kunden eine bessere Alternative. Wir vergleichen für Sie die beiden Produkte.

Ein PKV-Beitragsentlastungstarif ist eine Zusatzbaustein zur privaten Krankenversicherung und bietet eine garantierte Beitragsreduzierung zum Rentenalter. In der Regel kann der Baustein bis zum 55. Lebensjahr abgeschlossen werden und reduziert den PKV-Beitrag ab dem 67. Lebensjahr. Der Beitrag zum Entlastungstarif ist Arbeitgeberzuschussfähig und wird steuerlich abgesetzt. Die Tarife bilden Alterungsrückstellungen und sind ohne Prüfung der Gesundheit abschließbar, weil keine medizinischen Leistungen versichert werden. Die Beitragshöhe richtet sich nach dem Abschlussalter und der gewünschten Entlastungshöhe.

Die Beitragsentlastungstarife machen den PKV-Beitrag im Rentenalter planbarer. Durch den Arbeitgeberzuschuss und Steuervorteil sinkt der tatsächliche Zahlbeitrag auf ca. 35% des Beitrages. Das bedeutet, wenn Sie für eine garantierte Beitragsreduzierung von 400 Euro monatlich 250 Euro Beitrag haben, zahlen Sie tatsächlich nur 87,50 Euro. Im Gegenzug sinkt dann der Beitrag im Rentenalter/ab dem versicherten Zeitpunkt um 400 Euro monatlich.

Unternehmer erhalten keinen Arbeitgeberzuschuss. Damit ist der Entlastungstarif zumindest noch steuerlich absetzbar. Der Beitrag zum Entlastungstarif wird zum gleichen Satz abgesetzt wie die Krankenversicherung. In der Regel sind das ca. 82% vom Gesamtbeitrag. Bei 35% Steuersatz und 250 Euro Beitrag ergibt sich Beitragsvorteil von rund 72 Euro und ein Zahlbetrag von 178 Euro für 400 Euro Beitragsnachlass.

Je jünger Sie beim Abschluss sind, desto besser das Verhältnis von Beitrag zu Entlastungshöhe.

Ja. Zum einen ist der Beitrag bei allen Beitragsentlastungstarifen lebenslang kalkuliert. Das bedeutet, wenn Sie 250 Euro Beitrag zahlen sollen um 400 Euro Entlastung zu erhalten, sinkt der Beitrag effektiv nur um 150 Euro monatlich. Denn der Beitrag muss lebenslang bezahlt werden. Das ist bei allen Versicherern gleich.

Der Beitrag zum Entlastungstarif wird vom Versicherer „kalkuliert“. Wie bei jeder Kalkulation gibt es Parameter und diese Parameter können sich ändern. Zum einen spielt der Zinsertrag eine Rolle. Der Versicherer kalkuliert einen Zinsertrag ein und wird dieser Wert nicht erreicht, erhöht sich Ihr Beitrag des Entlastungstarifs (Beitragserhöhung). Zum anderen spielt die Lebenserwartung eine Rolle. Steigt die Lebenserwartung, muss der Versicherer den Beitragsnachlass länger zahlen. Auch in diesem Fall muss der Versicherer den Beitrag nachkalkulieren und der Beitrag steigt. Praktisch steigt der Beitrag zum Entlastungstarif aber nicht so stark wie der Krankenversicherungsbaustein. Die Kostensteigung der medizinischen Versorgung spielt hingegen zur Krankenversicherungen keine Rolle, weil keine medizinischen Leistungen im Entlastungstarif versichert sind.

Eine Basisrente, oder auch Rüruprente genannt, ist eine staatliche, durch Steuervorteil geförderte Rentenversicherung. Zu einem gewünschten Zeitpunkt wird eine lebenslange Rente ausgezahlt. Der Gesetzgeber hat verfügt, dass der frühste Rentenbeginn ab dem 62. Lebensjahr erfolgen darf.

Der Beitrag wird im Jahr 2022 zu 94% steuerlich abgesetzt. Bis zum Jahr 2025 steigt die Absetzungsquote auf 100%. Ihr Beitrag kann je nach Versicherer in frei wählbare Fonds oder Zinsanlagen investiert werden. Kombinieren Sie eine Basisrente mit ETF-Fonds, erhalten Sie einen ETF-Sparplan, den Sie steuerlich absetzen können. Gerade bei langen Laufzeiten eine lukrative Sache.

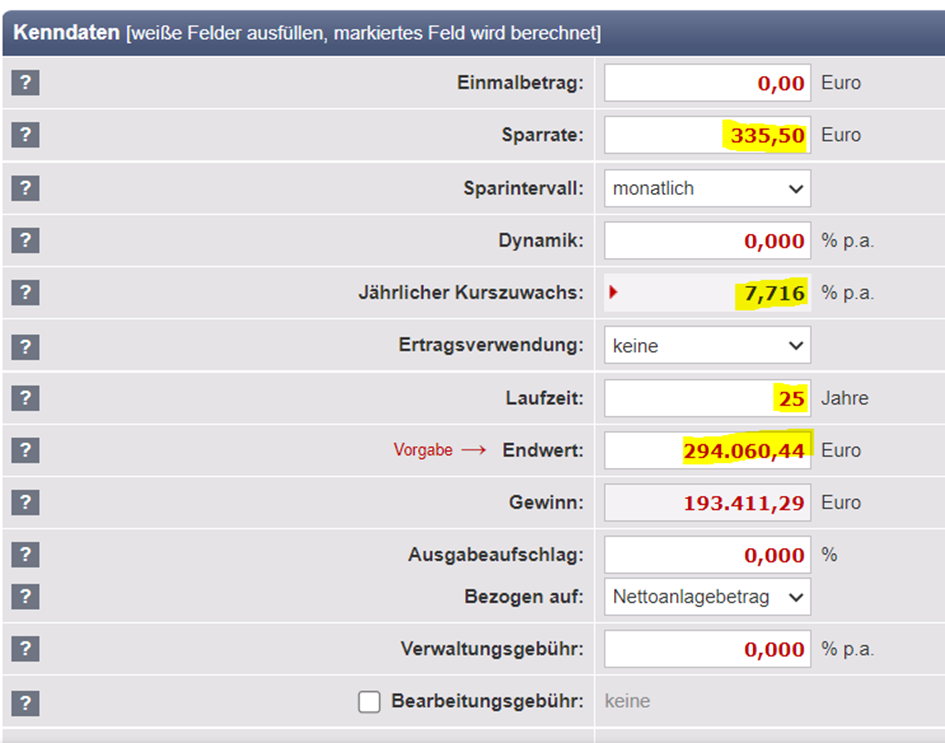

Dazu ein Beispiel:

Wer 500 Euro monatlich investiert und 35% Steuersatz hat, zahlt 335,50 Euro Beitrag. Die Differenz zu den 500 Euro Beitrag erhalten Sie mit der Steuererklärung zurück. Selbst wenn die Fonds keine Rendite bringen, haben Sie durch den Steuervorteil eine Rendite von ca. 3% jährlich. Über zinsen-berechne.de können Sie die Zahlen nachrechnen:

Produzieren Ihre Fonds zusätzlich noch 5% Kurszuwachs pro Jahr, steigt die Gesamtrendite auf fast 8%.

Damit sind die Basisenten eine gute Sache in der Ansparphase. Doch es gibt auch Nachteile, die Sie ähnlich wie beim PKV-Beitragsentlastungstarif kennen sollten.

Im Todesfall können die Einzahlungen als Rente an Ihren Ehepartner oder Kinder bis zum 25. Lebensjahr vererbt werden. Eine Vererbung des Guthabens an Dritte ist nicht möglich.

Viele Verträge dieser Vertragsart haben hohe Vertragskosten. Kosten für den Vertrieb, Verwaltung und Kapitalanlagekosten belasten den Anlageerfolg. Hier haben wir Tipps für Basisrenten zusammengefasst: Die besten 10 Tipps zur Rürup-Rente - LVoptimal.de

Ihre Einzahlungen können erst wieder im Rentenalter als lebenslange Rente ausgezahlt werden. Vorher sind die Einzahlungen nicht verfügbar (insolvenzsicher angelegt). Aus dem Thema „lebenslange Rente“ ergibt sich ein zusätzliches Problem.

Eigentlich können Rentenversicherungen als Kapitalanlageprojekt genial sein. Steuervorteile und ETF-Fonds. Doch ein Kernproblem ist der Rentenbezug. Denn im Normalfall passiert Folgendes: Zum Rentenbeginn wird das Fondsguthaben verkauft und die realisierte Summe wird beim Versicherer zu 0,25% Garantiezins angelegt und daraus wird dann die lebenslange Rente berechnet. Durch den niedrigen Garantiezins ist die ausgezahlte Rente entsprechend gering. Deswegen wird die Basisrente oft kritisiert. Bei einem hohen Guthaben und niedriger Rentenauszahlung müssen Kunden oft 85 Jahre und älter werden, damit sich der Vertrag lohnt. Wobei diese Form der Renditeberechnung natürlich Quatsch ist, denn es geht ja um eine Vertragsform, die garantiert lebenslang Geld auszahlt. Das biometrische Risiko der Langlebigkeit kann schwer in Renditekalkulation eingerechnet werden.

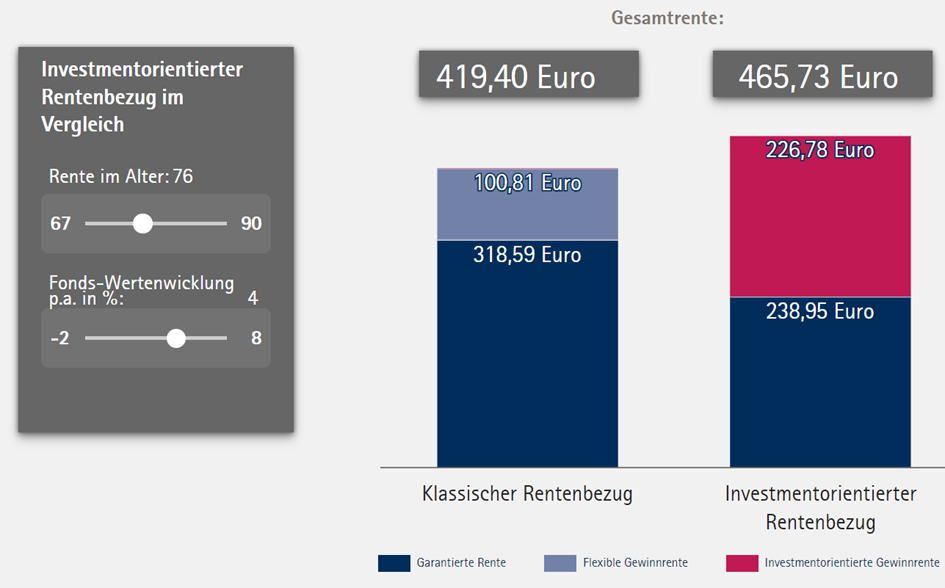

Aktuell kommt eine neue Lösung auf den Markt. Versicherer wie die Swiss Life und Continentale haben einen investmentbezogenen Rentenbezug in die Verträge eingebaut. Damit wird das Thema der Höhe der Rentenauszahlung verbessert.

Anstatt die Fondsanteile vollständig zu verkaufen, werden nur ein Teil des Fondsvolumens verkauft. Der andere Teil bleibt in den Fonds investiert und erzeugt eine zusätzliche Rentenauszahlung. Langfristig sicher eine gute Option. Denn es wird erst vor Rentenbeginn entschieden, welche Art der Rentenkalkulation Sie nehmen.

Die Continentale hat dazu einen Themenseite im Netz platziert: Investmentorientierter Rentenbezug - Maklerportal Deutschland (continentale.de)

Damit die Produkte leichter vergleichbar sind, haben wir hier eine Übersicht der Tarifmerkmale erstellt.

| Merkmal | PKV-Entlastungstarif | Basisrente |

| Beitragszahlung | lebenslang | bis Rentenbeginn |

| Beitragssteigerungen | ja | nein |

| Arbeitgeberzuschuss | ja | nein |

| Steuerlich absetzbar | ca. 80% | bis 100% |

| Beitragsfreistellbar | ja | ja |

| Vererbung | nein | ja |

| Abschaffung PKV | Verlust | unerheblich |

| Anlageform | Zins | Zins oder Fonds |

| Auszahlung | lebenslang | lebenslang |

Am Ende des Tages sollte jeder Versicherungsvertrag einer Kosten-Nutzen-Analyse unterzogen werden. Denn wenn Sie Geld investieren, muss es sich für Sie lohnen. Das Wort lohnen muss in den Kontext zu einer lebenslangen Leistung gesetzt werden. Aus diesem Grund ist ein solcher Tarif immer nur dann lohnend, wenn Sie alt werden.

Damit Sie sehen können, wie wir die Kosten-Nutzen-Anale erstellen, vergleich ich die Schwestergesellschaften Hallesche (PKV) und Alte Leipziger (Basisrente) miteinander. Je nachdem, welche anderen Gesellschaften verglichen werden, können die Ergebnisse abweichen.

| Arbeitnehmer | Abschlussalter | Beitrag | AG-Zuschuss | Leistung | Kosten |

| Hallesche | 50 | 500 € | 250 € | 254 | 31.500 € |

| Alte Leipziger | 50 | 286 € | 0 € | 254 | 32.123 € |

Arbeitnehmer sind im direkten Vergleich im Vorteil. Wenn der Höchstsatz vom Arbeitgeberzuschuss nicht ausgereizt ist (rund 770 Euro in 2022), lohnt sich der Entlastungstarif eher als die Basisrente. Achtung: Bei meiner Rechnung habe ich mögliche Beitragssteigerungen ausgebildet. Es sind nur wenige Beitragshöhungen notwendig, damit das Ergebnis kippt.

Wenn ich einkalkuliere, dass der Beitrag im Entlastungstarif jedes Jahr um 20 Euro (=5%) steigt, ergibt sich folgende Darstellung.

| Arbeitnehmer | Abschlussalter | Beitrag | AG-Zuschuss | Leistung | Kosten |

| Hallesche | 50 | 500 € | 250 € | 254 | 34.860 € |

| Alte Leipziger | 50 | 286 € | 0 € | 254 | 32.123 € |

Der Entlastungstarif verliert. Bei der Basisrente habe ich Anlage in ETF und 6% Performance vorausgesetzt. Diese Darstellung dient der Illustration und muss immer individuell berechnet werden.

Bei Unternehmern ohne Arbeitgeberzuschuss sieht es anders aus.

| Unternehmer | Abschlussalter | Beitrag | Leistung | Kosten |

| Hallesche | 50 | 500 € | 254 € | 61.200 € |

| Alte Leipziger | 50 | 286 € | 254 € | 32.123 € |

Deshalb sollten Unternehmen Entlastungstarife meiden. Gleiches gilt für alle Arbeitnehmer, die über den Arbeitgeberhöchstzuschuss zur PKV liegen.

Ganz wichtig: Dieser Artikel ersetzt nicht die persönliche Betrachtung + Beratung. Es gibt viele Besonderheiten der Entlastungstarife und auch der Basisrenten.

Wichtig ist nur, dass Sie kein Geld in einen Baustein einzahlen, den Sie nicht kennen oder verstehen. Wir prüfen für Sie unverbindlich, welche Option für Sie die Beste ist. Sprechen Sie uns einfach an.