Abschließen kann eine Rürup-Rente jeder, aber nicht für jeden macht diese Sparform Sinn. Dazu kann nicht jeder Vertrag der Beste sein. Für wen lohnt sich die Rürup-Rente und für wen nicht? Welcher Vertrag ist gut, welcher nicht? Dazu 10 nützliche Tipps zum richtig Rürupen.

Welche negativen Aspekte zur Rürup-Rente sollten Sie kennen?

Aktuell gibt es über 40 Anbieter von Rürup-Renten am Markt. Gerade die bekannten Versicherer (R+V, Generali, ERGO) bieten im direkten Vergleich teure Tarife (=hohe Vertragskosten) an. Aber auch der Marktführer Allianz ist keine Alternative, aufgrund des niedrigen Rentenfaktors. Häufig ist es von Vorteil, wenn Sie einen Versicherer nicht kennen. Kleine Anbieter haben oftmals die gleiche Sicherheit wie die großen Anbieter, sind aber viel kostengünstiger. Unsere Rürup-Renten - Empfehlungen für Sie sind:

Die niedrigsten Vertragskosten auf Honorarbasis der MyLife AG

Die niedrigsten Vertragskosten auf Provisionsbasis bei der Universa Lebensversicherung.

Die einzig vollständig nachhaltige Rürup-Rente der Pangea Life.

Es gibt natürlich noch andere Versicherer welche empfehlenswert sind. Auch die Alte Leipziger oder Condor bieten tolle Produkte. Dabei ist der gewählte Tarif entscheidend. Insgesamt gibt es fast 6.300 Tarife für Rürup-Renten und Riester-Renten.

Der Beitrag kann monatlich, aber auch als Zuzahlung oder einmalig entrichtet werden. Manche Versicherer erheben für eine monatliche Zahlweise einen Zuschlag. Es kann deshalb günstiger sein, regelmäßig zuzuzahlen, als einfach laufend den Beitrag zu entrichten.

Wer bei der Allianz den Beitrag regelmäßig als Zuzahlung anstatt laufend entrichtet, senkt die Verwaltungskosten auf den Beitrag um 2%. Bei einem Beitrag von 1.000 Euro pro Monat und 30 Jahren Laufzeit werden 7.200 Euro Beitrag gespart.

Ergebnis: Wer die Ersparnis von 20 Euro monatlich zu 5% Zinsen über 30 Jahre Laufzeit zusätzlich spart, erhält damit zusätzlich 16.000 Euro.

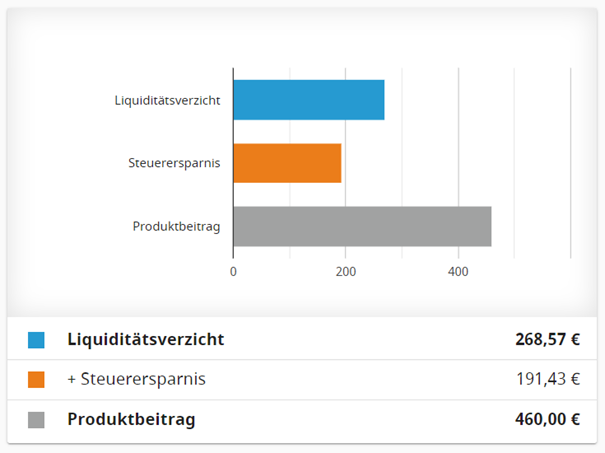

Der Steuervorteil in der Ansparphase kann mit einem Hebel zu üppigen Erträgen führen. Beispiel: Sie haben ein monatliches Bruttogehalt von 6.500 Euro und wollen 10% Ihres Gehalts als Altersvorsorge anlegen. Obwohl Sie mathematisch 650 Euro sparen müssten, müssen Sie mit der Rürup-Rente nur noch 460 Euro anlegen. Der Steuervorteil macht es möglich.

460 Euro monatlich fließen in die Rürup-Rente. Obwohl monatlich 460 Euro in den Vertrag investiert werden, kostet der Vertrag durch den Steuervorteil nur 268,57 Euro. Durch den Steuervorteil fließen 191,43 Euro zu Ihnen zurück. Der Steuervorteil kann jetzt zusätzlich an anderer Stelle investiert werden. Insgesamt werden durch diesen Hebel 651 Euro investiert.

Ergebnis: Wer die Steuererstattung von 191 Euro monatlich zu 5% Zinsen über 30 Jahre Laufzeit zusätzlich spart, erhält damit zusätzlich ca. 150.000 Euro.

Die Beiträge zur Rürup-Rente werden steuerlich abgesetzt. Die Höhe der steuerlichen Absetzbarkeit steigt in den nächsten Jahren bis auf 100%.

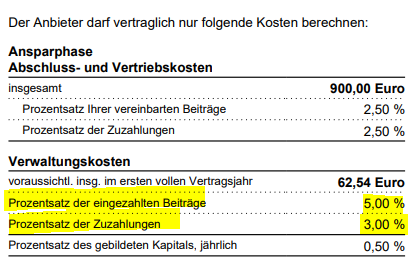

Alle Anbieter der Rürup-Rente müssen im Produktinformationsblatt eine Effektivkostenquote ausweisen. Diese Kostenquote lässt sich Vergleichen und gibt einen ersten Hinweis auf die Kostenstruktur.

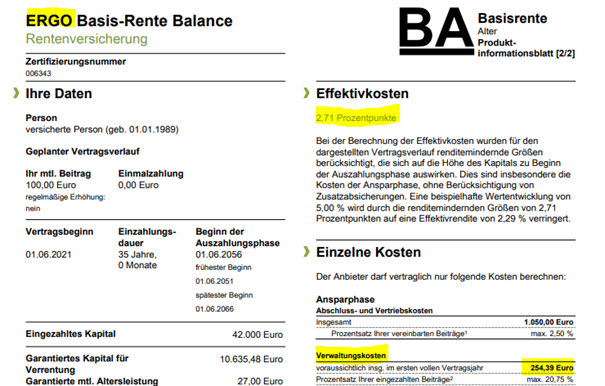

Die Gesamtkosten eines Vertrages werden in der Effektivkostenquote dargestellt. Der Versicherer ERGO zeigt im Produktinformationsblatt eine Effektivkostenquote von 2,71% auf:

Diese Prozentzahl gibt an, dass bei 5% Wertentwicklung die Effektivrendite auf 2,29% gemindert wird. Zeitgleich ist zu erkennen, dass auch die Verwaltungskosten im ersten Jahr bei 254,39 Euro liegen.

Faustformel: Je bekannter ein Versicherer ist, desto höher sind die Vertragskosten.

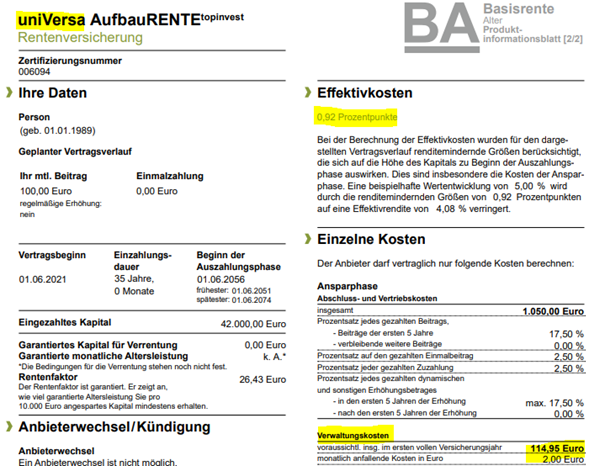

Kleine Versicherer bieten oftmals die gleichen Leistungen, habe aber viel geringere Kosten. Dazu im Vergleich ein Angebot der Universa.

Es ist deutlich zu sehen, dass die Universa eine viel bessere Kostenstruktur hat. Es kann sich jeder selbst denken, was im Endeffekt zur Kapitalbildung besser ist.

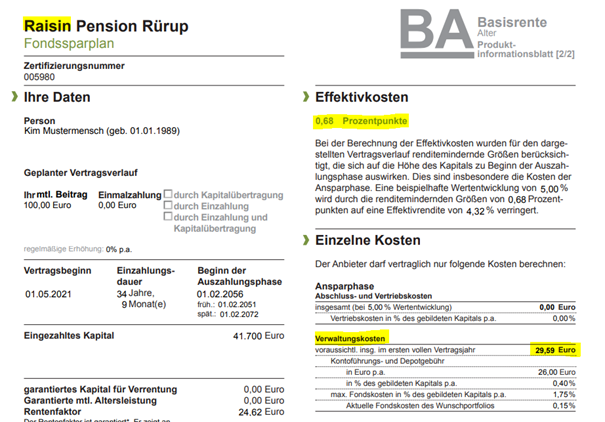

Es gibt noch andere Anbieter, welche eine noch geringere Kostenquote aufweisen. Der günstigste Anbieter ist aktuell Fairr Raisin mit dem Produkt Raisin Pension.

Auch wenn die Vertragskosten sensationell günstig sind, gibt es doch große Unsicherheiten bei diesem Anbieter. Das Vorgänger-Unternehmen FAIRR wurde 2013 in Berlin gegründet. Die Vision der Gründer war es, ein faires Finanzprodukt zur Riester-Rente zu schaffen. Das ist auch gelungen. Es wurde damit der ganze Markt in Bewegung gesetzt und viele Versicherer haben diesen Weg adaptiert. 2019 wurde FAIRR an Raisin verkauft. Der Börsencrash im Jahr 2020 hat dem Riester-Projekt dann das Licht ausgedreht. Durch den fluchtartigen Sprung von Aktienfonds in Cash-Positionen wurde der Aufschwung an den Börsen verpasst.

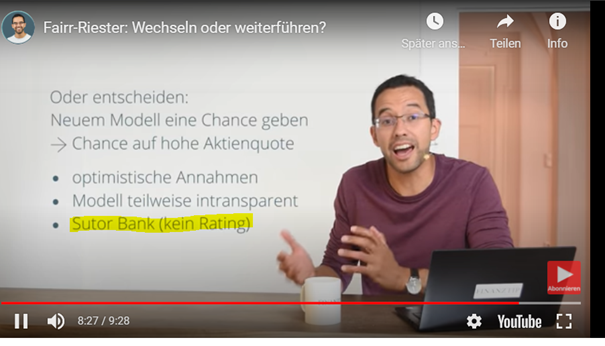

Hinter den Versicherungsprodukten von Raisin steht die Hamburger Sutor Bank. Die Bank ist nicht groß und hier entsteht ein Unsicherheitsfaktor. Es gilt zu bedenken, dass mit dem Riesterprojekt eine Menge Geld an der Börse verloren gegangen ist. Viele Verträge sind satt im Minus und durch die Beitragsgarantie zum Ende der Laufzeit muss die Bank dafür grade stehen. Es könnte sein, dass Sutor die Kosten hochschrauben muss oder das Produkt einstellt.

Früher wurde FAIRR sogar vom Portal Finanz-Tip empfohlen. Heute sieht die Sache ganz anders aus. In einem Video aus dem Jahr 2020 warnt Finanz-Tip sogar indirekt vor Sutor.

Das ganze Video finden Sie hier: https://youtu.be/ym3V5YpYZWc

Rasin ist ein Fintech/ Start-Up und offensichtlich mit dem Riesterprodukt selbst noch in der Findungsphase. Vermutlich hat auch FAIRR selbst niemals Geld verdient mit seinen Produkten. Es bleibt abzuwarten, wie lange das Produkt noch am Markt ist.

Eine Rürup-Rente kommt locker auf 60 Jahre Laufzeit (Ansparphase + Rentenphase). Eine gewisse Sicherheit für einen langen Zeitraum sollte der Anbieter mitbringen. Zum Vergleich: Während Raisin auf knapp 8 Jahre zurückschaut, wird die Universa Lebensversicherung nächstes Jahr 100 Jahre alt.

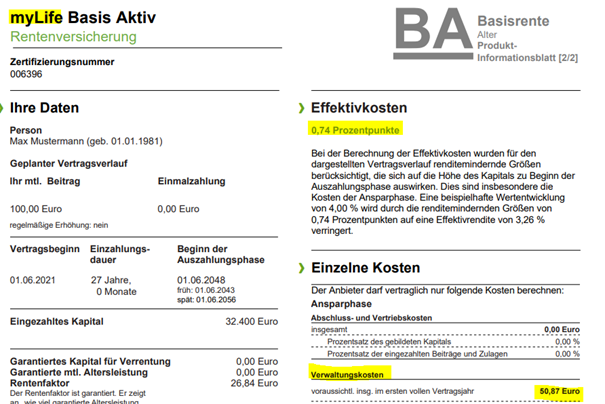

Die MyLife AG aus Göttingen bittet als Versicherer den günstigsten Rürup-Tarif. Das Unternehmen hat eine bewegte Vergangenheit und hat sich etabliert im sogenannten Nettobereich (provisionsfreie Sparverträge).

Dieser Vertrag ist vollständig frei von Vertriebskosten und nur bei ausgewählten Honorarberatern (z.B. uns) zu kaufen. Der Vorteil wird die beste Performance sein. Der Nachteil ist, dass dieser Vertrag immer ein Honorar kostet. Das Honorar kann aber steuerlich abgesetzt werden. Eine Provision ist in den Vertrag einkalkuliert und wird somit einfach mit den normalen Beiträgen abgesetzt. Der Unterschied von MyLife zur Universa ist marginal. Sollte allerdings zusätzlich Zahlungen geleistet werden, kippt das Verhältnis zugunsten MyLife.

Als Kapitalanleger sollten Sie nicht nur die Vertragskosten fixieren, sondern auch eine gewisse Stabilität einkaufen. Wir reden ganz entspannt über ein „halbes Leben“ Laufzeit. Nach der Einzahlungsphase kommt noch die Auszahlungsphase.

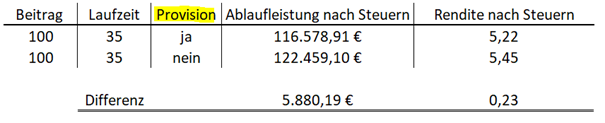

Auf den ersten Blick erscheint es logisch. Keine Provision = besserer Vertrag. Mathematisch ist der Nachteil durch Abschlussprovision zu vernachlässigen.

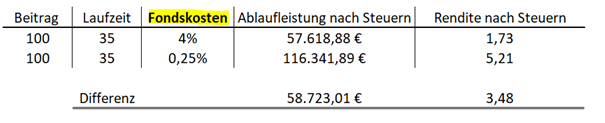

Es ist wichtiger, die Fondskosten im Blick zu haben. Nehme ich ein ETF-Portfolio und vergleiche es mit einem normalen aktiven Fondsportfolio, entstehen ganz andere Summen. Die Generali bietet zum Beispiel überhaupt keine ETF-Fonds an.

Abschlussprovision sind oftmals nur der kleinste Kostenblock. Verwaltungskosten, Kapitalkosten oder Fondskosten machen den Löwenanteil aus.

Eine Rürup-Rente darf nur eine lebenslange Rente auszahlen. Deswegen ist es sehr wichtig zu wissen, wie sich die Rente im Rentenalter berechnen wird. An dieser Stelle kommt der Rentenfaktor zu tragen. Der Rentenfaktor gibt an, wie viel Rente pro 10.000 Euro Vertragsvolumen später mindestens ausgezahlt werden. Die genannten Versicherer haben folgenden Rentenfaktoren:

ERGO: 27,00

MyLife: 26,84

Universa: 26,43

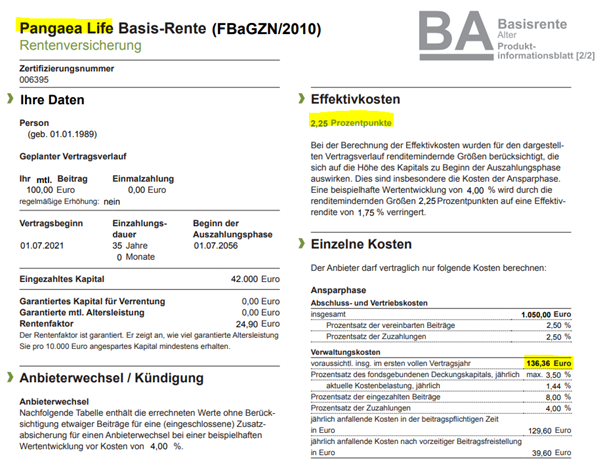

Pangea Life: 24,90

Raisin Pension: 24:62

Allianz: 13,29

Der Rentenfaktor von MyLife ist am höchsten zu bewerten, weil durch die geringsten Vertragskosten das beste Ergebnis entstehen kann. Danach kommt die Universa. Der Rentenfaktor der ERGO ist hoch, aber die Vertragskosten sind es auch. Deswegen ist dieser Rentenfaktor nur auf dem Papier am besten. Raisin hat niedrige Kosten, aber auch einen niedrigen Rentenfaktor. Dazu besteht die Unsicherheit Sutor. Das Schlusslicht ist der Marktführer Allianz. Es ist mir ein Rätsel, warum Menschen bei der Allianz dieses Produkt kaufen.

Als Beitragsgarantie wird eine Garantie bezeichnet, die zum Rentenbeginn sicherstellt, dass eine Mindestsumme vorhanden ist. Wer sein Geld in Aktienfonds investiert, kann zum Rentenbeginn und durch einen Crash erheblich Werte einbüßen. Eine Beitragsgarantie soll sicherstellen, dass ein Mindestteil der eingezahlten Beiträge mit Sicherheit zur Verfügung steht.

Wenn ein Versicherer eine bestimmte Summe garantieren soll, kann dieser das nicht willkürlich machen. Als Grundlage für die Garantie dient der aktuelle Rechnungszins von 0,9%. Die Auswirkung auf die Kapitalanlage ist katastrophal.

Beispiel 1 = 100% Beitragsgarantie: Sie sparen 100 Euro monatlich für 30 Jahre (=36.000 Euro) und wollen das mindestens 100% der eingezahlten Beiträge zum Rentenbeginn zu Verfügung stehen. Der Versicherer investiert 87,13 Euro monatlich in den Garantiezins. Nur 12,87 Euro fließen in Ihre gewünschte Kapitalanlage. Bei 6% Rendite in der freien Anlage machen Sie aus 36.000 Euro insgesamt 48.607 Euro.

Beispiel 2 = keine Beitragsgarantie: Sie sparen 100 Euro monatlich für 30 Jahre (=36.000 Euro) verzichten auf eine Beitragsgarantie. Der Versicherer investiert 100 Euro monatlich in eine frei wählbare Anlage. Bei 6% Rendite in der freien Anlage machen Sie aus 36.000 Euro insgesamt 97.953 Euro.

Anstatt das Geld zu 0,9% beim Versicherer zu parken, können Sie die Beitragsgarantie auch selbst herstellen. Dazu einfach sichere Fonds in das Investment mit beimischen. Bei einer Laufzeit von mehr als 20 Jahren wird es ziemlich sicher kein Problem geben.

Als Beispiel nehmen wir den Deutschen Aktienindex (DAX). Es gab immer wieder Krisen. Aber auf lange Sicht kein Grund zur Sorge.

Es kann durchaus viele Vorteile bringen, wenn der Versicherer gewechselt werden kann. Gerade erst recht, wenn bereits ein Vertrag zu hohen Kosten abgeschlossen wurde oder der Versicherer keine guten Kapitalanlagen (=ETF Fonds) bietet. Bisher haben Übertragungen des Rürup-Guthabens beifolgenden Versicherer funktioniert:

Diese Aufzählung ist Stand 2021 und ändert sich laufend. Eine verlässliche Auskunft bekommen Sie immer direkt bei Ihrem Versicherer. Praxistipp: Ein Abschlussvermittler wird immer versuchen, eine Übertragung zu verhindern. Deshalb ist es ratsam, direkt in der jeweiligen Hauptverwaltung des Versicherers anzurufen. Sachbearbeiter haben kein vertriebliches Interesse an Ihnen und Sie erhalten ohne nennenswerte Gegenwehr die gewünschte Auskunft.

Sollte im Lauf der Jahre der Anbieter in der Qualität nachlassen, kann das Guthaben zu jedem anderen Anbieter übertragen werden.

Der Versicherer Pangea Life ist noch ein echtes Sahnestück am Markt. Ihr Kapital wird ausschließlich in erneuerbare Energien investiert. Windkraft, Wasserkraft und Photovoltaik. Die Vertragskosten sind kein Schnapper, aber das Gesamtkonzept ist gut. Saubere und sichere Rendite.

Eine Rürup-Rente dient zur Altersvorsorge. Es gibt aber eine relativ hohe Quote an Menschen, welche nicht gesund durch das Arbeitsleben kommen. Wer z.B. mit 50 Jahren berufsunfähig wird, wird auch keinen Beitrag mehr in die Rürup-Rente einzahlen. Trotzdem möchten wir im Ruhestand aber eine Rente bekommen. In diesem Fall können fast alle Rürup-Verträge mit einer Beitragsbefreiung im BU-Fall ausgestattet werden.

Fazit zur Rürup-Rente

Die bekannten Versicherer sind teuer durch hohe Vertragskosten. Es ist besser, auf kleine und feine Versicherer auszuweichen. Die Verträge werden eine lange Laufzeit haben. Ein stabiler Anbieter ist wichtiger, als nur auf den billigsten Anbieter rauszusuchen. Trotzdem ist eine pauschale Aussage schwierig. Was suchen Sie für ein Produkt? Gerne helfen wir bei der Strukturierung der Verträge.