Seit Jahren führt die IDEAL-Versicherung aus Berlin das Zinsranking der Versicherer an. Mit dem Sparprodukt Universal Life ist es jedem Verbraucher möglich, zu niedrigen Vertragskosten vom hohen Zinssatz der IDEAL zu profitieren. Aktuell liegt der Zinssatz bei 3%. Wir erklären das Universal Life Zinskonto.

Auch wenn der Vertrag als eine Rentenversicherung angelegt wird, erinnert nur noch die Bezeichnung an eine Versicherung. Der Vertrag wird als eine Art Onlinekonto aufgebaut und bietet viele Vorteile.

Natürlich ist das Highlight der Zinssatz aktuell wird ein Zins von 3% plus Treuebonus von 0,7% zum Vertragsende gewährt.

Einzahlungen und Auszahlungen lassen sich online durchführen. Ein Kontakt zum Versicherer per Fax, E-Mail oder telefonisch ist dafür nicht notwendig.

Ganz wichtig ist das Thema Vertragstransparenz. Denn nur wenn ein Vertrag transparent ist, lassen sich auch die Vertragskosten ersehen und ableiten, ob sich ein Vertrag für Sie lohnt. Dazu habe ich weiter unten im Text Beispiele erstellt.

Ein Zugriff auf das Zinskonto ist online und damit jederzeit weltweit möglich.

Es können Einmalbeiträge und laufende Beiträge eingezahlt werden. Die Höhe der Beiträge ist flexibel. Doch es gibt Minimal- und Maximaleinzahlungen:

Nach 12 Jahren Laufzeit und ab dem 62. Lebensjahr gelten die Steuervorteile für Altersvorsorge: Bei einer Auszahlung müssen nur noch 50 % der Erträge mit dem persönlichen Steuersatz versteuert werden.

Ja, es gibt drei Zusatzbausteine, welche gegen Aufpreis integrierbar sind.

Besonders empfehlenswert ist die Beitragsbefreiung im Fall eine Berufsunfähigkeit (BUZ0). Im Fall eine Berufsunfähigkeit übernimmt dann der Versicherer die Beitragszahlung. Diese Option ist bis 500 Euro Monatsbeitrag abschließbar. Interessant: Das Guthaben kann zeitgleich entnommen werden und damit haben Sie einen zusätzlich BU-Schutz mit 500 Euro monatlich.

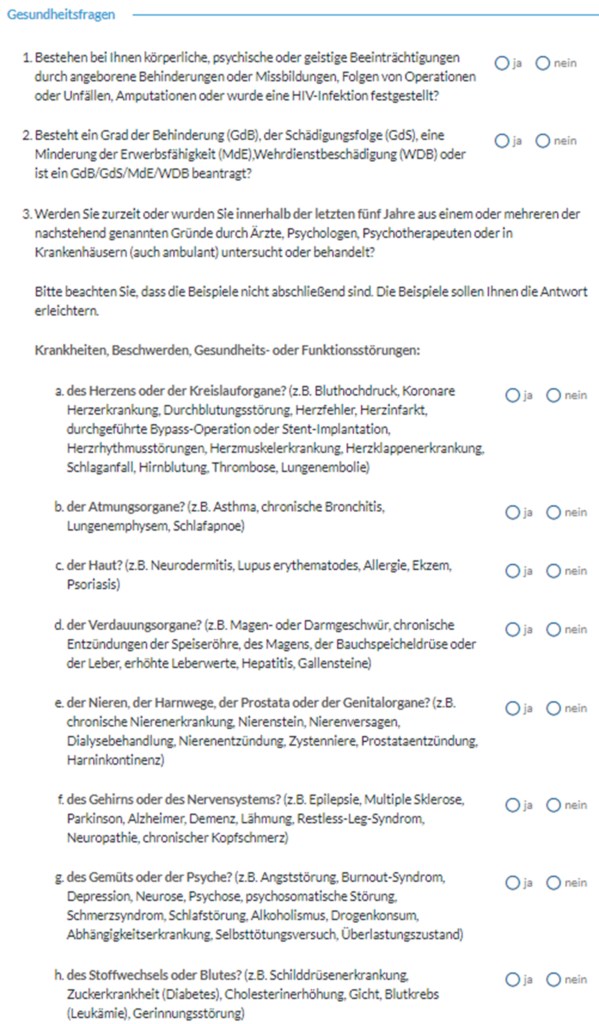

Die Gesundheitsfragen sehen wie folgt aus:

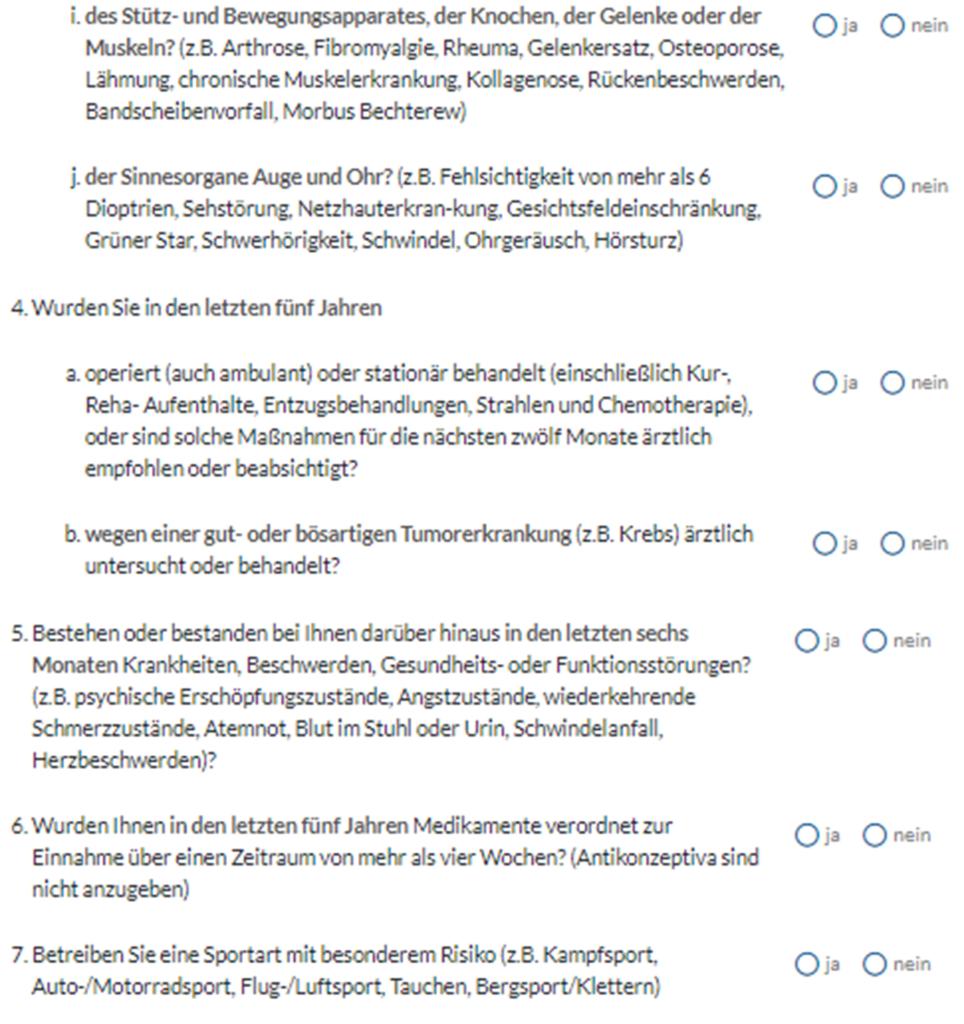

Bis 20.000 Euro Versicherungssumme kann ein zusätzlicher Todesfallschutz ohne Prüfung der Gesundheit eingeschlossen werden. Höhere Versicherungssummen haben setzen eine Prüfung der Gesundheit voraus.

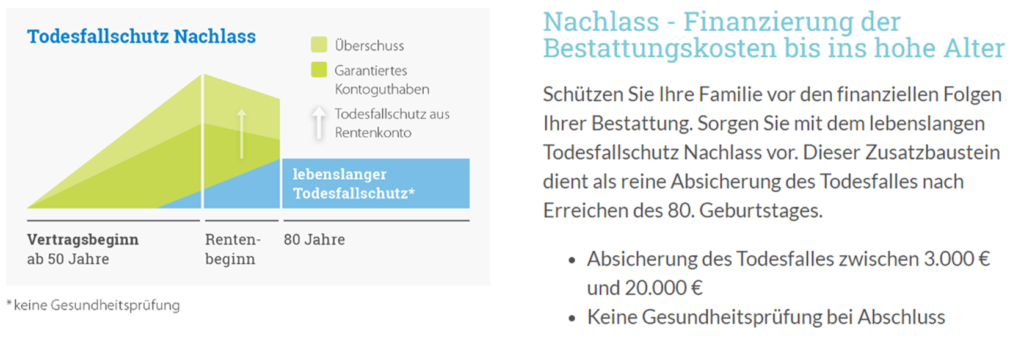

Die IDEAL Versicherung bietet sehr gute Pflege-Zusatzversicherungen. Deswegen können Sie auch Ihr Universal Life Zinskonto mit Pflegeschutz ergänzen.

Der Vertrag investiert Ihr Geld ausschließlich in Zinsanlagen. Fondsanlagen wie zum Beispiel Aktienfonds gibt es nicht. Wenn Geld spekulativer anlegen will, sollte dieses Produkt nicht wählen.

Der Vertrag darf bis maximal zum 80. Lebensjahr laufen. Spätestens dann muss das Guthaben ausgezahlt werden oder eine lebenslange Rente gewählt werden.

Es kann theoretisch ein Verlust erwirtschaftet werden. Dieser Fall tritt ein, wenn die Verzinsungshöhe des Vertrages unter die laufenden Kosten sinkt. Dafür müssten aber Zinssenkungen durchgeführt werden. Diese Senkungen sind bei einem steigenden Zinsniveau nicht zu erwarten.

In erster Linie ist das Universal Life Konto für Kapitalanleger mit hohem Sicherheitswunsch gedacht. Verluste sind praktisch ausgeschlossen und nur theoretisch möglich.

Das Zinskonto ist außerdem für kürzere Anlagezeiten gedacht. Bis 15 Jahre Laufzeit gibt es kaum etwas Besseres, wenn Rendite und Sicherheit kombiniert werden.

Aber auch wer Geld parken will, findet hier ein sicheres Zuhause. Im Endeffekt ist das Produkt für alle geeignet, welche einen Kapitalanlageverlust ausschließen möchten.

Das IDEAL Zinskonto kann über uns Mitarbeitertarif abgeschlossen werden. Damit erhalten Sie die gleichen Konditionen wie die Mitarbeiter der IDEAL-Versicherung. Die Verwaltungskosten sind reduziert und der Vertrag ist vollständig Vertriebskosten frei. Es gibt keine Abschlussprovision, Zuzahlungs- oder Dynamikprovision.

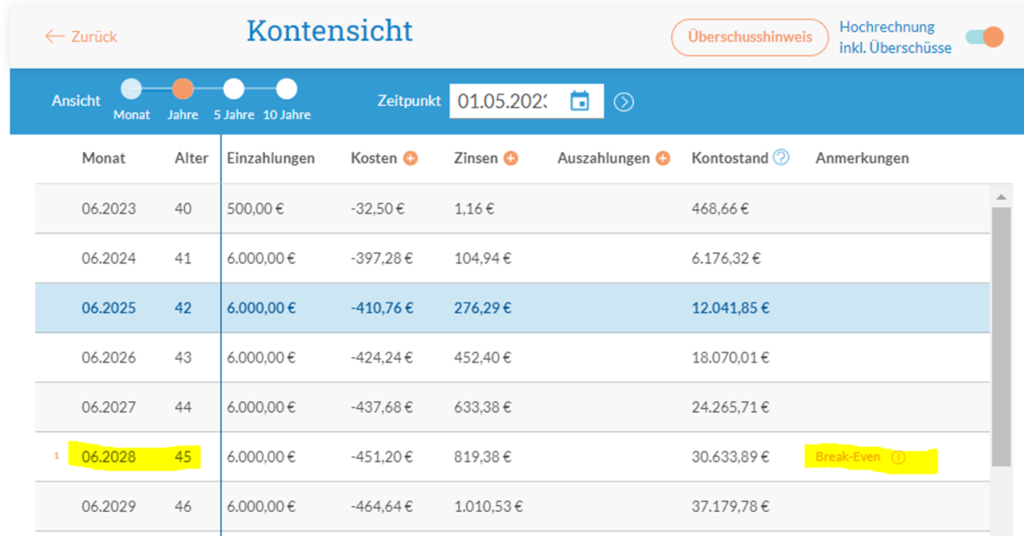

Damit der Vorteil eines Provisionstarifs und Mitarbeitertarifs besser zu vergleichen ist, simuliere ich 500 Euro monatliche Einzahlungen.

In der kostenfrei abschließbaren Provisionsvariante erreicht der Vertrag nach 5 Vertragsjahren den Break-even-Point (Vertragswert so hoch wie die Einzahlungen). Die Vertragskosten betragen 32,50 Euro pro Einzahlung (6,5 %).

Im Mitarbeitertarif wird der Break-even-Point deutlich früher erreichet. Grund: Die Vertragskosten sind insgesamt niedriger und Sie erwirtschaften schneller einen Gewinn. Die Vertragskosten betragen 17,50 Euro pro Einzahlung (3,5 %).

Nachteil ist, dass der Mitarbeitertarif ein Honorar kostet. Im Gegenzug gibt es aber eine garantierte Gewinnsteigerung. Links sehen Sie die Auszahlungen nach 27 Jahren Laufzeit für den Provisionstarif, – rechts die Auszahlung des Mitarbeitertarifs.

Der garantierte Vorteil liegt bei 10.689,12 Euro.

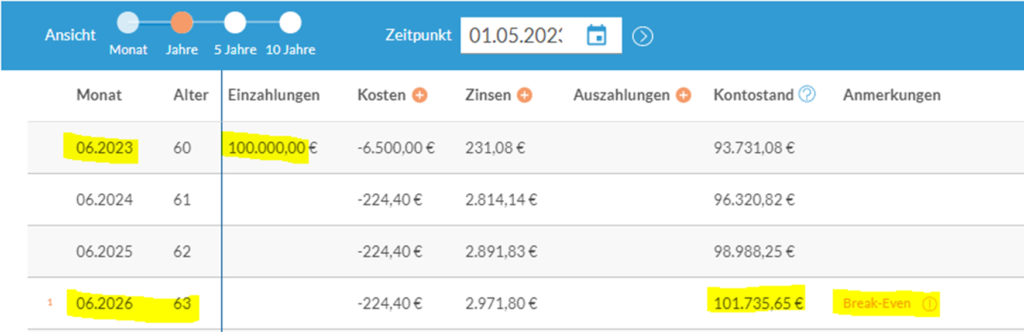

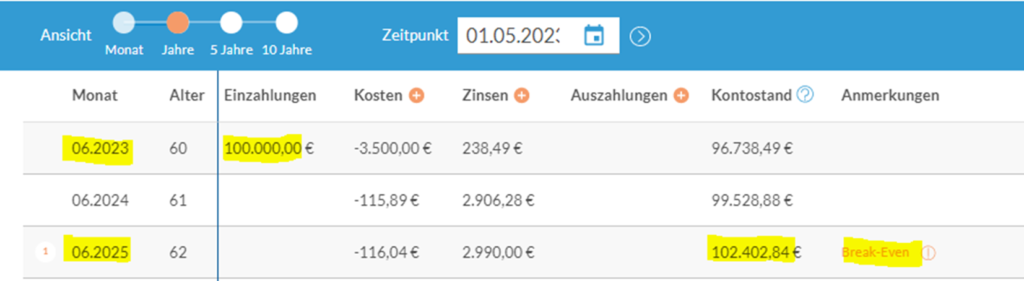

Interessant ist das Zinskonto auch, wenn z. B. größere Rückzahlungen aus alten Lebensversicherungen angelegt werden. Dazu vergleich ich die Anlagesumme von 100.000 Euro. Durch den Kostenvorteil erreichen Sie früher die Gewinnzone:

Provisionstarif - Gewinnzone nach 4 Jahren:

Mitarbeitertarif - Gewinnzone nach 2 Jahren:

Interessant ist auch der Vergleich der Kosten. Denn diese sind im Mitarbeitertarif fast halbiert. Damit entsteht ein garantierter Gewinn. Denn weniger Kosten erhöhen Ihr Guthaben.