In der Bundesrepublik gibt es mehr Altersvorsorgeverträge als Einwohner. Fast alle Verträge wurden ohne einen einzigen Blick auf die Kosten zu werfen abgeschlossen. Viele Vertragsabschlüsse basieren auf Vertrauensbasis und wer vertrauen schenkt, fragt nicht nach Kosten. Die vertraglichen (verhandelbaren) Kosten entscheiden aber über die Performance des Vertrages. Dabei gilt, je geringer die Kosten sind, desto höher ist Ihr Gewinn. Irgendwer wird mit Ihrem Vertrag Geld verdienen. Was denken Sie, sind Sie es oder ist es der Versicherer? Verträge mit geringen Kosten werden als Nettotarife bezeichnet. Bruttotarife werden über Provisionsmodelle verkauft und sind enorm teuer. Wir erklären Ihnen die Unterschiede.

Altersvorsorgeverträge sind eher bekannt unter den Bezeichnungen Renten- oder Lebensversicherungen. Jeder von uns hat Minimum ein oder zwei Verträge davon. Zumindest im Durchschnitt. Versicherer bieten eine Vielzahl von Altersvorsorgevarianten an. Die Gruppe umfasst folgende Vertragsarten:

Eigentlich gar nicht. Ohne einen tatsächlichen Bedarf an Versicherungsschutz werden nur wenige Menschen von alleine tätig. Häufig wird der Bedarf an Versicherungslösungen durch einen Vertreter oder Werbeanzeige geweckt. Dieser Weg ist eigentlich falsch. Denn dadurch werden unmündige Kunden erzogen, welche abschließen, wenn ein vertrauter Mensch (Versicherungsvertreter) dazu rät. Der Punkt Vertrauen ist interessant. Eine solide Vertrauensbasis ist für ein zwischenmenschliches Verhältnis wichtig, für ein Geschäft aber selten gut.

Nie war es so einfach wie heute Versicherer zu kontrollieren. Alle Anbieter von Altersvorsorgeverträgen sind verpflichtet, die Kosten in der Police aufzuzeigen. Die allgemeinen Versicherungsbedingungen (AVB) zeigen im Detail die Kosten auf. wer seinen Taschenrechner bemüht, kann schnell sehen, wie teuer ein Vertrag ist.

Neben den Verwaltungskosten werden auch Vertriebskosten oder Fondskosten ausgewiesen. Zusätzlich können Kickback-Kosten (die beteiligten Firmen bezahlen untereinander noch Gebühren) anfallen. Kickbacks werden aber nur selten bekannt gemacht. Alle Werte werden prozentual oder in Euro ausgewiesen.

Historisch werden solche Tarife auch als Wettbewerbstarife bezeichnet. Vertreter stehen im Wettbewerb zueinander. Damit der eine Vertreter den anderen Vertreter im direkten Vergleich übertrumpfen kann, gibt es die Möglichkeit, vertragliche Kosten, insbesondere Provisionen, zu senken. Wir nutzen dieses Wissen, um die Kosten auf ein Minimum zu senken.

Ganz klar ja. Angenommen es werden 500 Euro monatlich (zum Beispiel in der betrieblichen Altersvorsorge) für 30 Jahre angelegt, ist das Ergebnis schon deutlich. Beispiel mit 6% Wertzuwachs:

Bruttotarif Ablaufleistung: 433.732,07 Euro.

Nettotarif Ablaufleistung: 498.282,12 Euro (Mehrwert: 64.550,05 Euro)

Alle Parameter (z.B. Fondsauswahl sind identisch). Der Unterschied liegt in den Kosten. Ein Blick in die Bedingungen zeigt den Unterschied.

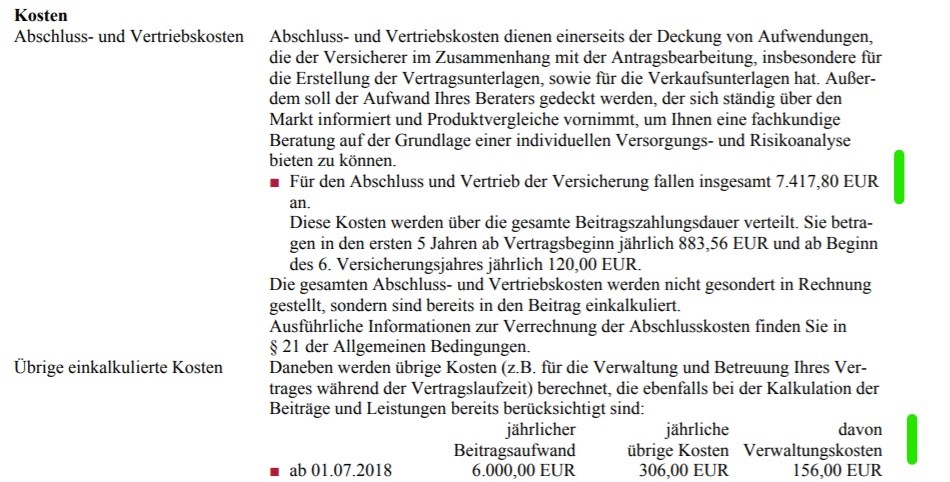

Es werden hohe Vertriebskosten (7.417.,80 Euro) berechnet. Damit wird der Beitrag für fast 15 Monate nur für Vertriebsauslagen verwendet. Zusätzlich beträgt die laufende Kostenquote 5,1%. Der Nettotarif hingegen ist wesentlich günstiger. Die laufenden Kosten sind mehr als halbiert!

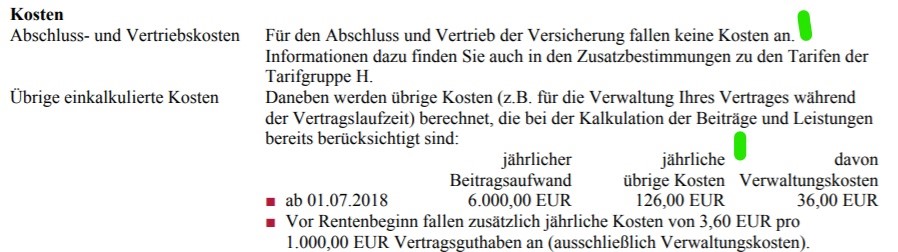

Es fallen keine Vertriebskosten an und die laufenden Kosten betragen nur noch 2,1%.

Noch mal: Es handelt sich bei beiden Angeboten um den gleichen Versicherer mit gleichen Grundannahmen. Lediglich die Kostenreduzierung erzeugt das bessere Ergebnis.

Häufig lesen wir eine solche Headline in der Presse. Es ist auch tatsächlich so. Sparverträge müssen genau geprüft werden. Teilweise surfen wir Stunden durch das Internet, bevor wir einen neuen Fernseher kaufen. Oder wir warten Angebotsprospekte ab, welcher Supermarkt günstige Waren anbieten. Wer etwas kostenfrei abschließt, zahlt doppelt und dreifach für ein Produkt.

Wenn das Produkt nichts kostet, bist Du das Produkt.

Es ist völlig undenkbar, Handwerker ohne Kostenvoranschlag zu beauftragen. Doch im Versicherungsbereich werden solche Selbstverständlichkeiten völlig ausgeblendet. Dabei ist es einfach. Wenn Sie nicht selber prüfen wollen, prüfen wir für Sie unverbindlich. Es reicht, Ihre Police zu scannen und uns zuzumailen.

Wir prüfen für Sie auch bestehende Verträge. Natürlich unverbindlich und wir empfehlen dann Lösungen. Transparent und günstig.