Die Zinsen am Kapitalmarkt steigen spätestens infolge der Inflation seit Mitte 2022 wieder. Davon dürften doch auch die Lebensversicherungen als klassische Altersvorsorge profitieren, oder? Auch wenn die Erträge der Lebensversicherungen eng an den Kapitalmarkt und die bestimmenden Leitzinsen gebunden sind, ist hier noch keine echte Trendwende in Sicht. Ausschlaggebend dafür ist der Garantiezins, der nach wie vor bei 0,25 auf einem niedrigen Niveau liegt und aller Voraussicht auch 2024 dort verharrt. Hier lesen Sie Hintergründe über den Zusammenhang von Garantiezins und Lebensversicherung sowie über alternative Produkte, die die Versicherer angesichts der anhaltenden Niedrigzinsen und regulatorischen Eingriffe des Gesetzgebers anbieten.

Der Garantiezins begrenzt die Verzinsung, die Versicherer ihren Kunden bieten dürfen. Der korrekt als Höchstrechnungszins bezeichnete Wert wird dem Versicherten beim Abschluss einer Lebensversicherung für die gesamte Laufzeit auf die Sparbeiträge garantiert. In der Vergangenheit war der Garantiezins DAS entscheidende Verkaufsargument für klassische Lebensversicherungen mit Kapitalbildung. Theoretisch dürfen die Versicherer auch einen Garantiezins unterhalb des Höchstrechnungszinses wählen – oder gar keinen Garantiezins anbieten. Grundsätzlich werden die Beiträge verzinst – und zwar mindestens zum Garantiezins.

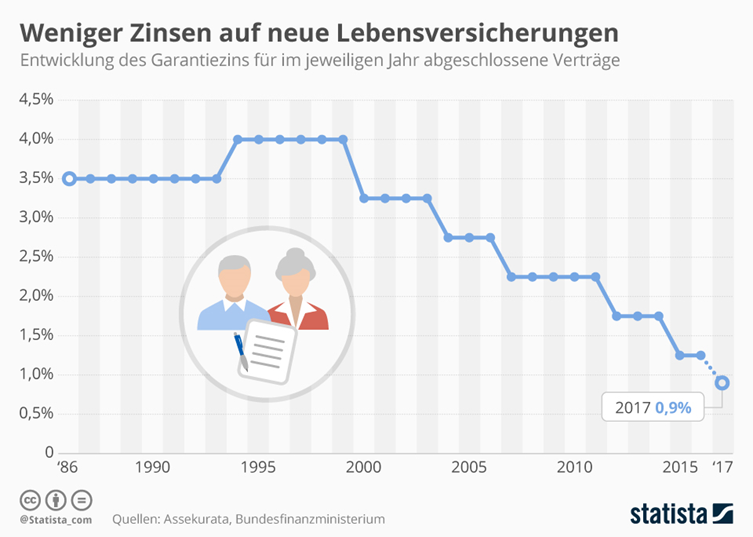

Je höher der Garantiezins, desto höher die spätere, garantierte Auszahlung

Die Verzinsung des angesparten Kapitals nach Abzug aller Abschluss- und Verwaltungskosten sowie ggf. der Todesfallleistung wird nicht von den Versicherern bestimmt, sondern er ist gesetzlich geregelt. Die Deutsche Aktuarvereinigung der Versicherungsmathematiker gibt zusammen mit der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) jedes Jahr eine Empfehlung ab, über die das Bundesfinanzministerium in Zusammenarbeit endgültig entscheidet. Auf diese Weise soll verhindert werden, dass Versicherer sich übernehmen, wenn sie z. B. aus Wettbewerbsgründen ihren Kunden zu hohe Zinssätze in Aussicht stellen.

Seit mehr als zwei Jahrzehnten befindet sich der Garantiezins im Sinkflug: Erhielt man Anfang des Jahrtausends noch vier Prozent garantiert, sind es seit 2022 gerade mal 0,25 Prozent – ein historisch niedriges Niveau. Als Gründe für den niedrigen Garantiezins lassen sich u. a. die aktuelle Inflationsentwicklung und die Geldpolitik der Europäischen Zentralbank (EZB) ausmachen. Für 2024 empfehlen die Versicherungsmathematiker, den Höchstrechnungszins bzw. Garantiezins bei 0,25 Prozent zu belassen. Als Begründung wird unter anderem angeführt, dass sich die Zinssituation am Kapitalmarkt erst dauerhaft stabilisieren muss.

Von niedrigen Garantiezinsen sind nur diejenigen betroffen, die ab Inkrafttretens der jeweiligen Zinsabsenkung einen neuen Vertrag geschlossen haben. Für bestehende Versicherungsverträge bleibt der bei Abschluss garantierte Zins weiterhin gültig und es ändert sich nichts.

Wie viel Kapital eine Lebensversicherung zum Ende der Laufzeit tatsächlich „abwirft“, hängt nicht ausschließlich vom Garantiezins ab. Als eine Art Finanzprodukt versuchen die Versicherer auch mit Lebensversicherungen Zugewinne zu erwirtschaften, die anteilig an ihre Versicherten weitergegeben werden.

Der Garantiezins bildet zusammen mit der jährlichen Überschussbeteiligung und dem Schlussüberschuss die Gesamtverzinsung einer Lebensversicherung. Garantiezins und jährliche Überschussbeteiligung werden auch als laufende Verzinsung bezeichnet, über dessen aktuellen Stand die Versicherer in ihren jährlichen Schreiben informieren.

Auch wenn sich der Garantiezins in den letzten Jahren ungünstig entwickelt hat, wird erwartet, dass viele Versicherte mit einer Lebensversicherung in den kommenden Jahren mit steigenden Zinsen rechnen dürfen. Woran liegt das? Experten halten eine in der Breite höhere Rendite durch größere Überschussbeteiligungen für möglich, die sich durch die entspanntere Situation am Kapitalmarkt einschließlich der Aktien- und Immobilienmärkte ergibt.

Tatsächlich ist es so, dass in den letzten Jahren wieder mehr Lebensversicherungen verkauft wurden. Man könnte mutmaßen, dass die klassische Lebensversicherung mit Kapitalgarantie – einst das Flaggschiff der Lebensversicherer, – offensichtlich immer noch genügend Versicherte findet, die ihr Vertrauen in sie setzen. Diese kleine Renaissance der Lebensversicherung mit Garantiezins verwundert auch daher, weil sie für viele Anbieter inzwischen nur noch ein Randprodukt ist und beinahe die Hälfte sie schon ganz aus dem Sortiment genommen haben: Einer Studie zufolge haben von 46 untersuchten Unternehmen nur noch 21 klassische Lebens- und Rentenversicherungsverträge im Angebot. Allerdings verfügen viele Versicherungen noch über große Vertragsbestände des klassischen Modells, deren 3 und 4 Prozent garantierten Zins erst einmal erwirtschaftet werden muss.

Die Zahl der Neuabschlüsse für Lebensversicherungen steigt

Man kann sich gut vorstellen, dass die seit mehr als einem Jahrzehnt anhaltende Niedrigzinsphase alle Versicherer massiv unter Druck setzt. Zudem greift auch der Gesetzgeber zunehmend regulativ ein, wenn dieser mehr Eigenkapital und Rücklagen (Zinszusatzreserve) für die langfristigen Garantien vorschreibt. Es ist davon auszugehen, dass klassische Lebensversicherungen mit Garantiezins mindestens zum Nischenprodukt, wenn nicht sogar zum Auslaufmodell werden. Der Markt hat mühevoll gelernt, wie teuer Garantien sind. Gut für die Versicherten, die auf der Suche sind nach einträglichen Lebensversicherungen zur Altersvorsorge: Der Markt hat längt attraktive Alternativen zur Lebensversicherung mit Garantiezins im Angebot.

Viele Versicherer haben bereits vor Jahren ihr Portfolio umgebaut: weg von der klassischen Lebensversicherung mit Garantiezins hin zu fondsähnlichen Produkten, die zumindest das eingezahlte Kapital garantieren. Aus der Krise gelernt, gehen die meisten Versicherer den Weg, ihren Kunden bei neuen Verträgen nichts mehr zu garantieren, außer einer Beteiligung an künftigen Erträgen am Kapitalmarkt. Lebensversicherungen ohne Garantiezins bieten den Versicherern mehr Freiraum in der Kapitalanlage der Beiträge.

Renten- und Lebensversicherungen mit diesen flexiblen, modifizierten Garantien werden auch unter dem Begriff neue Klassik gefasst. Bei diesen Versicherungen wird nur ein Teil des Vertragskapitals garantiert verzinst, während der Rest in Chancen-, aber auch risikoreichere Anlageformen investiert wird. Der Vorteil für die Versicherten besteht in den möglichen höheren Renditen. Klassiknahe Produkte mit reduzierten Garantien sollen vor allem diejenigen ansprechen, die nach wie vor an der bewährten Lebensversicherung mit einem moderaten Risiko hängen.

Inzwischen enthält die Mehrheit der neu abgeschlossenen Lebens- und Rentenversicherungen modifizierte Garantien. Daneben gibt es noch klassik-verwandte Produkte wie Indexpolicen oder fondsgebundene Versicherungen, bei denen die Ablaufleistung bzw. die Rendite zum Ende der Laufzeit viel stärker vom Börsenverlauf abhängt.