Die Renteninformation hält wichtige Informationen über den Ruhestand bereit. Denn sie verrät Ihnen, wann Sie ohne Abschlag in Rente gehen können und welche Leistung Sie voraussichtlich erhalten werden. Daraus können Sie auch ableiten, wie hoch Ihre Rentenlücke ist und wie viel Sie zusätzlich für das Alter vorsorgen sollten.

Das Wichtigste auf einen Blick

Eine Renteninformation erhalten Sie, wenn Sie mindestens 27 Jahre alt sind und fünf Jahre oder länger in die gesetzliche Rentenversicherung einbezahlt haben. Es spielt keine Rolle, ob es sich um Pflichtbeiträge handelt oder ob freiwillige Zahlungen geleistet wurden (Selbstständige).

Die Renteninformation wird anschließend jedes Jahr mit den aktuellen Werten verschickt. Ab dem 55. Lebensjahr wird die jährliche Mitteilung durch eine „ausführliche Rentenauskunft“ ersetzt, die alle drei Jahre versendet wird.

Fehlt ein Dokument, weil es nicht zugestellt wurde oder verloren gegangen ist? Dann können Sie die Unterlagen online auf der Webseite der Deutschen Rentenversicherung anfordern. Dafür benötigen Sie ihre Versicherungsnummer, die Sie auf früheren Informationen oder dem Sozialversicherungsausweis finden.

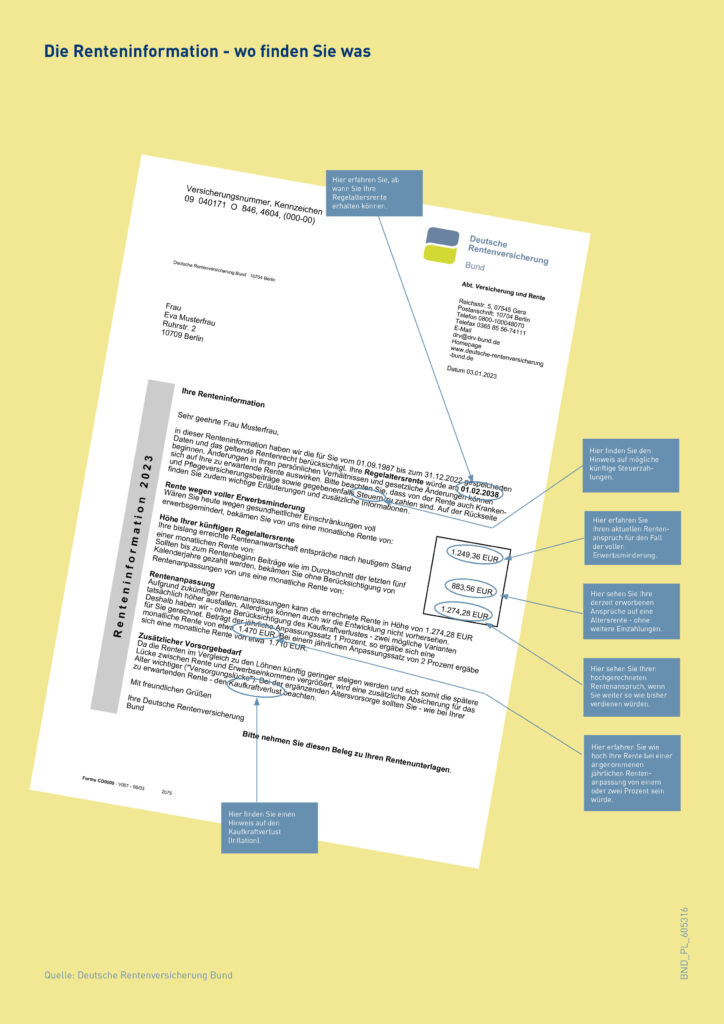

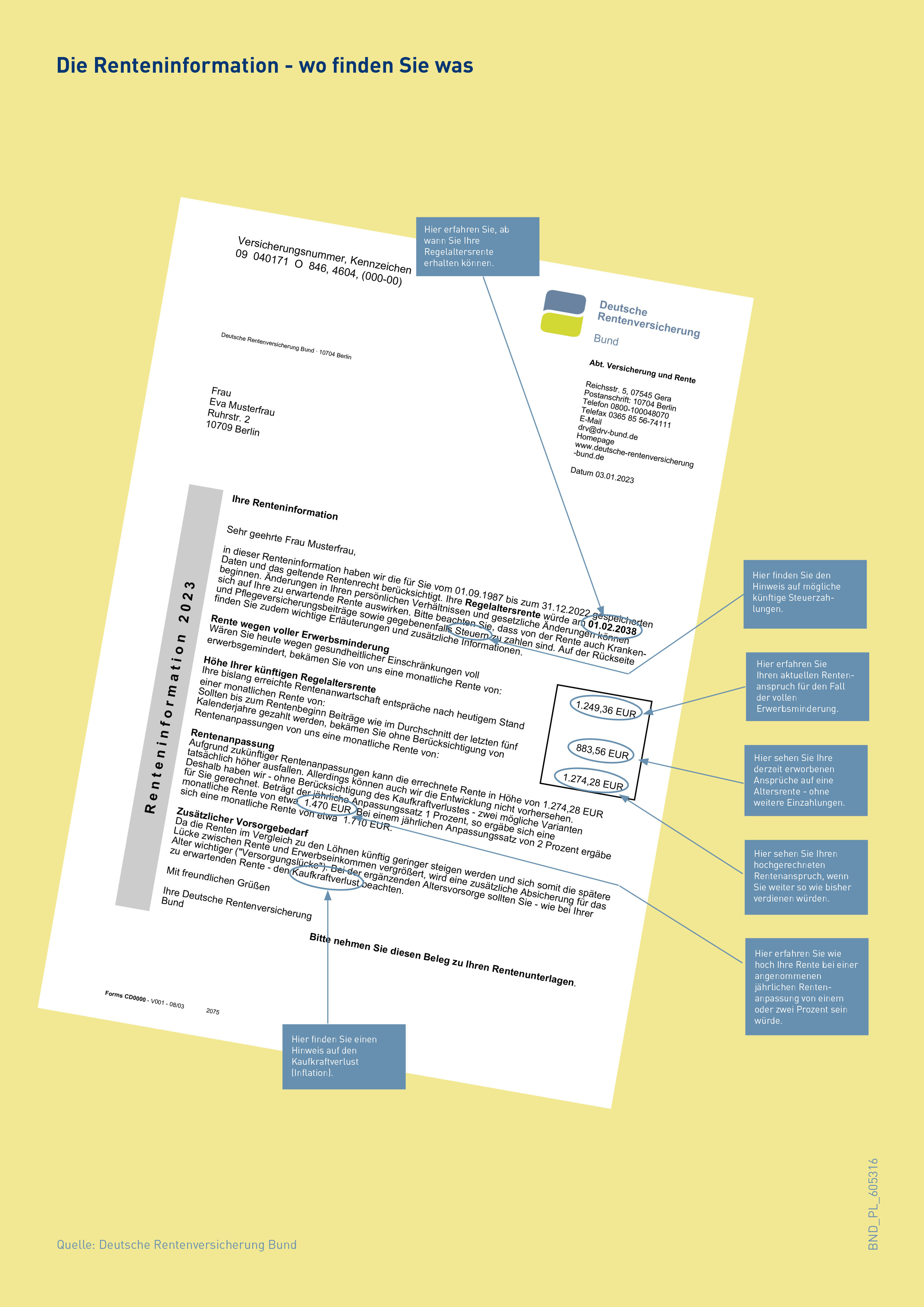

Die Renteninformation wird von der Deutschen Rentenversicherung (DRV) versendet. Sie enthält folgende Informationen:

Darüber hinaus enthält das Schreiben Informationen über die Erwerbsminderungsrente. Der Empfänger kann diesem entnehmen, wie hoch die monatliche Rentenleistung ausfällt, wenn er im entsprechenden Jahr erwerbsunfähig werden würde.

Zeitpunkt des Rentenbeginns: Dieses Datum gibt an, ab wann Sie ohne Abschläge in Rente gehen können. Der Zeitpunkt ist abhängig vom Geburtsdatum. Er kann durch Gesetzesänderungen angepasst werden.

Rentenansprüche im Falle voller Erwerbsminderung: Voll erwerbsunfähig ist, wer weniger als drei Stunden am Tag irgendeinen Job ausüben kann. Dieser Wert zeigt Ihnen, welche Rentenleistung Sie erhalten, wenn dieser Fall bei Ihnen eintritt.

Höhe Ihrer künftigen Regelaltersrente: Dieser Wert gibt an, wie hoch aktuell Ihre Rentenleistung wäre, wenn Sie jetzt den Zeitpunkt der Regelaltersrente erreicht hätten. Dabei werden verschiedene Faktoren herangezogen, unter anderem die bisher geleisteten Beiträge. Mit jeder neuen Renteninformation sollte der Wert steigen.

Hochgerechnete Rentenansprüche: Der letzte Wert definiert die prognostizierte Rentenleistung. Mit dieser Summe können Sie rechnen, wenn Sie weiterhin so viel verdienen wie im Durchschnitt der letzten fünf Jahre und ohne Abschläge zum regulären Termin in Rente gehen. Dies ist der wichtigste Wert, wenn es darum geht, die Rentenlücke zu ermitteln.

Bei der Hochrechnung Ihrer zukünftigen Regelaltersrente müssen Sie beachten, dass die tatsächliche Summe geringer ausfällt, wenn Sie in den nächsten Jahren weniger verdienen. Denn für die Hochrechnung wird das Durchschnittsgehalt der letzten fünf Jahre herangezogen. Verdienen Sie weniger, bspw. aufgrund einer Arbeitszeitreduzierung, langer Arbeitslosigkeit oder Krankheit, sinkt der Anspruch.

Rentenanpassung: Die Altersrente wird regelmäßig angepasst. Aus diesem Grund können Sie der Renteninformation auch entnehmen, mit welcher Leistung Sie rechnen können, wenn die Rente jährlich um ein oder zwei Prozent erhöht werden würde.

Beachten Sie, dass es auch schon Jahre gab, in denen die Rente nicht angepasst wurde. Allerdings sieht die Prognose des Rentenversicherungsberichts aus dem Jahr 2022 eine Rentensteigerung um etwa 43 Prozent bis 2036 vor. Das entspricht einer jährlichen Anpassung von 2,6 Prozent.

Die Renteninformation weist darauf hin, dass zusätzlich noch Steuer, Kranken- und Pflegeversicherungsbeiträge gezahlt werden müssen. Bei den angegebenen Werten handelt es sich somit um Bruttobeträge.

Die Höhe der Kranken- und Pflegeversicherungsbeiträge sind vom Versichertenstatus abhängig.

Zusätzlich enthält die Renteninformation den Hinweis zur Steuerzahlung. Ob eine Steuerpflicht besteht, ist abhängig davon, wann Sie in Rente gehen und wie hoch Ihre Leistung ist. Die gesetzliche Rentenversicherung unterliegt der nachgelagerten Besteuerung. Die Beiträge sind steuerlich begünstigt, dafür sind auf spätere Leistungen Steuern zu zahlen.

Die Höhe des zu versteuernden Anteils steigt seit 2005 konstant an. Erst ab 2040 müssen 100 Prozent der Leistung versteuert werden. Wer bspw. 2024 in Rente geht, muss 84 Prozent der Rentenerträge versteuern.

Es ist sinnvoll, die Renteninformationen bis zum tatsächlichen Renteneintritt aufzubewahren. Denn so können Differenzen ggf. nachgewiesen werden. Sollte ein Dokument fehlen, lässt sich dies bei der Rentenkasse beantragen.

Aber nicht nur die Renteninformationen sollten aufbewahrt werden. Die Ansprüche an die GRV hängen vom beruflichen Werdegang ab. Daher ist es ratsam, Arbeitsverträge, Gehaltsabrechnungen und Sozialversicherungsnachweise so lange aufzubewahren, bis der Rentenanspruch geklärt und bestätigt ist. So können Sie bei Bedarf entsprechende Nachweise erbringen. Dies gilt auch für die Bescheinigungen bei Bezug von Kranken- oder Arbeitslosengeld.

Die Renteninformation gibt nicht nur Aufschluss über die Altersrentenansprüche. Sie gibt auch einen wichtigen Hinweis zur zusätzlichen Altersvorsorge. Denn zukünftig steigen die Gehälter schneller an als die Renten. Das Leben wird immer teurer. Und die Inflation sorgt dafür, dass das Geld an Kaufkraft verliert. All diese Umstände lassen die Versorgungslücke im Alter immer größer werden.

Mit der Renteninformation können Sie herausfinden, wie groß Ihre Versorgungslücke tatsächlich ist. Dabei werden Ihre voraussichtlichen Rentenansprüche Ihrem Bedarf gegenübergestellt. Die Differenz, die sich dabei ergibt, entspricht Ihrer Rentenlücke. Und diese kann mit einer zusätzlichen privaten Altersvorsorge geschlossen werden.

| Bedarf im Ruhestand (zwischen 70 und 80 Prozent des durchschnittlichen Arbeitseinkommens) |

| - Rentenansprüche |

| = Versorgungslücke |

Unsere Experten beantworten gerne Ihre Fragen rund um die Renteninformation. Wir sind Ihnen auch dabei behilflich, Ihre Versorgungslücke zu ermitteln – und diese zielgerichtet zu schließen. Buchen Sie jetzt einen Termin und lassen Sie sich beraten.

{kind=link}