Als Versicherungsberater habe ich von der Industrie- und Handelskammer die Erlaubnis, Interessenten zu jedem Versicherungsprodukt beraten zu dürfen. Es gehört zu meiner Philosophie, dass ich nur Produkte anbiete, von denen ich überzeugt bin und auch selbst nutze. Meine Devise ist, dass Wichtigste zuerst zu versichern (First Things First). Deshalb möchte ich Ihnen hier eine Übersicht meiner First Things Absicherungen zeigen.

Oftmals sehe ich bei Kunden eine Vielzahl an Versicherungsverträgen. Je nach Berater und dessen Beratungskompetenz wird ein neues Versicherungsprodukt eingeführt. Dabei sollte eine Absicherung nach der Regel „das Wichtigste zuerst“ erfolgen. Dabei gilt, dass das Wichtigste immer zuerst der Mensch ist und später die Gegenstände. Für jede Person sollte eine Grundabsicherung in der folgenden Reihenfolge bestehen:

Im weiteren Verlauf begründe ich diese Produktauswahl kurz und zeige, wie ich die Themen gelöst haben.

Natürlich nicht. Ich fühle mich gesund.

Aber ich weiß auch, dass ich der kognitiven Fehlannahme survivorship bias unterliege. Diese Fehlannahme beschreibt, dass ich davon ausgehe, gesund zu bleiben, weil alle um mich herum auch gesund sind. Erkrankungen oder Unfälle kündigen sich aber nicht an. Dazu ein Posting aus einer Facebook-Fachgruppe für Versicherungsmenschen:

Aus diesem Posting lassen sich drei First Things ablesen. Die erste Feststellung ist, dass wir bis 67 arbeiten müssen. Rund 25% aller Arbeitnehmer erreichen dieses Alter nicht gesund. Deshalb ist eine Absicherung gegen Berufsunfähigkeit die wichtigste Police und die Laufzeit sollte bis zum 67. Lebensjahr laufen.

Unser Leben kostet Geld. Im Versicherungsbereich muss die Altersvorsorge, der PKV-Vertrag oder sonstige Kosten im BU-Fall weiterbezahlt werden. Fast alle Menschen finanzieren sich das Leben über die eigene Arbeitskraft. Endet die Möglichkeit, durch Arbeit Geld zu verdienen, enden auch alle anderen finanziellen Unternehmungen. Deshalb ist die Arbeitskraft ein „First Thing“.

Zusätzlich wird aus dem Posting deutlich, dass auch die Haftpflichtversicherung ein First Thing ist. Der Unfallverursacher wird für den Schaden zur Rechenschaft gezogen. Die Schadenshöhe wird sechsstellig werden. Der Verursacher ist aber mittellos und nicht versichert. Deswegen werden Rechtsansprüche in der Privatinsolvenz des Verursachers verlaufen. Eine gute private Haftpflichtversicherung für Familien kostet ca. 75 Euro im Jahr. Diese sichert Schäden ab, die wir verursachen oder andere uns verursachen und nicht bezahlen können (Ausfalldeckung). Dazu sollten auch deliktunfähige Kinder, Tankschäden an Mietwagen und beruflich genutzte Schlüssel versichert sein.

Das Wichtigste ist Ihre Person. Wie habe ich meine First Things gelöst? Ich persönlich bin 44 Jahre und beziehe monatlich ca. 3.800 Euro Nettogehalt. Davon finanziere ich meine Familie und mein Lebensunterhalt.

Wenn ich heute berufsunfähig werde, verliere ich bis zum Rentenalter 1.048.000 Euro (Netto-)Einnahmen. Damit hat mein zukünftiges Einkommen den Gegenwert einer Traumvilla. Würden Sie eine Traumvilla gegen Feuer versichern?

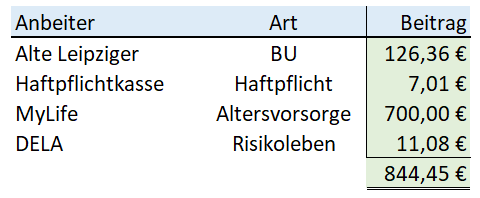

Meine Arbeitskraft (Berufsunfähigkeit) habe ich über die Alte Leipziger abgesichert. Die Leistung entspricht 70% meines Nettogehalts (2.621 Euro Rente). Zusätzlich habe ich noch eine kleine Anwartschaft aus der gesetzlichen Rentenversicherung. Die Haftpflicht habe ich bei der Hatfpflichtkasse (84 Euro im Jahr).

Im Erwerbsleben zahlen Sie Ihre Kosten durch Ihre Arbeitskraft. Bei Berufsunfähigkeit habe Sie eine BU-Police. Jetzt kommt die Altersvorsorge. Die gesetzliche Rentenversicherung zahlt heute nach 45 Arbeitsjahren maximal ca 2.500 Euro (brutto) aus. Durch die demografische Entwicklung der Bevölkerung sinkt der Wert zukünftig. Davon sind dann die Steuern, die Krankenversicherung und das Leben zu bezahlen. Wer PKV versichert ist und keine lebenslange Altersvorsorge hat wird im Rentenalter auf Hartz4 zugreifen müssen. Deshalb muss eine gute Lösung geschaffen werden.

Die besten und schlechtesten Lösungen für ihre Altersvorsorge finden Sie in der Regel bei Versicherern. Das liegt daran, dass sich einige Versicherer auf das Thema Altersvorsorge spezialisiert haben und andere Versicherer das Thema als Cash-Cow (zum Geld verdienen) nutzen.

Grundsätzlich sollten Sie folgende Unterscheidungsmerkmale bei Sparverträgen kennen:

Alle eben beschriebenen Punkte sind bekannt und bei mir umgesetzt. Ich spare 700 Euro monatlich bei der MyLife Versicherung. Diese Investition entspricht 18,4% meines Nettogehalts.

Der Tarif ist frei von Garantien, hat relativ niedrige Vertragskosten (es gibt mittlerweile bessere Tarife) und freie ETF Auswahl (insgesamt mehr als 7.000 Fonds). Ich bespare ein Mix aus ETF-Themenfonds (Gesundheit, Technik, Modernes, etc.)

Zusätzlich bespare ich ein Depot bei Trade Republic und versuche mich mit Kryptowährungen bei Bit Panda. Beide Apps funktionieren gut und sind zuverlässig. Insgesamt spare ich monatlich 1.000 Euro was 26,2% meines Einkommens für Vermögensaufbau und Altersvorsorge entspricht. Wie hoch ist Ihre Quote?

Damit sind die drei wichtigsten Pflicht-Absicherungsarten besprochen. Jeder von uns braucht eine Berufsunfähigkeitsversicherung, eine gute Haftpflicht und Altersvorsorge. Alle anderen Absicherungsarten sind eher die Kür als Pflicht.

Familien, gerade unverheiratet, sollten noch einen zusätzlichen Todesfallschutz absichern. Meine Lebensgefährtin und ich sind gegenseitig mit je 150.000 Euro im Todesfall des anderen abgesichert. Grund: Wenn ein Partner stirbt, ändert sich das Leben des anderen vollständig. Mit einer ausreichenden hohen Summe können die zwei bis drei Jahre danach in finanzieller Ruhe genutzt werden, dass Leben neu zu organisieren. Wir sind bei der DELA mit einer Risikolebensversicherung abgesichert. Besonderheit: Der Beitrag ist für die gesamte Laufzeit fix. Anders als bei anderen Versicherern (Europa/ Cosmos, etc.). Dieser Umstand ist langfristig wegen dem Zinsniveau zur Planungssicherheit wichtig.

Weiterführend habe ich noch eine Rechtsschutz bei der Auxillia. Grund dafür ist, dass ich Mietrechtsschutz und Arbeitsrechtsschutz heutzutage als sehr wichtig empfinde. Meine Hausratversicherung bei Degenia sichert familiäres Eigentum zu Hause ab. Siehe auch die Hochwasserschäden in Westdeutschland 2021. Dazu habe ich viele gute Leistungen zusätzlich in der Krankenversicherung abgesichert. Insbesondere für Krankenhaus, Zähne und Vorsorgeleistungen (ich bin zwar gegen eine Berufsunfähigkeit versichert, will aber nicht berufsunfähig werden).

Meine Absicherung kostet Geld. Dafür erhalte ich Sicherheit. Diese Sicherheit schafft mir Freiraum, um mich auf meine Projekte zu konzentrieren. Denn wenn ich kein Geld mehr erarbeiten kann, endet mein bisheriges Leben.

Diese Fragestellung impliziert, dass ich mir Versicherung danach aussuche, welche Versicherungsfälle ich haben werde. Niemand kann hellsehen. Wenn alles gut läuft, brauche ich keine Versicherungen. Wenn nicht, dann brauche ich alle möglichen Produkte. Wichtig ist, dass die drei Grundversicherung stabil stehen. Danach finden wir Ihre Absicherungen nach Ihrem persönlichen Gefühl und zB. Hobbies, Sicherheitswünsche oder familiäre Vorbelastung. Gerne beraten wir Sie dazu. Vereinbaren Sie dafür einfach ein kostenloses Beratungsgespräch.