Die finanzielle Situation im Rentenalter wird für viele sehr angespannt sein. Jahr 2012 wurde die Altersgrenze in der gesetzlichen Rentenversicherung auf 67 Jahre erhöht. Das bedeutet, dass die meisten von uns bis zum 67. Lebensjahr arbeiten müssen. Zeitgleich wird die erreichbare Rentenhöhe in der gesetzlichen Rentenversicherung tendenziell weiter sinken. Wir zeigen aus der täglichen Praxis anhand verschiedener Werdegänge, wie hoch die Versorgungslücke tatsächlich ist. Dazu beantworten wir die Fragen, wie viel Altersvorsorge im Rentenalter notwendig ist und was Altersvorsorge kostet.

Es ist nicht ausreichend, nur auf die Rente aus der gesetzlichen Rentenversicherung zu bauen. Wer auf eine ergänzende private Altersvorsorge verzichtet, wird zwangsläufig mit Altersarmut zu tun bekommen. Die Differenz zwischen heutigem Nettogehalt und erreichbarer Rente aus der gesetzlichen Rentenversicherung ist die Versorgungslücke. Wir zeigen an Praxisbeispielen, welche Versorgungslücken bestehen und wie diese geschlossen werden kann.

Die Höhe der gesetzlichen Rente ist abhängig von verschiedenen Faktoren. Dazu zählen:

Wer wenig gearbeitet hat (z.B. Teilzeit) oder zwischendurch selbstständige Phasen hatte, bekommt weniger Rente. Auch Arbeitnehmer*innen aus akademischen Berufen beginnen erst später (aufgrund Studiums) mit den Einzahlungen in das Rentenversicherungssystem an. Häufig wird aber der Nachteil des späteren Arbeitsbeginns mit höheren Gehältern kompensiert.

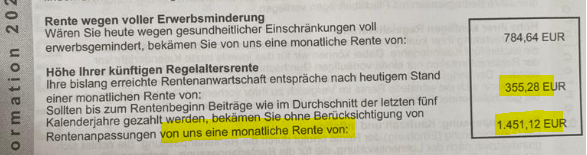

Im ersten Schritt ist es wichtig, sich ein Überblick zu verschaffen, welche Rentenhöhe bisher erreicht ist. Dazu versendet die gesetzliche Rentenversicherung ab dem 27. Lebensjahr jährlich eine Renteninformation. Ab dem 55. Lebensjahr wird alle drei Jahre eine ausführliche Rentenauskunft versendet. Wenn Sie diese Scheiben bisher erhalten, können Sie diese online beantragen. Hier können Sie nachlesen, wie die Beantragung online funktioniert.

Die Schreiben sind übersichtlich aufgebaut und geben Auskunft über eine mögliche Erwerbsminderungsrente, die aktuelle Rentenhöhe bei Rentenbeginn und geben eine fiktive Steigerung der Rentenhöhe an. Diese fiktive Steigerung ist ein wenig mit Vorsicht zu genießen. Der Wert fällt eher zu hoch aus und ist deshalb zu positiv. Das System der gesetzlichen Rentenversicherung ist solidarisch finanziert und hat deswegen einen Nachteil im Vergleich zu kapitalgedeckten Altersvorsorge (private Altersvorsorge). Die demografische Entwicklung der Bevölkerung in Deutschland macht die Planung der zukünftigen Rentenhöhe schwierig. Vermutlich werden keine großen Steigerungen erfolgen können. Deshalb geben die Schreiben zur Rentenhöhe auch deutlich den Hinweis, dass private Altersvorsorge notwendig ist.

Die Schreiben der gesetzlichen Rentenversicherung zeigen einen Anspruch auf die mögliche Rentenhöhe. Die daraus entstehende Versorgungslücke lässt sich mit folgendem Beispiel erklären:

Die Renteninformation der gesetzlichen Rentenversicherung gibt an, wie hoch die Rente aus der gesetzlichen Rentenversicherung wird, wenn weiter wie in den letzten 5 Jahren gearbeitet wird. Für dieses Beispiel werden 1.000 Euro Rente prognostiziert. Das bisherige Nettogehalt beträgt 2.500 Euro und diese Summe soll auch im Rentenalter zur Verfügung stehen. Damit ist die Versorgungslücke monatlich 1.500 Euro. Diese Lücke sollte über private Altersvorsorge geschlossen werden.

Wer in der PKV privat krankenversichert ist, muss die Summe der Versorgungslücke und den PKV-Beitrag addieren. Wer 1.500 Euro Versorgungslücke hat und 600 Euro PKV-Beitrag zahlt, hat eine Versorgungslücke von 2.100 Euro. Wichtig: Der PKV-Beitrag wird bis zur Rente steigen, deswegen muss die Steigerung einkalkuliert werden.

Wer in der GKV gesetzliche krankenversichert ist, zahlt im Rentenalter nicht den vollen GKV-Beitrag, sondern den einen halbierten Beitragssatz auf das Renteneinkommen. Aus diesem Grund ist das Thema Krankenversicherung im Rentenalter entspannter für GKV-Versicherte als für PKV-Versicherte.

Es gibt viele Möglichkeiten, Geld für das Alter anzusparen. Dazu zählen unter anderem:

Bei der Planung der Altersvorsorge sind verschiedene Aspekte zu beachten. Versicherungslösungen bilden immer einen Grundstock der Altersvorsorge. Denn nur Versicherungsangebote beinhalten eine lebenslange Rentenzahlung. Wer hingegen nur von einem Aktiendepot im Rentenalter leben möchte, kann das Risiko der Langlebigkeit nicht einplanen.

Aus dem Fonds- und Aktiensparen stammt der Begriff Diversifikation. Der Begriff bedeutet, dass zur Minimierung des Verlustrisikos Ihr Kapital weit gestreut werden sollte. Die gleiche Technik gilt für die gesamte Altersvorsorgestruktur. Nur Immobilien als Investition kann sich als nachteilig erweisen. Nur Versicherungslösungen sind sicher auch der falsche Weg. Eine reine Aktie und Fondskultur mit Sicherheit auch. Die Mischung macht es aus.

Wir haben drei Renteninformation gesammelt und diese ausgewertet. Ähnlich würden wir auch Ihre Renteninformation auswerten und eine Lösung zur Schließung der Versorgungslücke erarbeiten. Diese Auswertung ist für Sie eine Grundlage zur Planung der Altersvorsorge.

Unsere Kundin ist 38 Jahre alt. Alleinerziehende Mutter eines Sohnes, war einige Jahre selbstständig, ohne Beitragszahlung in die gesetzliche Rentenversicherung. Ihr Nettogehalt beträgt 1.650 Euro im Monat.

Die bisher erreichte Rentenhöhe aus der Renteninformation 2020 beträgt 112,57 Euro Rente pro Monat. Insgesamt, wenn Beiträge, wie in die letzten 5 Jahre entrichtet werden, sind 701,98 Euro Rente möglich.

Die Versorgungslücke zum aktuellen Nettogehalt beträgt ca. 948 Euro monatlich. Diese Summe sollte mindestens als Ziel festgelegt und zielstrebig bespart werden.

Aufgrund der familiären Situation bietet sich zuerst eine Riester- Rente an. Der Staat fördert diesen Vertrag mit jährlich 475 Euro und bietet darüber hinaus einen Steuervorteil. Der Vertrag schließt einen Kapitalverlust aus und das Guthaben kann zur Altersvorsorge oder später zur Immobilienfinanzierung genutzt werden. Der Eigenbetrag für die Riester- Rente beträgt in diesem Fall ca. 35 Euro im Monat. Die Rentenleistung beträgt ca. 120 Euro monatlich.

Weitere 800 Euro Monatsrente lässt sich über eine Rürup- Rente oder Basisrente finanzieren. Der Vorteil ist, dass der Beitrag steuerlich abgesetzt wird. Der Nachteil ist, dass die Einzahlungen während der Laufzeit nicht verfügbar sind. Der Beitrag beträgt nach Steuervorteil ca. 190 Euro monatlich.

Aktuell ist das Einkommen insgesamt zu gering, um andere Sparvarianten zu nutzen. Steigt das Gehalt weiter, kann auch zusätzlich über einen Fondssparplan Vermögen aufgebaut werden.

Als Unternehmerin ist unsere Kundin (35 Jahre) von der Rentenversicherungspflicht befreit. Diese Befreiung erhöht das Bruttogehalt um den Rentenversicherungsbeitrag. Natürlich muss diese Summe an derer Stelle investiert werden. Die Rentenerwartung ist dementsprechend niedrig.

Die Differenz zum Nettogehalt beträgt ca. 2.663 Euro monatlich. Die Versorgungslücke ist hoch und sollte auch solide geschlossen werden. Es besteht aber bereits eine Investmentpolice mit 400 Monatsbeitrag. Der Vertrag hat minimale Vertragskosten und ist deswegen besonders effektiv. Die lebenslange Rente schlägt mit ca. 1.100 Euro Wert zu Buche.

Als Ehefrau eines Arbeitnehmers ist sie riesterfähig und kann mit 60 Euro Jahresbeitrag 175 Euro jährlich Förderung einstreichen. Zeitgleich ist dieser Grundvertrag wichtig, damit im Todesfall des Ehepartners das Riester-Guthaben auf den anderen Vertrag übertragen werden kann. Die Rente aus diesem Plan schlägt mit 20 Euro zu Buche.

Damit die hohe Steuerlast positiv genutzt werden kann, investieren wir noch 300 Euro monatlich in eine Rürup- Rente oder Basisrente. Die Investmentpolice kostet nach Steuervorteil ca. 240 Euro und bringt eine Rente von 900 Euro.

Damit sinkt die Versorgungslücke von 2.663 Euro um 2020 Euro auf 643 Euro. Dazu kommen die Kosten für den PKV-Vertrag, welcher aktuell 500 Euro im Monat kostet. Die aktuelle Versorgungslücke beträgt damit (643 Euro + 500 Euro PKV) 1.143 Euro.

Die Summe von 1.143 Euro kann gut über drei bis vier kleine, vermietete Immobilien gedeckt werden. Jede Immobilie schlägt im Finanzierungszeitraum mit ca. 100 Euro zu Buche (netto nach Steuervorteil und Kosten). Der monatliche Aufwand zur Schließung der Rentenlücke beträgt 945 Euro. Fondssparpläne oder ein Aktiendepot sichern die Altersvorsorgestruktur gegen Inflation ab und werden hier noch nicht berücksichtigt.

Unsere Kundin war bisher immer Arbeitnehmerin, ist 39 Jahre alt und zweifache Mutter. Dementsprechend besser sieht die Renteninformation aus. Es ist die Frage, ob mit zwei Kindern weiterhin Vollzeit gearbeitet werden kann (…sollten sie bis zum Rentenbeginn, wie die letzten 5 Jahre…).

Die Differenz zum Nettogehalt beträgt monatlich 526,88 Euro Versorgungslücke. Aufgrund der Tatsache, dass für ca. 6 Jahre keine Vollzeitstelle mehr möglich sein wird, wird das Rentenniveau eher sinken. Deshalb kalkuliere ich die Rentenlücke mit monatlich 800 Euro ein.

Es besteht ein Riester-Vertrag mit Minimalbeitrag (60 Euro im Jahr) und einer jährlichen Zulage von 775 Euro. Aus diesem Vertrag wird im Lauf der Zeit ca. 200 Euro Rente werden.

Die Differenz von 675 Euro kann gut über eine private Investmentpolice bespart werden. Der Beitrag dafür beträgt 150 Euro und wird vermutlich eine höhere Rente bringen. Damit besteht ein kleiner Überschuss in der Planung und das Kapital ist während der Laufzeit verfügbar.

Immobilen sind bei dem aktuellen Nettogehalt als Kapitalanlage kaum machbar und als Nächstes wäre noch ein guter Fondssparplan zur Vermögensbildung geeignet.

Der erste Schritt sind immer Versicherungslösungen. Das biometrische Risiko (Risiko der Langlebigkeit) kann nur über Versicherungen abgesichert werden. Es ist ein gewisser Grundstock an lebenslangen Leistungen wichtig. Erst danach kann weiter in andere Kanäle investiert werden.

Wenn Kinder vorhanden sind oder ein sehr hohes Gehalt besteht als Arbeitnehmer, ist die Riester- Rente eine solide Basis. Je nach Steuersituation kann eine Rürup- Rente oder Basisrente dazu genommen werden. Aber auch die private Rentenversicherung bietet viele Vorteile.

Achtung: Bei Versicherungslösungen sollten zwingend die Vertragskosten verglichen werden. Sind Verträge zu teuer, schmälern die Vertragskosten die mögliche Rendite.

Der zweite Schritt kann ein Fondssparplan oder Aktiendepot sein. Aus dieser Anlageform ist aber keine lebenslange Rente zu erzielen und deswegen dient diese Anlageform mehr zum Aufbau der persönlichen Vermögenswerte.

Wenn das Nettogehalt die Grenze von ca. 2.250 Euro passiert, kann auch über vermietete Immobilien nachgedacht werden. Gerade kleinere Wohnungen können lohnend sein und häufig tragen die Objekte sich über die Mieteinnahmen fast selbst. Pro Immobile planen wir in der Finanzierungszeit mit einem Eigenbetrag von ca. 100 Euro im Monat.

Als Beratungsunternehmen analysieren wir Ihre Rentensituation und bieten Lösungswege. Dabei arbeiten wir in einem Netzwerk, damit wir auch versicherungsfremde Lösungen wie Fondssparpläne oder Immobilien-Geschäfte anbieten können. Letztlich laufen bei uns die Fäden zusammen und davon partizipieren Sie mit modernen und übergreifenden Lösungen.