Die Riester-Rente existiert in vielen verschiedenen Varianten. Eine Variante ist der Riester-Fondssparplan. Riester-Fondssparpläne werden von Kapitalanlagegesellschaften wie DWS, DEKA oder Union Investment vertrieben und sollte nicht mit den fondsgebundenen Riester-Variante von den Versicherungsgesellschaften verwechselt werden. Riester-Fondssparpläne berechnen hohe Kosten in der Rentenphase. Diese Nachteile sollten Sie kennen und einkalkulieren.

Aus Riester-Fondssparplänen bei DWS, DEKA und Union Investment ergeben sich drei unplanbare Risiken. Die Rentenhöhe wird erst zum Rentenbeginn festgelegt und ist abhängig von heute nicht fest definierten zukünftigen Vertragswerken. Die Kosten für die nachträgliche Einrichtung der lebenslangen Rentenzahlung steigen laufend. Aufgrund der Niedrigzinsphase und der steigendenden Lebenserwartung muss aktuell mit ca. 30% Kosten auf die Einzahlsumme bis Rentenbeginn gerechnet werden. Durch die Kapitalgarantie sind viele Fondssparpläne Jahrzehnte vor Ende der Ansparphase hoch mit konservativen Anlagen bestückt. Doch es gibt eine gute Lösung für diese Verträge.

Nein. Bei Riester-Fondssparplänen sind viele Besonderheiten zu beachten. Riester-Verträge sind zur Altersvorsorge gedacht. Der Gesetzgeber fördert diese Produkte (Zulage und Steuervorteil) und verlangt von den Anbietern, dass eine lebenslange Rentenleistung für den Kunden erbracht wird. Kapitalanlagegesellschafften können keine lebenslange Rentenzahlung anbieten. Aus dieser Tatsache ergeben sich zahlreiche Nachteile für unwissende Kunden. Während Versicherungsunternehmen die lebenslange Rentenzahlung in die Produkte von Beginn an einkalkulieren, können Kapitalanlagegesellschaften keine lebenslange Rentenzahlung darstellen und damit die Kosten auch nicht einkalkulieren. Denn das biometrische Risiko (Langlebigkeitsrisiko) kann nur von Versicherungsgesellschaften kalkuliert und dargestellt werden. Folglich werden aus Riester-Fondssparpläne irgendwann Riester-Rentenversicherungen. Wahrscheinlich hat jeder von uns schon mal gehört, dass Versicherungen immer früh abgeschlossen werden sollten, weil es dann günstiger ist. Hier passiert das genau Gegenteil. Die anschließende Rentenversicherung für die lebenslange Rente wird zum Ende der Ansparphase abgeschlossen und ist damit besonders teuer. Spannend wird es, wenn dazu noch die Auswirkungen der Kapitalgarantie kommt.

Die Kapitalgarantie sichert den Kunden ab, dass zum Ende der Ansparphase alle eingezahlten Beiträge und Zulagen zur Verfügung stehen. Versicherungsgesellschaften kombinieren in der Regel verschiedene Sicherungsinstrumente miteinander. Dazu kann der konservative Deckungsstock (fester Zinsertrag) des Versicherers zählen, ein Wertsicherungsfonds und freie Fonds. Bei Fondsgesellschaften gibt es keinen konservativen Deckungsstock und deswegen sind die Anbieter von Riester-Fondssparpläne auf konservativen Fonds angewiesen. Damit Fondsgesellschaften die Kapitalgarantie zwingend erreichen können, wird bereits frühzeitig die Investition in konservative Fonds umgeleitet. Das führt dazu, dass bei Restlaufzeiten von 30 Jahren bereits mehr als 60% der Gelder in Rentenfonds platziert werden.

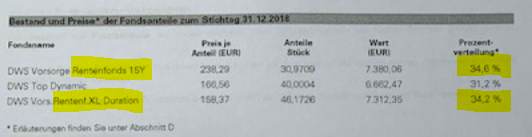

Auszug DWS Riester-Fondssparplan mit einer Restlaufzeit von 29 Jahren.

Investmentfonds, welche in Anleihen investieren, werden Rentenfonds genannt. Diese Fonds dienen häufig als Sicherheitsbaustein in den Depots. Bei 29 Jahren Restlaufzeit ist der DWS-Riesterfondssparplan bereits über 60% in Rentenfonds investiert. Sollten die Aktienquote bei einer Fondsgesellschaft nicht möglichst hoch sein? Der Rentenfonds DWS Vorsorge XL Duration investiert ein Großteil des Geldes in Staatsanleihen von Ländern, mit hoher Bonität. Deutschland zum Beispiel. Ebenso der Fonds DWS Vorsorge Rentenfonds 15Y. Offensichtlich wird hier bereits konservativ investiert um die Kapitalgarantie zu erfüllen. Zeitgleich besteht ein Anlagerisiko, dass durch Zinserhöhungen die Rentenfonds ins Minus getrieben werden. Zinsen sind niedrig wie nie. Tiefer werden Zinsen kaum fallen. Je länger ein Vertrag läuft, desto höher werden die Rentenanteile sein. Steigen die Zinsen, sinkt der Ertrag. Sie spekulieren in diesem Bereich mit Ihrer Altersvorsorge.

Hinweis: Durch die ständig sinkenden Zinsen haben die Rentenfonds bisher gut an der Wirtschaftslage partizipiert. Es kann Sinn machen, dass Guthaben durch einen Anbieterwechsel zu sichern.

Mit 31,2% ist der Fonds DWS Top Dynamic ein aktiver Aktienfonds. Aktive Fonds berechnen Gebühren für das Fondsmanagement. In der Regel sind solche Fonds aber nicht besser als die Index-Benchmark. Die Kapitalgarantie kostet schon einen Teil der Beiträge. Es kann deshalb sinnvoller sein, auf ETF-Fonds umzuschwenken, um die Fondskosten zu senken. Ein gutes ETF-Fondsportfolio kostet ca. 0,3% pro Jahr. Der DWS Top Dynamic kostet ca. 2,9% pro Jahr (Quelle: FFB).

Der deutsche Versicherer MyLife bietet ein statischen Zweitopf-Hybrid als fondsgebundene Riester-Rente an. Die Kapitalgarantie wird über den Deckungsstock gesichert und alles darüber hinaus wird in freie Fonds (individuell wählbare Fonds) investiert. Bei einer Restlaufzeit von 34 Jahren sind bereits über 40% der Beiträge in freien Fonds investiert. Tendenz steigend.

Dieses Portfolio kostet 0,32% vom Anlagevolumen und ist gut gestreut und es wird nur in Aktienfonds investiert. Gerade bei langen Laufzeiten in Kombination mit der Kapitalgarantie spannend. Wobei hier jeder Kunde seine Toleranzgrenze bezüglich Fondsgeschäfte kennen sollte. Aktienfonds können stark schwanken.

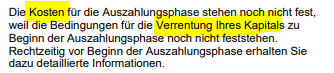

Mit Ende der Ansparphase wird mit Ihrer Ansparsumme eine Rentenversicherung mit Einmalbeitrag bei einem Versicherer abgeschlossen. Damit haben Riester-Fondssparpläne einen heftigen Kostenabzug zum Ende der Ansparphase zu verkraften. Der Kostenabzug ist fix vereinbart, sondern abhängig von der Entwicklung der Lebenserwartung und dem Zinsniveau.

Beispiel: Stellen Sie sich vor, Sie könnten ein Haus kaufen und erhalten erst nach Vertragsunterschrift den Preis dafür. Das macht doch keinen Sinn.

Doch der Reihe nach: Riester-Fondssparplänen können in der Ansparphase eine etwas bessere Rendite als fondsgebundenen Riester-Renten erzielen. Insbesondere dann, wenn hohe Aktienfondsquoten genutzt werden. Das liegt daran, dass die Kosten für die Rentenphase, bzw. für die lebenslange Rentenzahlung nicht von Vertragsbeginn an einkalkuliert werden. Die Kosten für die Rentenphase werden erst zum Rentenbeginn abgezogen. Je nach Vertragsalter kann das zwischen dem 60. und 67. Lebensjahr sein. Damit wird der Kostenvorteil in der Ansparphase sicher vernichtet.

Sie erinnern sich: Lebenslange Rentenzahlungen dürfen nur Versicherer darstellen. Diese Rentenversicherung gegen Einmalbeitrag trägt alle Rentenzahlung ab dem 85. Lebensjahr – für das restliche Leben. Die Rentenversicherung wird im Hintergrund automatisch abgeschlossen. Die tatsächliche Lebenserwartung, zum Beispiel aufgrund schwerer Erkrankung spielt dabei keine Rolle. Ohne die Garantie auf eine lebenslange Rentenzahlung wäre der Riester-Fondsparplan kein Riester-Fondssparplan mehr.

Die Höhe der Kosten für die Rentenversicherung mit Einmalbeitrag ist von zwei Parametern abhängig. Zum einem ist die Höhe vom Garantiezins entscheidend, zum anderen unsere Lebenserwartung (Sterblichkeit). Die Idee der Riester-Rente stammt aus dem Jahr 2001 und seitdem haben sich beide Parameter, was die Riester-Fondssparpläne angeht, zu Ihren Nachteil entwickelt. Für Sie praktisch: Bis heute sind 18 Jahre vergangen und die Entwicklung der relevanten Parameter sind darstellbar.

Zum Verständnis: Auch wenn in der Ansparphase Fonds genutzt werden, wird in der Rentenphase die Rentenleistung immer klassisch kalkuliert. Allgemein gesagt, wird in der Rentenphase aus jedem Fondssparplan eine klassische Rentenversicherung. Anders sind lebenslange Rentenleistungen nicht zu kalkulieren. Die Schwankungen der Aktienmärkte machen jede Kalkulation unmöglich.

Entwicklung der Lebenserwartung (Sterbetafel/ Sterblichkeit):

Die Lebenserwartung ist von 2001 bis heute kontinuierlich gestiegen. Der medizinische Fortschritt verschafft uns ein längeres Leben. Dazu steigt das Niveau im Pflegebereich. Für die Kalkulation der Vertragskosten ein teures Problem.

Im Endeffekt lässt sich das Dilemma schon ableiten. Heute hat ein 65-jähriger Mann eine Lebenserwartung von 22 Jahren. Im Jahr 2040 wird ein 65-jähriger Mann bereits eine Lebenserwartung von noch ca. 30 Jahren haben (DAV-Sterbetafel 2004). Zukünftig ist diese Annahme natürlich fiktiv. Wobei wir nicht in die Zukunft schauen brauchen. Es sind ja schon 17 Jahre vergangen und die Konditionen haben sich seitdem massiv verschlechtert. Wichtig für alle Abschlüsse nach 2006: Seit dem Jahr 2006 werden nur noch Unisex-Tarife angeboten. Männer und Frauen werden geschlechtsneutral (unisex) erfasst. Frauen haben eine längere Lebenserwartung und damit verschärft sich die Kostenkalkulation.

Während im Jahr 2002 der Einmalbeitrag für die Rentenversicherung noch bei ca. 18% Kosten lag, liegt der Einmalbeitrag im Jahr 2017 schon bei über 30% Kosten (Quellen: ProRiester.de). Mathematisch ist die Sache einfach: Wenn Sie 100.000 Euro Einzahlung im Riestervertrag angesammelt haben, werden davon 30% für den Einmalbeitrag der Lebensversicherung verwendet. Wer 30 Jahre den Höchstsatz von 2.100 Euro in einen DWS, DEKA oder Union Investment eingezahlt hat, verliert ca. 18.900 Euro davon. Wussten Sie das?

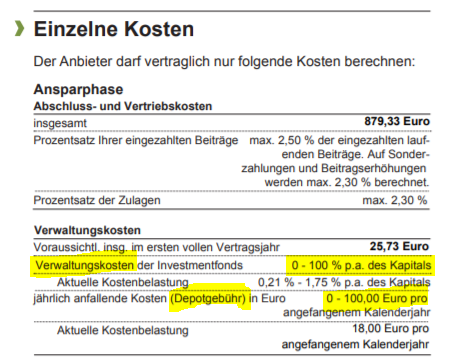

Bei dem DWS-Riesterfondssparplan sind die Verwaltungskosten ungewöhnlich formuliert

Alle Riester-Verträge müssen die vertraglichen Kosten im Produktinformationsblatt (PiB) anzeigen. Darin lässt sich bei DWS noch weitere diskussionswürdige Punkte finden.

Quelle: DWS Homepage

Die Verwaltungskosten können bis 100% des Kapitals betragen. Auch die Depotgebühren können bis auf 100 Euro pro Steigen. Bei einem maximalen Beitrag von 2.100 Euro jährlich betragen dann die Depotkosten dann 4,76% des Kapitals. Warum schreibt ein Unternehmen solche Werte in die Vertragsbedingungen? Darüber lässt sich nur spekulieren. Wichtig ist aber, dass es für DWS wohl eine Situation geben könnte, in der das Unternehmen die Verwaltungskosten auf 100% schiebt. Für Sie bedeutet das, dass Ihre Altersvorsorge unplanbar wird.

Im Endeffekt könnten die Verwaltungskosten immer 100% betragen. Wahrscheinlich ist das natürlich nicht. Aber es wäre möglich. DWS ist nicht der einzige Anbieter an Markt. Wenn die Auswahl groß ist, warum kauft man sich als Kunde solche Vertragsbedingungen ein? Sie können uns gerne Ihr Produktinformationsblatt zumailen. Dann prüfen wir unverbindlich, welche Vertragsbedingungen Sie haben.

Laut der Homepage von Union Investment haben 1,8 Mio. Bundesbürger einen Riester-Vertrag. Riestern beim Marktführer. Finanztest bestätigt sogar höchste Rendite-Chancen. Zumindest bis zur Auszahlphase:

Quelle: Muster PiB UniProfi Rente

Gleiche Formulierungen finden Sie bei DEKA und DWS. Grundsätzlich gilt: Wer einen Vertrag mit einer festen Laufzeit und festen Auszahlungsbedingungen abschließt, sollte sich vor Abschluss über alle Eventualitäten Gedanken machen.

Quelle: DWS Homepage

Welche Tarife für Riester bieten DWS, DEKA und Union Investment an?

DWS:

DEKA Investment:

Union Investment:

Der Gesetzgeber hat jedem Riester-Sparer das Recht eingeräumt, das Vertragsguthaben auf einen anderen Anbieter zu übertragen. Gerade wenn die Fonds aus Riester-Fondssparplänen eine gute Performance darstellen, kann der Vertragswechsel doppelt Sinn machen. Jeder Vertrag, der das Wort Riester beinhaltet, besitzt eine Kapitalgarantie. Das heißt, dass der neuen Anbieter zum Rentenbeginn die Höhe der Kapital-Übertragungen garantieren muss. Wer bisher eine gute Performance erzielt hat, kann das Guthaben transferieren und damit absichern. Die Anbieter, der das Kapital abgeben muss, darf maximal 150 Euro Kosten dafür berechnen. Deshalb ist die Übertragung kostengünstig und mit ein wenig Papierkrieg leicht zu vollziehen.

Es gibt sehr viele Riester-Produkte. Wir favorisieren immer fondsgebundene Versicherungslösungen. Das Wort fondsgebunden ist wichtig. Es gibt auch klassische Riester-Renten bei den Versicherern. Bei diesen Verträgen wird das komplette Kapital in den Deckungsstock des Versicherers investiert. Solche Produkte machen keinen Sinn. Durch die Kapitalgarantie ist das Verlustrisiko bereits eliminiert. Wer keinen Verlust machen kann, braucht nicht in sichere Anlagen zu investieren. Nach meiner Auffassung sollten Riester-Verträge immer einen möglichst Teil der Beiträge in Aktienfonds anlegen. Diese Betrachtung ist langfristig.

Die rechtlichen Rahmenparameter sind immer gleich. Doch die vertragliche Ausgestaltung obliegt den Versicherern. Nehmen Sie die Stadt Frankfurt am Main und Frankfurt an der Oder. Beide Städte heißen Frankfurt. Wobei der Vergleich hinkt. Beide Städte können für die Einwohner schön sein. Bei Riester geht es nicht um Schönheit, sondern um Rendite. Eine Rendite berechnet sich aus der Einzahlung und dem Ertrag nach Kosten. Deshalb lässt sich die vertragliche Ausgestaltung auf zwei Parameter eingrenzen:

Welche Fonds bietet der Anbieter an und wie können Sie diese Fonds mischen. Daraus entsteht ein Kostenblock und dieser sollte möglichst niedrig sein. Natürlich darf ein Fonds auch teuer sein. Dann wäre aber zu beweisen, dass der Fonds seine Benchmark schlägt und nach Kosten eine bessere Performance bietet.

Welche Kosten berechnet der Versicherer. Die Kosten stehen im Produktinformationsblatt zu jedem Angebot. Häufig werden diese Blätter nicht mit ausgegeben. Jeder Versicherer berechnet sein Kosten anders. Es gibt Verwaltungskosten, Abschlusskosten, Stückkosten und Kosten für die Kapitalanlage. Manche Versicherer berechnen auch Kosten für die monatliche Beitragszahlung.

Wir favorisieren von der Alte Leipziger die fondsgebundene Riester-Rente HFR50 (Dynamisches 3-Topf Hybrid) und von der MyLife Riester-Rente AVN (statisches Hybridprodukt). Beide Tarife sind ohne Vertriebs- und Abschlusskosten kalkuliert. Finanzmathematisch sind solche Tarife besser für die Altersvorsorge geeignet. Deshalb können Sie diese Tarife als Geldanlage nicht direkt bei den Versicherern abschließen. Sie sollten sehr genau nachrechnen, wenn Sie Produkte für die Rente abschließen. Bei einer Laufzeit von 30 Jahren und mehr haben die verschiedenen Kostenarten enormen Einfluss auf die Rendite der Altersvorsorge.

Dazu vereinen beide Anbieter eine große Auswahl an Investment-Fonds. Auch wenn wir passive Fonds favorisieren, kann es sinnvoll sein, auch aktive Fonds zu nutzen. Wichtig ist, dass nicht nur eigenen Fonds angeboten werden, sondern auch Fonds von Drittanbietern. Wir reden von langen Laufzeiten. Flexibilität ist wichtig.

Während der Versicherer MyLife nur provisionsfreie Policen anbietet, bietet die Alte Leipziger normale und provisionsfreie Verträge an. Neben der Provisionsfreiheit bieten diese Tarife noch verringerte Verwaltungskosten und verringerte Kapitalanlagekosten. Die unterschiedlichen Kostensätze lassen sich in der Auswirkung, im Ergebnis der Rente, bzw. Einmalsumme vergleichen. Links sehen Sie einen normalen Riester-Tarif, rechts den Honorartarif.

Unsere Tarifempfehlung bietet eine ca. 14% höhere Rente und Ablaufleistung. Wer rechnen kann, macht es so. Wir berechnen bei dem Abschluss einer neuen Riester-Rente keine pauschale Provision, sondern rechnen nach Stundenaufwand ab. Dadurch sparen Sie zusätzlich Vertriebskosten. Ihre Altersvorsorge dankt es Ihnen.