Die Heidelberger leben war bei Verkäufern des MLP Finanzvertriebes beliebt. Entsprechend viele Policen sind im Umlauf. Doch auch nach 10 Jahren Laufzeit sind viele Verträge im Minus (Einzahlungen höher als das Vertragsguthaben). Warum laufen die Policen nicht?

Es ist ganz einfach: Die Vertragskosten sind zu hoch. Neben Abschluss- und Vertriebskosten, Verwaltungskosten und Kosten auf das Kapitalvermögen spielen die Fondskosten eine elementare Rolle. Dieser Artikel zeigt Ihnen, wie Sie die Fondskosten entschlüsseln und interpretieren.

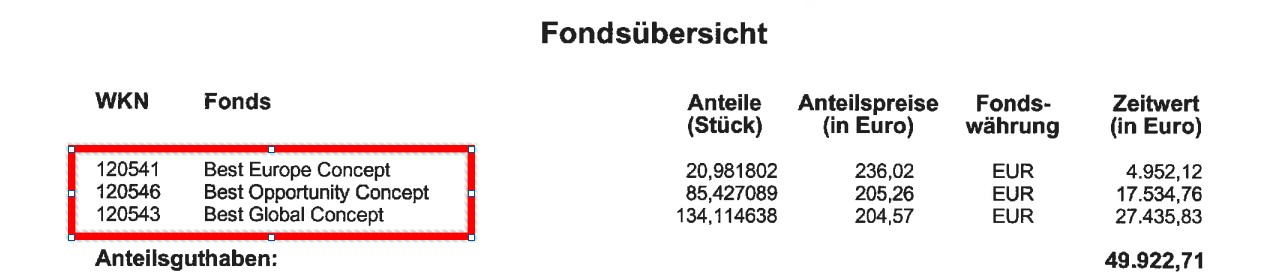

Als Beispiel dient eine Wertstandsmitteilung einer HL Fondspolice. Wenn Sie bei der HL versichert sind, erkennen Sie das Format.

Es werden drei Fonds bespart. Praktisch: Die Wertpapierkennnummer (WKN) ist mit angegeben. Damit können wir direkt einsteigen. Als erstes prüfe ich, ob ein Sparschaden vorliegt.

Ein Sparschaden entsteht, wenn Ihre Art der Geldanlage schlechter läuft, als die Fonds an sich. Ich kann berechnen, wie die Fonds in der Vergangenheit gelaufen sind und das mit dem Ergebnis der HL abgleichen. Allerdings ist mir nicht bekannt, wie der monatliche Beitrag von 175 Euro auf die Fonds verteilt wird.

Im Normalfall würde ich jetzt Ihren Versicherer anschreiben und den Verteilungsschlüssel des Beitrages erfragen. Damit kann ich dann exakt berechnen. In diesem Fall rechne ich die Fondswerte historisch nach. Welcher Beitrag wäre notwendig gewesen um die jeweiligen Werte zu erreichen?

Um den Wert des Best Europe Concept zu erreichen, wäre ca. 10,50 Euro monatlich notwendig gewesen. Das Ergebnis des Best Opportunity Concept war mit ca. 35 Euro Beitrag monatlich zu erreichen. Und das Ergebnis vom Best Global Concept war mit ca. 56 Euro zu erreichen. Insgesamt wurden monatlich 101,50 Euro angelegt. Tatsächlich lag der Beitrag der Police bei 175 Euro. Was ist mit der Differenz geschehen?

Wäre das Ergebnis gut, wenn die Fonds direkt bespart worden wären?

Nein. Der Sparschaden ist nur ein Indiz, ob die Police gut ist. Aber auch die Fonds haben Kosten. Und diese sind in diesem Fall gewaltig hoch. Was jeder Kunde sofort sehen kann, ist die TER-Kennzahl als laufenden Kostenquote:

Wikipedia sagt zur TER-Kennzahl folgendes:

Die Total Expense Ratio… enthält Verwaltungsgebühren… …sowie sonstige Gebühren wie Depotbankgebühren, jedoch… …ohne Transaktionskosten, …performance fees.

Das bedeutet, dass die TER-Kennzahl nicht alle Kosten zeigt. Zumal die Transaktionskosten (müssen erst ab 2022 veröffentlicht werden) locker 1% extra ausmachen. Ausserdem ist der Fonds Best Europe Concept und Best Global Concept ein Dachfonds. Die TER-Kennzahl zeigt nur die Kosten des Dachfonds an, nicht aber die Kosten der Unterfonds. Wer sich hier nicht auskennt, verläuft sich schnell.

Aber auch die tatsächlichen Kosten von Dachfonds sind auffindbar. Der Best Global Concept kostet keine 1,89%, sondern 3,66% pro Jahr. Der Best Europe Concept kostet keine 2,32%, sondern ca. 3,95%. Wohlgemerkt: Ohne nennenswerte Transaktionskosten.

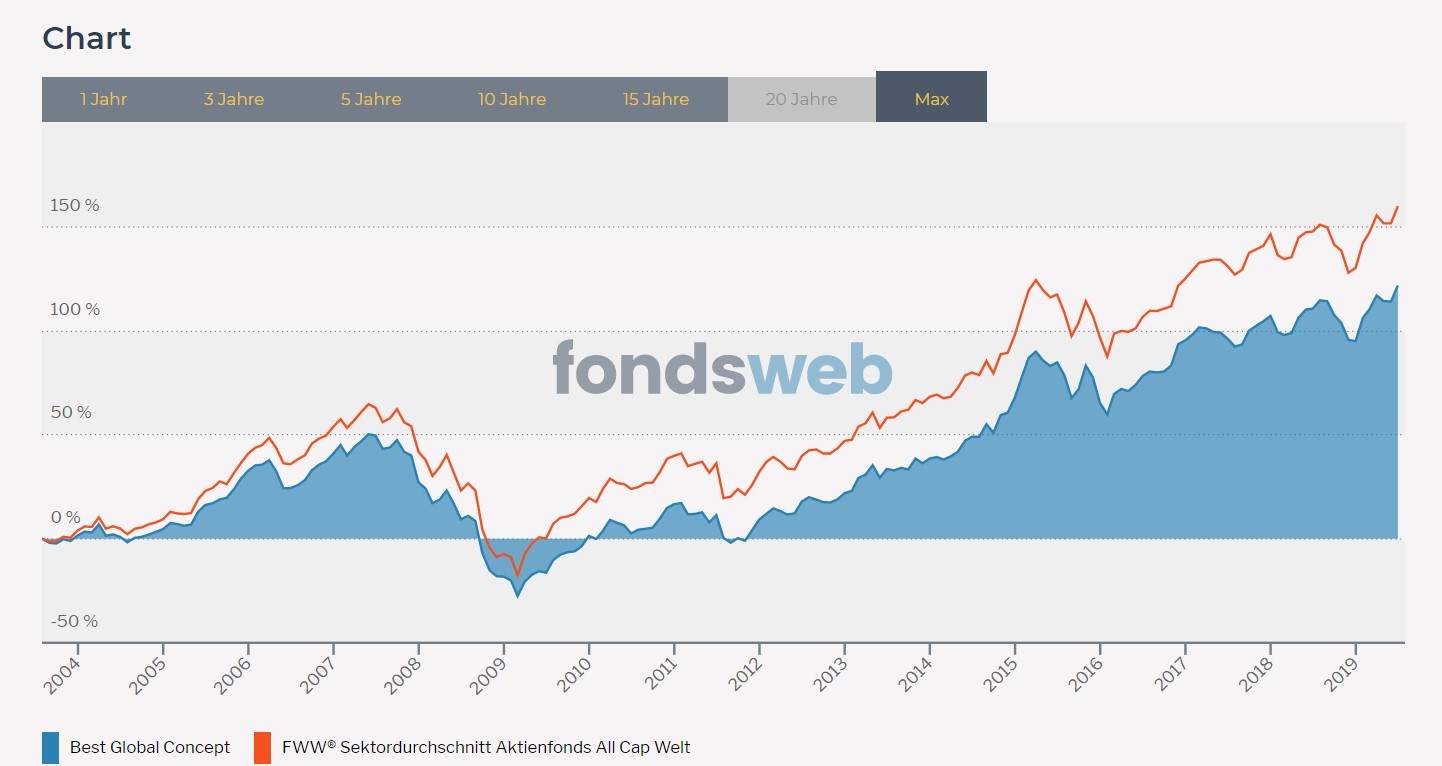

Obwohl der Fonds Best Global Concept so teuer ist, läuft er nicht besser als der Markt. Im Gegenteil: Der Fonds verliert deutlich.

Lassen Sie sich nicht von einer niedrigen Prozentzahl täuschen. Wenn Sie jedes Jahr 3,66% Gehaltserhöhungen bekommen, sind Sie nach 20 Jahren bei einem üppigen Gehaltssteigerung. Aber: Der Zinseszinseffekt gilt auch für Kosten. Fondskosten von 3,66%, bei 175 Euro Startbeitrag, 10% jährlicher Dynamik, für 31 Jahre (exakt die Werte aus dem bestehenden Vertrag) ergeben satte Erträge für den Fondsanbieter.

Der Vertrag weist bei 5% jährlicher Rendite 135.847,94 Euro Fondskosten aus. Durch die hohe Kostenbelastung sinkt die effektive Rendite auf ca. 1,29%.

Im Endeffekt wird vermutlich viel Geld und Zeit verschwendet. Es ist ratsam, sich einen Berater zu suchen, der solche Policen analysieren kann.

Wir nennen diese Tätigkeit den „zweiten Blick“. Das heißt, wir werfen unverbindlich einen Blick auf Ihre Verträge und fassen für Sie zusammen, was wir sehen. Dazu brauchen wir eine (besser zwei) Wertstandsmitteilungen.