Die Allianz hat bei Ihren Riester-Kunden die zukünftige Rentenhöhe gesenkt. Damit bekommen alle betroffenen Allianz Kunden eine niedrige Rente ausgezahlt. Eine Schwachstelle in den Vertragsbedingungen lässt diese Kürzung zu. Was Sie als Allianz Riester-Kunde wissen sollen.

Die Allianz hat bei Riester-Verträgen mit Vertragsbeginn von 2001 bis 2013 den Rentenfaktor mit der Treuhänderklausel gesenkt. Praktisch bedeutet das, dass alle betroffenen Kunden zukünftig weniger Rente aus den Verträgen erhalten. Damit sind insbesondere die älteren Riester-Verträge betroffen. Dieser Umstand ist besonders tragisch, weil gerade ältere Kunden viele Einzahlungen geleistet und die Renten-Höhe entsprechend eingeplant haben.

Sie sollten wissen, dass die Allianz rechtlich die Möglichkeit hat, Vertragsleistungen (die Rentenhöhe) nachträglich zu senken und diese Möglichkeit auch nutzt und zukünftig wiederholen kann.

Solche Nettigkeiten in den Vertragsbedingungen sind besonders bei Verträgen mit lebenslanger Rentenzahlung nachteilig. Zur Erinnerung: Wenn Ihr Riester-Vertrag eine monatliche Mindestrente von 32,90 Euro überschreitet, muss das Guthaben als lebenslange Rente ausgezahlt werden.

Geheimtipp: Liegt Ihre Rentenhöhe unter 32,90 Euro monatlich, wird der Vertrag auf einen Schlag ausgezahlt. Lesen Sie dazu unseren Riester-Geheimtipp.

Der Rentenfaktor ist ein Euro-Wert, welcher zum Vertragsbeginn festgelegt wird. In der Kombination mit dem angesparten Geld/ Vertragsguthaben zum Rentenbeginn ist der Rentenfaktor verantwortlich für die Höhe der Rente. Bei allen Versicherern wird der Rentenfaktor pro 10.000 Euro Guthaben dargestellt.

Beträgt der Rentenfaktor 30 und die Riester-Rente hat 50.000 Euro Vertragswert, beträgt die Rentenhöhe 150 Euro monatlich.

Formel: 50.000 Euro Guthaben / 10.000 Euro * 30 Rentenfaktor = 150 Euro Rente

Senkt der Versicherer den Rentenfaktor auf 25, sinkt die Rente auf monatlich 125 Euro. Eine solche Senkung sieht auf dem Papier nicht schlimm aus, bedeutet aber, dass Sie in 20 Jahren Rentenauszahlungen auf 6.000 Euro verzichten müssen.

Bei Rentenversicherungen wird unter einer Treuhändlerklausel verstanden, dass ein Versicherer mit Zustimmung eines unabhängigen Treuhänders nach Vertragsbeginn (!) Vertragsbedingungen zu Ihrem Nachteil ändern darf. In diesem Fall wurde die zukünftige Rentenhöhe gesenkt. In den Vertragsbedingungen ist dann ein solcher Wortlaut (oder ähnlich) zu finden:

Die garantierte Rente oder der Rentenfaktor wird zum Rentenbeginn mit dann gültigen Rechnungsgrundlagen berechnet.

Klingt logisch, dass die Rente zum Rentenbeginn mit dann gültigen Grundlagen berechnet wird, hat aber seine Tücke. Denn wenn die Lebenserwartung steigt, muss der Versicherer länger Rente zahlen. Aus diesem Grund nutzen Versicherer solche Klauseln, um gewisse Risiken auf die Kunden abzuwälzen.

Die Logik dahinter: Steigt die Lebenserwartung, muss der Versicherer länger Rente zahlen. Gleiches gilt für das Zinsniveau. Bei Rentenbeginn muss die Allianz mit einer Zinsformel die Rente berechnen.

Ist der Zins niedrig, würde der Versicherer einen Draufleger machen. Folglich ist die Treuhänderklausel gut für den Versicherer.

Betroffen können alle Rentenversicherungsarten sein. Dazu zählen Riester-Renten, Basis-Renten oder Rürup-Renten, private Altersvorsorge, fondsgebundene oder kapitalbildende Rentenversicherungen. Aber auch die betriebliche Altersvorsorge gehört dazu. Für Sie ist es wichtig, festzustellen, ob Sie Verträge mit Treuhänderklauseln besparen. Wir helfen gerne dabei. Mailen Sie uns einfach an (info@lvoptimal.de) oder nutzen Sie hier unser Kontaktfeld.

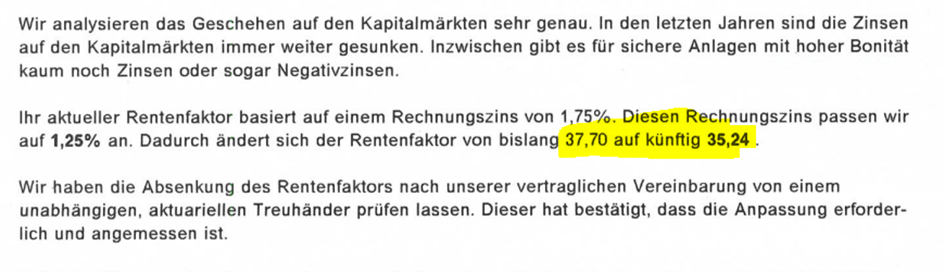

Je nach Laufzeit und Beiträge entsteht ein Vertragsguthaben, welches für die Rentenauszahlung vom Versicherer verwertet wird. Der Höchstbeitrag liegt bei Riester-Renten bei 2.100 Euro jährlich. Wer über 30 Jahre einzahlt und 2,5 % Zins erwirtschaftet hat, kommt auf eine Kapitalsumme von rund 94.000 Euro. Davon wird mit dem Rentenfaktor die Rente berechnet. Die Allianz hat die Kürzung des Rentenfaktors begründet und den neuen Rentenfaktor mitgeteilt:

Die Kürzung des Rentenfaktors wirkt unscheinbar, beträgt aber doch rund 7 %. Gerade für Kunden, die einen hohen Beitrag leisten, fällt die Kürzung entsprechend heftig aus.

Vor der Senkung des Rentenfaktors konnte der Kunde mit 94.000 Euro Vertragsguthaben eine Rente von rund 355 Euro erwarten. Nach der Senkung wird eine Rente von rund 331 Euro ausgezahlt. Immerhin monatlich 24 Euro weniger Rente.

Wer die Rente für 25 Jahre erhält, hat damit 7.200 Euro weniger ausgezahlt bekommen als vorher. Wichtig: Die Kürzung des Rentenfaktors ist nicht das erste Mal vorgekommen und wird auch in Zukunft weiter stattfinden können.

Insbesondere sind die Tarife aus den Jahren 2001 bis 2013 betroffen. Die Tarifnamen lauten:

Zum einen muss festgestellt werden, ob wir Ihr Vertrag betroffen ist oder andere negative Klauseln beinhaltet. Gerade die jüngeren Allianz-Tarife haben einen sehr niedrigen garantierten Rentenfaktor. Damit ist der Sachverhalt anders gelagert als bei der Treuhänderklausel, aber nicht zwingend besser.

Sie haben als Riester-Kunde das Recht, ohne eine Verwendungsschädlichkeit auszulösen, den Anbieter zu wechseln. Das Thema Verwendungsschädlichkeit können Sie hier nachlesen.

Die Allianz darf für den Wechselvorgang maximal 150 Euro vom Vertragsguthaben abziehen. Der neue Versicherer legt das Geld nach Ihren Wünschen an und Sie können damit unter Umständen eine bessere Rente erhalten – gerade dann, wenn die Vertragskosten des neuen Anbieters niedrig sind. Hier haben wir einen echten Geheimtipp für Sie zur Riester-Rente: Mega Tipp: Riester-Rente zu Mitarbeiterkondition (lvoptimal.de)

In der Regel Empfehlen wir gerne die Continentale Riester-Rente. Wer noch mindestens 10 Jahre Restlaufzeit bis zur Rente hat, kann mit diesem Vertrag wenig falsch machen. Natürlich bieten wir den Vertrag für Sonderkonditionen für Sie an (= niedrigere Vertragskosten als beim Direktabschluss).

Unsere Riester-Empfehlung: Continentale Riester (lvoptimal.de)

Sprechen Sie uns gerne an und mailen Sie uns eine Wertstandsmitteilung von Ihrem Vertrag. Wir können damit auswerten, wir helfen können. Die Zweitmeinung zu Ihrem Vertrag ist immer kostenfrei für Sie.