Kombinationen von Versicherungsprodukten und Fonds sind gut. Viele Policen haben jedoch hohe Vertragskosten, wie zum Beispiel Verwaltungs- oder Vertriebskosten, im Kleingedruckten. Mit etwas Knowhow lassen sich Vertragskosten von Fondspolicen gut vergleichen und starke Unterschiede in den Gewinnchancen feststellen. Verträge mit hohen Kosten erwirtschaften weniger Gewinn für Kunden und verursachen dadurch einen finanziellen Schaden im Vergleich zu Verträgen mit geringen Kosten. Es entsteht ein Sparschaden. Wir zeigen anhand von Beispielen was den Sparschaden ausmacht und wie dieser berechnet wird.

Wir bezeichnen als Sparschaden, wenn vergleichbare Produkte (z.B. zwei Riester-Renten) aufgrund der Vertragskosten unterschiedlich hohe Ergebnisse erzielen. Geld ansparen muss sich lohnen. Die Finanzwirtschaft bietet eine Vielzahl von Kapitalanlagemöglichkeiten mit unterschiedlichen Gewinnaussichten. Diese Gewinnchancen lassen sich vergleichen und der Sparschaden daraus berechnen. Es geht aber auf einfacher. Dazu bilde ich eine einfache Benchmark, die als Vergleichsrichtlinie fungiert:

Benchmark Sparschaden: 500 Euro monatlich, für 25 Jahre, zu 1 % Zinsen anlegen, ergibt zum Ende der Laufzeit 170.377,10 Euro Gesamtsumme.

(Abbildung 1) Quelle: zinsen-berechnen.de

Jedes Anlageprodukt (Riester-Rente, Rürup-Rente, Private-Rente oder andere) muss diese Benchmark schlagen. Klingt einfach, ist es aber nicht. Viele Kunden haben Angst vor Kursschwankungen und deswegen werden Produkte „sicher“ gestaltet. Dazu dienen zum Beispiel kostenpflichtige Garantien (z. B. Beitragsgarantie), Festzinsanlagen (klassische Deckungsstockpolicen) oder bei der Fondsauswahl werden Rentenfonds gewählt.

Während im Verkaufsgespräch die positiven Seiten von Garantien und Fonds hervorgehoben werden, werden die Auswirkungen von Vertragskosten fast nie aufgezeigt. Dabei sind die Vertragskosten extrem wichtig für jeden Sparer. Wenn ich bei der obigen Rechnung den Wertzuwachs auf 3 % erhöhe und zeitgleich 2 % Kosten hinzufüge, erhalte ich zum Ende der Laufzeit 169.579,53 Euro Gesamtsumme.

(Abbildung 2) Quelle: zinsen-berechnen.de

Auch wenn sich die Rendite auf 3 % erhöht hat, haben die Kosten den Vorteil eliminiert. Schlimmer noch: Der Zinseszinseffekt hat die Kosten sogar erhöht. Der Sparschaden ist die Differenz zwischen der Benchmark (Abbildung 1) und dem Anlageergebnis (Abbildung 2) und beträgt –797,57 Euro. Obwohl der Wertzuwachs von 1 % auf 3 % gestiegen ist, haben die Kosten dazu geführt, dass sich der Vertrag schlechter entwickelt.

Bei beiden Berechnungen ist der mathematische Zins 1%. Doch der Zinseszinseffekt der Kosten hat dazu geführt, dass die tatsächliche Rendite sogar unter 1 % liegt. Durch die höheren Kosten im Vertrag sinkt der Ertrag für den Kunden.

Doch es gibt auch eine andere Seite der Medaille. Denn die 2% jährliche Vertragskosten führen zu einer üppigen Gewinnsituation für den Versicherer/Bank. Eine laufende Kostenquote von nur 2 % pro Jahr summiert sich zu einem Kostenblock von insgesamt rund 41.000 Euro. Dieses Geld wird Ihrem Sparvorgang entzogen und landet als Ertrag beim Anbieter.

Quelle: zinsen-berechnen.de

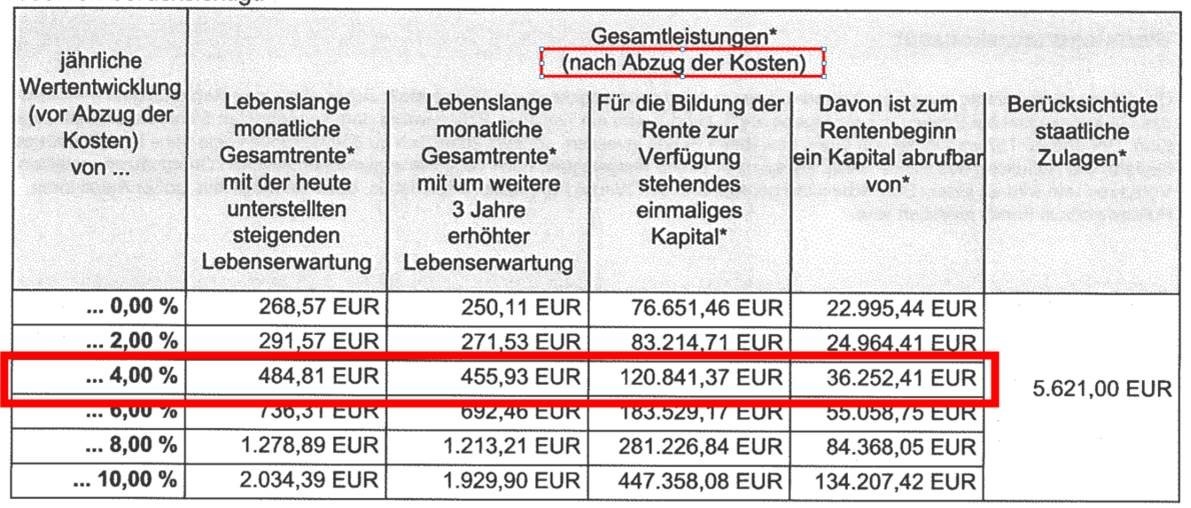

Die Kosten von Verträgen lassen sich auf unterschiedliche Weise berechnen und sind fast immer sehr hoch. Dazu haben wir eine Allianz Riester-Rente aus dem Jahr 2016 analysiert. Exemplarisch wählen wir die Spalte 4 %, weil uns der Wert als angemessene Rendite erscheint.

Auszug Allianz Angebot

Die Beispielrechnung der Allianz hat eine Laufzeit von 450 Monaten und wird mit 175 Euro Beitrag bespart. Über Zinsrechner im Internet können wir errechnen, wie hoch die Summe der Vertragskosten ist. Ohne Vertragskosten und bei 4 % Rendite würde eine Ablaufleistung von 179.860,26 Euro erzielt werden. Das Angebot der Allianz weist aber nur 120.841,37 Euro aus. Die Differenz aus beide Werten ist der Sparschaden, der während der Laufzeit entsteht: 59.018,89 Euro. Natürlich gibt es keinen kostenfreien Riester-Verträge, aber deutlich günstigere. Wer einen günstigeren Vertrag wählt, senkt die Kosten und erhöht den Gewinn. Natürlich müssen auch Zusatzleistungen der Versicherer abgewogen werden. Bei der Identifizierung der Vertragskosten helfen wir gerne. Folgende Kosten lassen sich auffinden und vergleichen:

Deshalb sind die vielen Kosten im Kleingedruckten des Vertrages wichtig und wichtiger noch als die Anlage an sich. Mehr dazu finden Sie hier: Fünf Gründe warum Sie mit Ihren Lebens- und Rentenversicherungen kein Geld verdienen

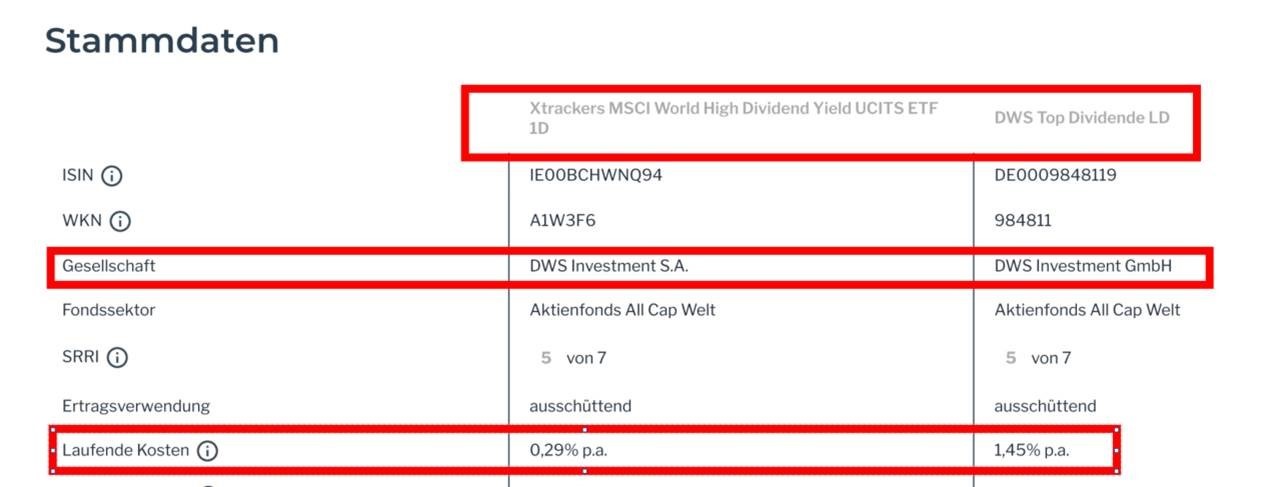

Viele Fonds verlangen Gebühren dafür, dass Manager Aktien kaufen und verkaufen. Ziel ist es, die jeweilige Fonds-Benchmark oder einen Markt zu schlagen (besser zu sein). Häufig bleibt dieser Erfolg aus. Dazu vergleiche ich einen ETF Fonds (niedrige Gebühren) mit einem beliebten Fonds (DWS Top Dividende LD – hohe Gebühren).

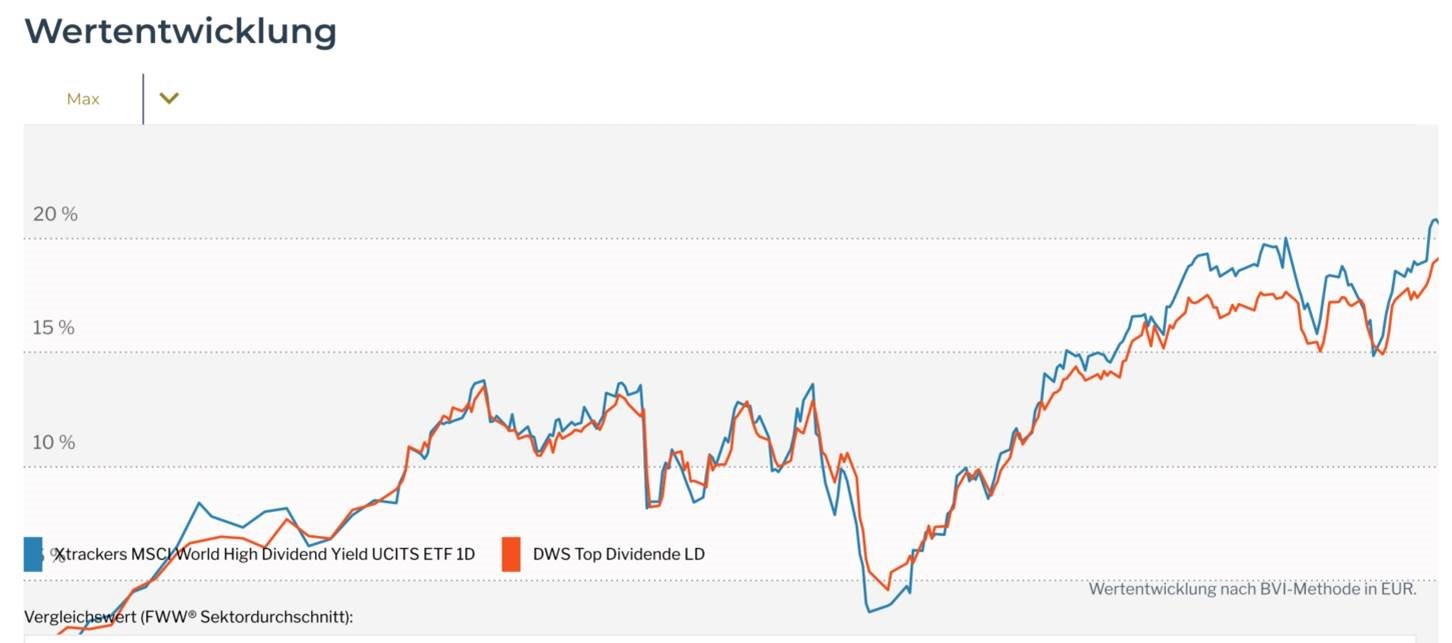

Der Anlagebereich ist sehr ähnlich, die Kosten unterscheiden sich deutlich. Interessant ist der Chartverlauf:

Der gemanagte Fonds entwickelt sich schlechter als der ungemanagte Fonds. Das bedeutet, dass das Fonds-Management ein Teil Ihrer Sparraten kostet und sich nicht besser entwickelt als der Markt. Vergleichen wir den Anlageerfolg beider Fonds für die ersten sechs Monate aus 2019, lässt sich der Sparschaden berechnen.

ETF-Variante (Kosten 0,29 %)

DWS Dividende (Kosten 1,42 %)

Quellen: Fondsweb.de

Der Sparschaden durch hohe Kosten beträgt -15 Euro. Klingt wenig, summiert sicher aber über den Zinseszinseffekt. Wenn Sie 150 Euro für 37 Jahre zu 5% anlegen, dann haben die Kosten folgende Auswirkungen:

Die Differenz daraus ist Ihr Sparschaden (40.891,56 Euro). Auch wenn in diesem Beispiel nur ein kurzer Zeitraum betrachtet wird, fällt das Ergebnis bei langfristiger Betrachtung noch schlechter aus.

Grundsätzlich bietet es viele Vorteile, Versicherungsprodukte mit Investmentfonds zu kombinieren. Dazu gibt es aber zwei wesentliche Merkmale, wenn Sie erfolgreich sein wollen:

Hinweis: Im Versicherungsmantel sind Gewinne aus Trades abgeltungssteuerfrei. Das bedeutet, dass ein Depot im Versicherungsmantel sehr interessant für den Sparer ist und sich häufig besser entwickelt als klassische Bankdepots. Voraussetzung ist Regel Nr. 1!

Mehr dazu finden Sie hier: Lebensversicherungen – Blog Renditechamp Depot im Versicherungsmantel