Der Versicherer SKANDIA hat teilweise in Lebens- und Rentenversicherung fehlerhafte Vertragsklauseln verwendet. Dadurch entsteht ein lebenslanges Widerrufsrecht bzw. Rücktrittsrecht. Als Beratungsunternehmen haben wir uns auf dieses Thema spezialisiert und eine dreistellige Kundenanzahl dazu beraten. Ein Praxis- und Erfahrungsbericht.

Es lohnt sich für Sie, sich mit den Verträgen zu beschäftigen. Entweder können Sie einen außerordentlichen Gewinn kurzfristig realisieren oder Sie erkennen, wie unwirtschaftlich Ihre Verträge dauerhaft sind.

Vermutlich haben Sie schon oft versucht, die jährliche Wertstandsmitteilung zu verstehen. Irgendwie wird das Geld nicht mehr. Die Börsen jagen von einem Rekord zu anderen und Ihr Guthaben wächst nur unwesentlich. Es ist an der Zeit, sich mit den Verträgen zu beschäftigen. Es ist falsch, Verträge einfach laufen zu lassen, wenn die Funktion dahinter nicht verstanden wird.

Der Versicherer war in Deutschland als Skandia Lebensversicherung AG tätig und den Produktverkauf inzwischen eingestellt. Zur aktiven Vertriebszeit hat der Versicherer folgende Policen angeboten:

Der Bundesgerichtshof hat 2015 geurteilt, dass Versicherer einen bestimmten rechtlichen Rahmeneinzuhalten haben. Wer als Gewerbetreibender einen Rechtsrahmen verletzt, muss das Geschäft rückabwickeln und den Schaden daraus ersetzen. Der Versicherer muss die gezahlten Beiträge erstatten und den Nutzen, den der Versicherer vom Geld hatte, ebenso. Häufig sind die Erstattungen nach einem erfolgreichen Widerruf 30% höher als bei der normalen Vertragskündigung. Allerdings muss sehr genau in den Vertragsunterlagen nach Fehlern gesucht werden. Das machen wir für Sie.

Grundsätzlich sollten alle Verträge geprüft werden. Wir stellen häufig hohe Vertragskosten fest. Hohe Kosten schmälern immer die mögliche Rendite. Selbst wenn ein Vertrag nicht widerrufen werden kann, weil die Vertragsklauseln rechtlich richtig sind, lohnt ein Blick hinter die Kulissen. In den Vertragsbedingungen stecken oftmals Kosten, die nicht direkt ersichtlich werden.

Sie können allein feststellen, ob Ihr Vertrag fortgeführt werden sollte. Dazu haben wir drei Merkmale zusammengefasst.

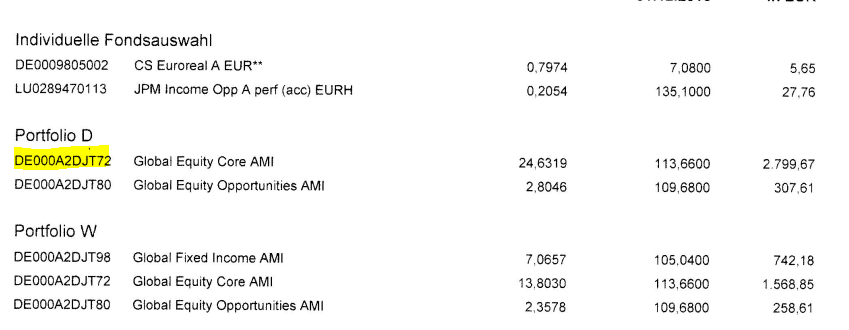

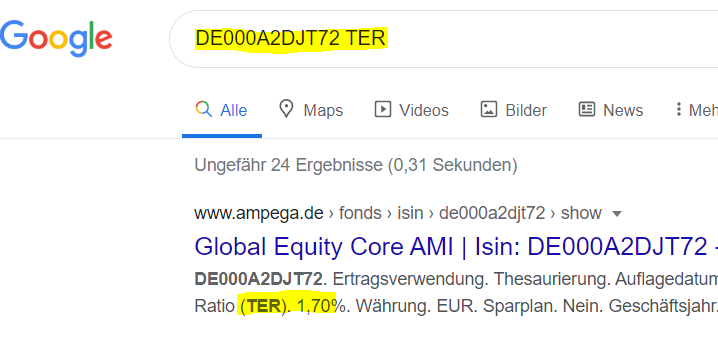

Alle Skandia-Verträge basieren auf Investmentfonds. Während früher immer aktive oder gemanagte Fonds verkauft worden sind heute passive Fonds die Renditebringer. Haben Sie aktive oder passive Fonds im Vertrag? Eine einfache Methode zur Überprüfung sind die TER-Quoten der gewählten Fonds. Auch wenn die TER-Quote nur ungefähr die haben Kosten anzeigt, reicht die Höhe als Indiz. Liegt diese Quote über 0,5%, haben Sie teure (aktives Fondsmanagement) im Vertrag. Einfach die ISIN- oder WKN-Nummer des Fonds Googeln. Beispiel:

Hinweis: Die TER-Quote ist nur die halbe Miete. Sie können darauf noch mal 1,5% Transaktionskosten hinzurechnen.

Der Versicherer bietet für viele Verträge Wertsicherungsfonds an. Gerade wenn Garantien im Vertrag sind, versucht der Versicherer so Verluste zu vermeiden. Laut Skandia sind diese Fondsteilweise überbewertet. Das bedeutet, dass der Versicherer nicht mehr in diese Fonds einzahlt. Beispiel:

Der Risikoschutz für den Todesfall hat nichts in einem Sparvertrag verloren. Entweder Sie wollen sparen oder Risiken versichern. Die Kombination von beiden ist finanzmathematisch nur selten sinnvoll. Beispiel:

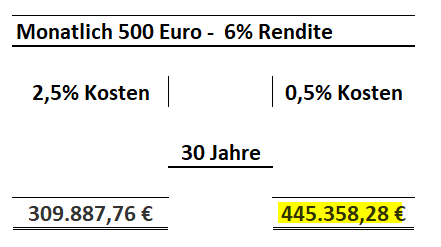

Der Markt erzeugt immer eine Rendite. Langfristig, bei Laufzeiten von 15 oder mehr Jahren, ist diese Rendite fast immer positiv. Doch hohe Kosten schmälern die Rendite enorm. Die Finanzindustrie lebt von diesen Kosten und erzeugt deswegen das Gefühl, dass es nur so geht. Wir nennen das Marketingrauschen. Klingt gut, braucht niemand. Ein Kostenunterschied pro Jahr von nur 2% erzeugt über 130.000 Euro Mehrwert.

Wie erwähnt, muss der Versicherer die gezahlten Beiträge erstatten und darüber hinaus den Geldwerten Nutzen, den der Versicherer vom Geld hatte. In der Praxis erhöht das den Rückkaufswert gegenüber der Kündigung deutlich.

Fallablauf:

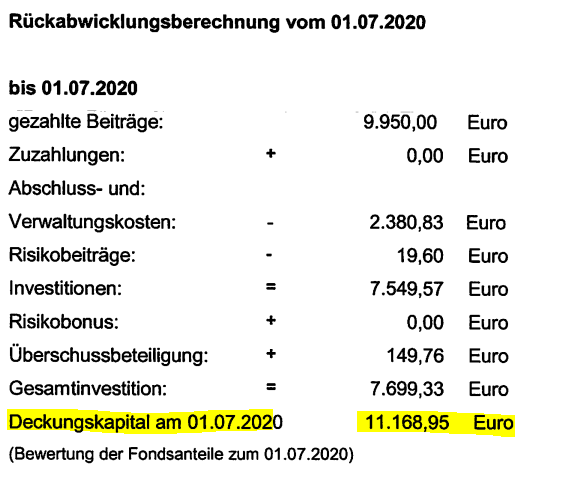

Der Versicherer gliedert die Verwendung des Geldes wie folgt auf:

Das Deckungskapital würde bei einer Kündigung nicht ausgezahlt werden, sondern nur der Rückkaufswert: Der Rückkaufswert beträgt 10.731,28 Euro.

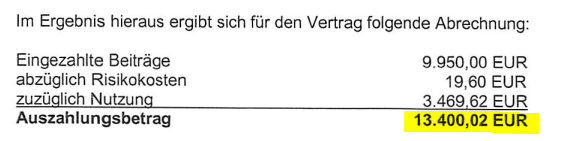

Tatsächlich wurde durch unsere Arbeit ein höherer Betrag ausgezahlt:

Der Vorteil gegenüber der normalen Kündigung beträgt einmalig 2.8668,74 Euro.