Als Beitragsdynamik in der Berufsunfähigkeitsversicherung wird eine jährliche, freiwillige, automatische oder auch prozentuale Erhöhung des Beitrages bezeichnet. Auf Basis des steigenden Beitrags errechnet der Versicherer ohne erneute Prüfung der Gesundheit nach dem aktuellen Lebensalter und Restlaufzeit eine höhere Rentenleistung. Alle Berufsunfähigkeitsversicherungen sollten mit einer Beitragsdynamik ausgestattet sein.

Jeder Vertrag sollte grundsätzlich mit einer Beitragsdynamik ausgestattet sein. Denn sonst gibt es keine weitere Möglichkeit, im Lauf der Zeit seine Leistungen ohne Prüfung der Gesundheit zu erhöhen. Im Wesentlichen gibt es nur drei Möglichkeiten, die Leistungen einer Berufsunfähigkeitsversicherung nach Vertragsabschluss zu erhöhen:

Bei der Leistungserhöhung durch Antragstellung fragen die Versicherer die gleichen Gesundheitsfragen ab wie beim Neuabschluss des Vertrages. Für Kunden mit 20 oder 30 Jahren häufig kein Problem. Ab 40 Jahren wird es aber schon schwieriger und ab 45 Jahren ist die Leistungserhöhung mit Gesundheitsprüfung oftmals nicht mehr möglich. Das bedeutet, dass die Leistungserhöhung durch Antragstellung nur möglich ist, solange die Gesundheit noch mitspielt.

Doch gerade die großen Gehaltsentwicklungen finden eigentlich erst ab dem 40. Lebensjahr statt. Plakatives Beispiel: Wenn Sie mit 30 Jahren und 3.500 Euro Nettogehalt 2.500 Euro BU-Rente versichert haben, mag das passend gewesen sein. Wenn Sie aber mit 45 Jahren 5.000 Euro Nettogehalt haben, haben Sie bereits jetzt eine massive Unterdeckung und noch 22 Jahre bis zum Renteneintritt. Sie müssen also weitere Optionen haben, um Gehaltssteigerungen und Inflation ausgleichen zu können.

Die Nachversicherungsgarantien sind ein vom Versicherer verbrieftes Recht, bei Eintritt bestimmter Ereignisse (z. B. Hausbau, Nachwuchs, Hochzeit, Abschluss Studium etc.) die versicherte Leistung ohne Gesundheitsprüfung bis zu bestimmten Leistungsgrenzen zu erhöhen. In der Regel enden die Nachversicherungsgarantien ab einem bestimmten Alter (je nach Versicherer zwischen 40 und 50 Jahren) oder ab einer bestimmten versicherten Leistungshöhe (je nach Versicherer ab 2.500 Euro Rentenhöhe).

Die freiwillige Beitragsdynamik ist der einzige Weg, nahezu für die gesamte Vertragslaufzeit den Beitrag und damit die Leistung ohne Prüfung der Gesundheit zu erhöhen. Doch nicht jeder Versicherer lässt die Beitragsdynamik bis zum Vertragsende zu. Wir haben eine Übersicht unserer Lieblingsversicherer (Aufgrund Verhältnis, Beitrag und Leistung) erstellt:

Alte Leipziger: Der Dynamiksatz kann zwischen 1 % und 5 % pro Jahr gewählt werden. Der Dynamikerhöhung kann beliebig oft hintereinander widersprochen werden. Die Beitragsdynamik wird durchgeführt, solange 5 Jahre Restlaufzeit bestehen oder das 60. Lebenjahr erreicht ist. Die Dynamik endet im Leistungsfall.

Basler: Als Dynamiksatz kann 3 % oder 5 % pro Jahr gewählt werden. Der Dynamikerhöhung kann beliebig oft hintereinander widersprochen werden. Die Beitragsdynamik wird bis zum vorletzten Vertragsjahr maximal dem 55. Lebensjahr durchgeführt. Die Dynamik endet im Leistungsfall.

HDI: Als Dynamiksatz können 1 % bis 5 % gewählt werden. Der Dynamikerhöhung kann beliebig oft hintereinander widersprochen werden. Erhöhungen sind bis zum 60. Lebensjahr möglich. Die Dynamik endet im Leistungsfall.

LV181: Der Versicherer mit den besten Dynamikoptionen. Der Dynamiksatz kann zwischen 3 % und 5 % gewählt werden. Zusätzlich kann unterschieden werden, von welchem Wert (Vorjahresbeitrag, Anfangsbeitrag, Vorjahressumme, Anfangssumme, Relation Rentenversicherung) die Erhöhung berechnet wird. Damit ergeben sich fein justierbare Erhöhungsoptionen. Es kann von vornerein bestimmt werden, wie häufig die Dynamik zum Zug kommt (jährlich, alle zwei oder drei Jahre).Der Dynamikerhöhung kann beliebig oft hintereinander widersprochen werden. Die Beitragsdynamik kann bis zum vorletzten Vertragsjahr gewählt werden. Im Leistungsfall endet die Beitragsdynamik.

Volkswohl Bund: Der Dynamikerhöhung kann zweimal hintereinander widersprochen werden. Dazu gibt es drei Dynamikformen: P in Relation zur Erhöhung der Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung. I in Abhängigkeit zur Inflation und Q im Rahmen einer festen prozentualen Quote. Manche Dynamikformen begrenzen die Höchstrente, aber ansonsten kann die Beitragsdynamik bis zum 67 % Lebensjahr laufen.

Die Leistungen der Berufsunfähigkeitsversicherung wird als Summe genannt. Sie haben zum Beispiel 2.500 Euro Rentenleistung versichert und im Schadensfall/ Leistungsfall bekommen Sie diese Summe erstattet.

Anders wird es als Beispiel in der der Krankenversicherung gehandhabt. Krankheitskosten (Ihr Schaden) werden insgesamt bezahlt. Fachlich werden Summenversicherungen und Schadensversicherungen unterschieden.

In der Berufsunfähigkeitsversicherung bekommen Sie „nur“ die versicherte Summe ausbezahlt, nicht aber den tatsächlichen Schaden (Gehaltsausfall) erstattet. An dieser Stelle schlummert ein Problem für Sie. Denn Ihr Gehalt steigt im Laufe der Jahre. Die versicherte Summe bleibt aber immer gleich.

Ein steigendes Gehalt ändert auch immer den Lebensstandard. Auch das älter werden an sich führt oftmals zu höheren Kosten. Vielleicht möchten Sie in der Freizeit ein eigenes Boot steuern? Es ist immer schlecht, wenn das Gehalt und der Lebensstandard steigen, aber die Absicherungssummen nicht. Denn dann müssen Sie Ihr Leben im Fall einer Berufsunfähigkeit radikal umstellen.

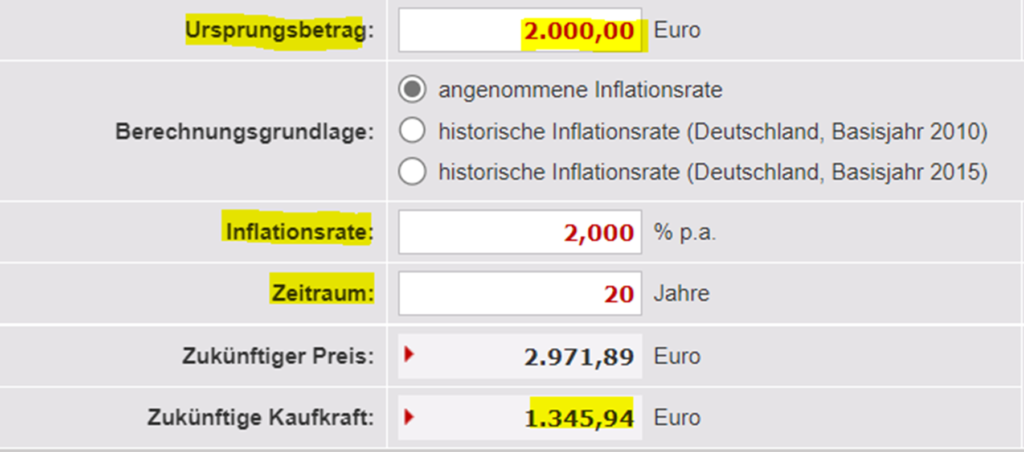

Auch das Thema Inflation führt zu Nachteilen in der Absicherung. Als Inflation wird die Geldentwertung bezeichnet. Die Preise für Waren steigen, Güter werden teurer. Aktuell haben wir eine sehr hohe Inflationsrate. Vermutlich wird diese Rate auch irgendwann wieder sinken. Trotzdem müssen wir bei unseren Planungen über die Jahrzehnte eine Geldentwertung einplanen. Über die Webseite zinsen-berechnen.de finden Sie einen Inflationsrechner. Damit können Sie berechnen, wie der Wert Ihrer versicherten Summe aus der Berufsunfähigkeitsversicherung abnimmt.

Aus 2.000 Euro Rentenleistungen werden nach 20 Jahren gerundete 1.346 Euro. Oder Ihre BU-Rente sollte in 20 Jahren durch die Beitragsdynamik auf gerundete 2.972 Euro steigen.

Überlegen Sie, was Sie heute von 1.346 Euro noch kaufen könnten. Praktisch stehen Sie im Fall einer Berufsunfähigkeit mit einem zu geringen Versicherungsschutz vor einem Hartz_IV-Status im Krankheitsfall.

Um bei diesem Beispiel zu bleiben: Sie müssten mindestens eine Beitragsdynamik von 2 % vereinbaren. Allerdings sind dann noch keine Gehaltssprünge abgedeckt.

Merksatz: Ihr Einkommen wird steigen, Ihre versicherte Leistung wird ohne Beitragsdynamik sinken.

Das Gegenteil von Inflation ist eine Deflation. Die Kaufkraft des Geldes steigt. In diesem Fall besteht kein Problem, weil Sie versicherte Leistungen jederzeit reduzieren können.

Ja. Und es gilt der Grundsatz: Lieber eine Beitragsdynamik haben und widersprechen, als keine Beitragsdynamik zu haben und zu brauchen.

Um einer Beitragsdynamik zu widersprechen, reicht es aus, eine kurze Willenserklärung an den Versicherer senden.

Musterschreiben Widerspruch Beitragsdynamik

Grundsätzlich ist der Einschluss einer Beitragsdynamik ohne Mehrkosten möglich. Oder anders gesagt: Der Einschluss einer Beitragsdynamik ist kostenfrei möglich.

Beachten Sie aber bitte, dass jede dynamische Erhöhung rechtlich ein kleiner Neuabschluss ist, welcher in den Hauptvertrag integriert wird. Es gibt zwar keine neue Prüfung der Gesundheit, aber es wird das aktuelle Alter und die Restlaufzeit als Berechnungsgrundlage genommen. Das bedeutet, dass frühere dynamische Erhöhungen in der Vertragslaufzeit günstiger sind als spätere. Als Regel lässt sich sagen, dass Sie die ersten 30 % und die letzten 20 % der Laufzeit die effektivsten dynamischen Erhöhungen durchführen können.

Dieser Hinweis ist insbesondere bei den Versicherern angebracht, die damit werben, dass man einer Dynamik beliebig oft widersprechen darf. Manchmal tendieren Kunden dazu, Dynamikerhöhungen zu widersprechen, bis sich gesundheitlich Probleme abzeichnen. Dann kann es aber sein, dass die jährlichen Erhöhungen nicht mehr ausreichen, um das Defizit aus Gehaltssteigerung und Inflation aufzufüllen.

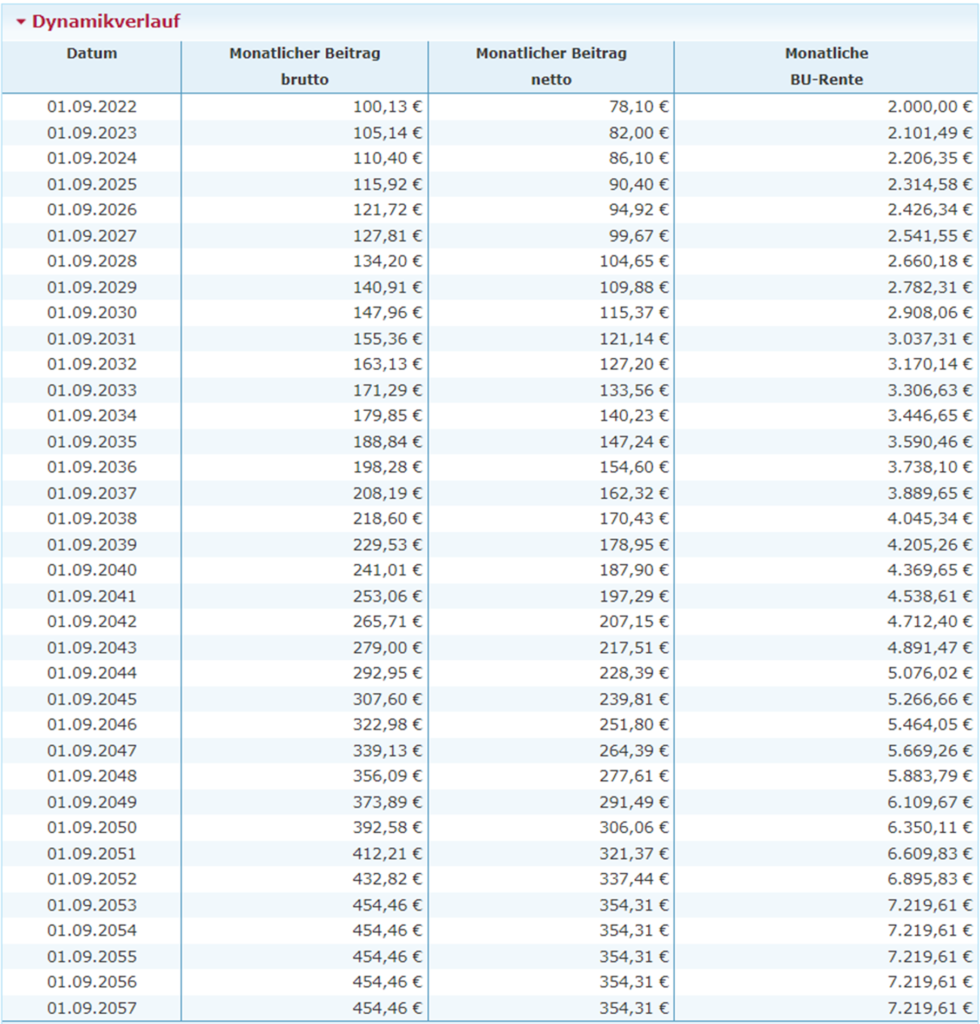

Alle Versicherer bieten sogenannte Dynamikverläufe an. Damit können Sie die Kosten einer Erhöhung errechnen. Beispiel: Alte Leipziger.

Tipp: Immer den höchsten Dynamiksatz wählen und bei Bedarf einer Dynamik widersprechen.

Eine Beitragsdynamik ist kostenfrei bei Vertragsabschluss hinzuwählbar. Jede Berufsunfähigkeitsversicherung sollte eine Beitragsdynamik haben, um Gehaltssteigerung und Inflation auszugleichen. Im Leistungsfall enden die dynamischen Beitragserhöhungen.

Wichtig: Eine Beitragsdynamik ist keine Beitragserhöhung, sondern ein wichtiger Bestandteil des Vertrages, um Gehaltssteigerungen ohne Prüfung der Gesundheit nachzuversichern und inflationäre Geldentwertung auszugleichen.

Eine Beitragsdynamik ist nicht zu verwechseln mit einer Leistungsdynamik.

Wenn Sie Fragen zum Thema haben, mailen Sie uns bitte an: info@lvoptimal.de