Als Leistungsdynamik wird eine garantierte Rentenerhöhung im Falle einer Berufsunfähigkeit bezeichnet. Damit wird die Rentenleistung aus der Berufsunfähigkeitsversicherung jährlich um einen garantierten Prozentsatz erhöht. Der Baustein Leistungsdynamik muss individuell versichert werden und kostet einen zusätzlichen Beitrag. Wann ist eine Leistungsdynamik sinnvoll, – wann nicht?

Inhalt

Die beiden Dynamikarten unterscheiden sich und werden nicht zeitgleich durchgeführt. Eine Beitragsdynamik erhöht die versicherte Berufsunfähigkeitsrente jährlich und wird bis zum Eintritt einer Berufsunfähigkeit durchgeführt. Eine Leistungsdynamik erhöht jährlich die ausgezahlte BU-Rente mit Beginn einer Berufsunfähigkeit.

Berufsunfähigkeitsverträge sollten möglichst früh im Leben abgeschlossen werden. Je früher der Abschluss erfolgt, desto günstiger ist der Beitrag. Doch wenn Sie einen solchen Vertrag früh abschließen, sprechen wir auch von einer sehr langen Laufzeit. Die Inflation nagt unaufhörlich an der Kaufkraft der versicherten Leistung und inflationsbedingt sinkt Ihre zukünftige Kaufkraft.

Inflationäre Entwertung von 2.500 Euro Berufsunfähigkeitsrente über die Jahrzehnte:

| Laufzeit | Inflation 2% | Inflation 3% | Inflation 4% |

| Vertragsbeginn | 2.500,00 € | 2.500,00 € | 2.500,00 € |

| Nach 10 Jahren | 2.050,87 € | 1.860,23 € | 1.688,91 € |

| Nach 20 Jahren | 1.682,43 € | 1.384,19 € | 1.140,97 € |

| Nach 30 Jahren | 1.380,18 € | 1.029,97 € | 770,80 € |

| Nach 40 Jahren | 1.132,23 € | 766,39 € | 520,72 € |

| Nach 50 Jahren | 928,82 € | 570,27 € | 351,78 € |

Wenn Sie zum Beispiel mit 30 Jahren 2.500 Euro Berufsunfähigkeitsrente abschließen, dann haben Sie mit 60 Jahren bei 3 % Inflationsrate noch die Kaufkraft von 1.029,97 Euro. Ihre Rente sinkt in 30 Jahren im Wert 58 %. Stellen Sie sich mal vor, dass Sie zusätzlich bei Berufsunfähigkeit noch den Beitrag zur PKV entrichten müssen. In 30 Jahren steigt ein PKV-Beitrag locker auf über 1.000 Euro. Praktisch ist kein Geld über. Aus diesem Grund sind Dynamiken sehr wichtig.

Grundsätzlich bin ich eher ein Freund von einer höheren Berufsunfähigkeitsrente bei Vertragsabschluss mit einer ordentlichen Beitragsdynamik anstatt einer Leistungsdynamik. Doch eine grundsätzliche Entscheidung muss individuell geprüft werden.

Bei sehr langen Laufzeiten sollte mit Beitragsdynamik und Leistungsdynamik gearbeitet werden. Bei Laufzeiten um 20 Jahre kann auch nur eine Beitragsdynamik ausreichend sein.

Auch die Beitragskosten sind wichtig. Während eine Beitragsdynamik von 5 % keinen Mehrbeitrag erfordert, erhöht eine Leistungsdynamik den Beitrag Ihrer Police um ca. 5-7 % monatlich. Je nach Versicherer können Leistungsdynamiken nicht so hoch wie Beitragsdynamiken eingeschlossen werden. Daraus ergibt sich, dass der Vorteil über eine Leistungsdynamik im Vergleich zur Beitragsdynamik geringer ausfallen kann.

Es ist ja nicht klar, wann eine Berufsunfähigkeit eintritt. Dagegen ist auf jeden Fall klar, dass die Inflation die versicherte Leistung schmälert. Je nachdem, wann der Leistungsfall in der Berufsunfähigkeitsversicherung eintritt, ändert das die Wirksamkeit der Dynamikarten.

Beispiel 1: 20 Jahre Laufzeit, nach 10 Jahren tritt eine Berufsunfähigkeit ein. Die Beitragsdynamik ist effektiver.

| Jahr | Beitragsdynamik 5% | Leistungsdynamik 2% |

| 1 | 2.500 € | 2.500 € |

| 2 | 2.625 € | 2.500 € |

| 3 | 2.756 € | 2.500 € |

| 4 | 2.894 € | 2.500 € |

| 5 | 3.039 € | 2.500 € |

| 6 | 3.191 € | 2.500 € |

| 7 | 3.350 € | 2.500 € |

| 8 | 3.518 € | 2.500 € |

| 9 | 3.694 € | 2.500 € |

| 10 | 3.878 € | 2.500 € |

| 11 | 3.878 € | 2.550 € |

| 12 | 3.878 € | 2.601 € |

| 13 | 3.878 € | 2.653 € |

| 14 | 3.878 € | 2.706 € |

| 15 | 3.878 € | 2.760 € |

| 16 | 3.878 € | 2.815 € |

| 17 | 3.878 € | 2.872 € |

| 18 | 3.878 € | 2.929 € |

| 19 | 3.878 € | 2.988 € |

| 20 | 3.878 € | 3.047 € |

| Auszahlung | 42.658 € | 30.422 € |

Beispiel 2: 40 Jahre Laufzeit, nach 10 Jahren tritt eine Berufsunfähigkeit ein. Die Beitragsdynamik ist in der Summe effektiver. Erst zum 33 Jahr wird die Leistungsdynamik effektiver. Allerdings wird in Summe nicht mehr ausgezahlt in den letzten sieben Vertragsjahren.

| Jahr | Beitragsdynamik 5% | Leistungsdynamik 2% |

| 1 | 2.500 € | 2.500 € |

| 2 | 2.625 € | 2.500 € |

| 3 | 2.756 € | 2.500 € |

| 4 | 2.894 € | 2.500 € |

| 5 | 3.039 € | 2.500 € |

| 6 | 3.191 € | 2.500 € |

| 7 | 3.350 € | 2.500 € |

| 8 | 3.518 € | 2.500 € |

| 9 | 3.694 € | 2.500 € |

| 10 | 3.878 € | 2.500 € |

| 11 | 3.878 € | 2.550 € |

| 12 | 3.878 € | 2.601 € |

| 13 | 3.878 € | 2.653 € |

| 14 | 3.878 € | 2.706 € |

| 15 | 3.878 € | 2.760 € |

| 16 | 3.878 € | 2.815 € |

| 17 | 3.878 € | 2.872 € |

| 18 | 3.878 € | 2.929 € |

| 19 | 3.878 € | 2.988 € |

| 20 | 3.878 € | 3.047 € |

| 21 | 3.878 € | 3.108 € |

| 22 | 3.878 € | 3.171 € |

| 23 | 3.878 € | 3.234 € |

| 24 | 3.878 € | 3.299 € |

| 25 | 3.878 € | 3.365 € |

| 26 | 3.878 € | 3.432 € |

| 27 | 3.878 € | 3.501 € |

| 28 | 3.878 € | 3.571 € |

| 29 | 3.878 € | 3.642 € |

| 30 | 3.878 € | 3.715 € |

| 31 | 3.878 € | 3.789 € |

| 32 | 3.878 € | 3.865 € |

| 33 | 3.878 € | 3.942 € |

| 34 | 3.878 € | 4.021 € |

| 35 | 3.878 € | 4.102 € |

| 36 | 3.878 € | 4.184 € |

| 37 | 3.878 € | 4.267 € |

| 38 | 3.878 € | 4.353 € |

| 39 | 3.878 € | 4.440 € |

| 40 | 3.878 € | 4.528 € |

| Auszahlung | 120.218 € | 105.949 € |

Beispiel 3: 30 Jahre Laufzeit, nach 1 Jahr tritt eine Berufsunfähigkeit ein. Die Leistungsdynamik ist effektiver.

| Jahr | Beitragsdynamik 5% | Leistungsdynamik 2% |

| 1 | 2.500 € | 2.500 € |

| 2 | 2.625 € | 2.550 € |

| 3 | 2.625 € | 2.601 € |

| 4 | 2.625 € | 2.653 € |

| 5 | 2.625 € | 2.706 € |

| 6 | 2.625 € | 2.760 € |

| 7 | 2.625 € | 2.815 € |

| 8 | 2.625 € | 2.872 € |

| 9 | 2.625 € | 2.929 € |

| 10 | 2.625 € | 2.988 € |

| 11 | 2.625 € | 3.047 € |

| 12 | 2.625 € | 3.108 € |

| 13 | 2.625 € | 3.171 € |

| 14 | 2.625 € | 3.234 € |

| 15 | 2.625 € | 3.299 € |

| 16 | 2.625 € | 3.365 € |

| 17 | 2.625 € | 3.432 € |

| 18 | 2.625 € | 3.501 € |

| 19 | 2.625 € | 3.571 € |

| 20 | 2.625 € | 3.642 € |

| 21 | 2.625 € | 3.715 € |

| 22 | 2.625 € | 3.789 € |

| 23 | 2.625 € | 3.865 € |

| 24 | 2.625 € | 3.942 € |

| 25 | 2.625 € | 4.021 € |

| 26 | 2.625 € | 4.102 € |

| 27 | 2.625 € | 4.184 € |

| 28 | 2.625 € | 4.267 € |

| 29 | 2.625 € | 4.353 € |

| Auszahlung | 52.500 € | 72.594 € |

Zusammenfassend lässt sich sagen, dass es vermutlich ein Mix macht. Je nachdem, wann eine Berufsunfähigkeit eintritt, kann die Leistungsdynamik effektiver sein. Ganz oft ist aber eine gute Beitragsdynamik wichtiger. Wichtig ist auch festzustellen, dass Beitragsdynamiken die versicherte Rente nicht linear erhöhen. Eine Dynamik von 5 % erhöht die versicherte Rente je nach Jahr und Restlaufzeit zwischen 3 % bis 5 %.

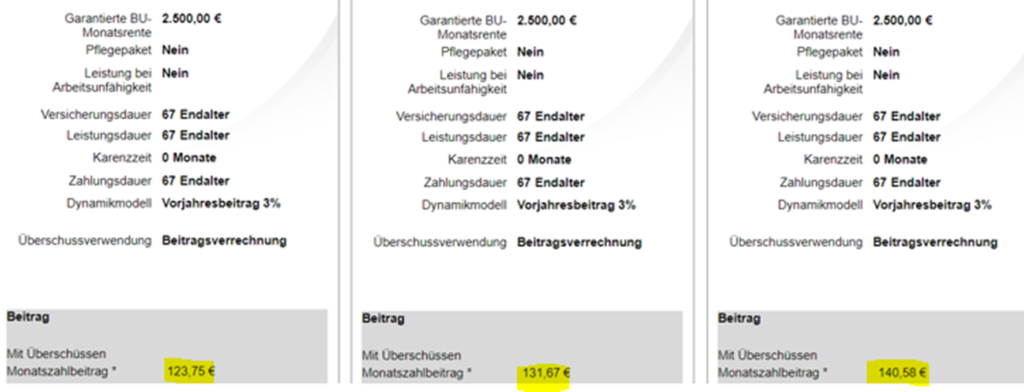

Eine garantierte Leistungsdynamik kostet immer einen Aufpreis. Je nach Versicherer und möglichen Zusatzbausteinen (Pflegerente, Unfallrente, etc.) kann der zusätzliche Beitrag für eine Leistungsdynamik auch sehr hoch ausfallen. Dazu eine Übersicht der LV1871 mit einer Leistungsdynamik ohne zusätzliche Absicherungen.

In meinen Augen soll ein Versicherungsabschluss vor existenziellen Risiken schützen. Aber nicht reich machen. Deswegen planen wir bei Angebotserstellung exakt, welche Absicherung zum Kunden passt. Am Ende des Tages kosten alle Absicherungen Geld. Doch was viele nicht wissen, es gibt auch eine kostenfreie Leistungsdynamik.

Was wir noch nicht besprochen haben, ist die kostenfreie Leistungsdynamik aus Überschüssen des Versicherers. Ihnen ist sicher schon mal aufgefallen, dass es bei der Risikolebensversicherung und Berufsunfähigkeitsversicherung Brutto- und Nettobeiträge gibt.

Der Bruttobeitrag ist der Beitrag, den der Versicherer für den Versicherungsschutz berechnet. Die Versicherer kalkulieren eher vorsichtig und erwirtschafteten Überschüsse mit Ihrem Geld. Ein Teil der Überschüsse wird verwendet, um den Beitrag zu verringern. In diesem Fall entsteht der Nettobeitrag oder Zahlbetrag.

Zusätzlich bieten die erfolgreichen Versicherer aber noch eine Leistungsdynamik aus Überschüssen. Je nach Versicherer fallen diese kostenfreien Leistungsdynamiken unterschiedlich aus. Aber Achtung: Die Höhe ist nicht garantiert und kann sich von Jahr zu Jahr ändern.

Pauschal lässt sich sagen, je höher die Überschüsse sind, desto besser wirtschaftet ein Versicherer.

| Versicherer | Tarif | Leistungsdynamik garantiert | Dynamik aus Überschüssen | Überschüsse in Fonds |

| LV1871 | Golden BU | max. 3% | 2,55% | ja |

| Allianz | SBU Plus | max. 3% | 2,35% | ja |

| die Bayerische | SBU Prestige | max. 2% | 2,25% | nein |

| AXA | SBU | max. 3% | 2,10% | nein |

| Nürnberger | SBU Premium | max. 3% | 2,10% | nein |

| Volkswohl Bund | SVU | max. 3% | 2,00% | ja |

| Alte Leipziger | Secur AL | max. 3% | 1,98% | ja |

| Basler | SBU | max. 3% | 1,75% | nein |

| Stuttgarter | BU Plus premium | max. 2% | 1,45% | ja |

| Continentale | Premium BU | max. 3% | 1,20% | nein |

| Condor | SBU Comfort | max. 5% | 0,55% | nein |

| Swiss Life | SBU | max. 3% | keine Angabe | nein |

| Canada Life | SBU | nur 3% | 0,00% | keine Überschüsse |

Eine besondere Möglichkeit ist noch, den Bruttobeitrag zu zahlen und die Überschüsse in den Fonds anzusammeln. Highlight: Die Auszahlung daraus ist steuerfrei. Damit können Sie Ihren Versicherungsbeitrag zum Großteil refinanzieren. Die Option Überschüsse in Fonds anlegen, müssen Sie bei Vertragsabschluss einrichten und kann nicht wieder geändert werden.

Falls Sie Fragen zum Thema haben, können Sie uns unter info@LVoptimal.de einfach anmailen oder Sie nutzen unser Kontaktfeld.

Wenn Sie noch weitere Information zur Beitragsdynamik suchen, werden Sie hier fündig. Was die Beitragsdynamik in der Berufsunfähigkeitsversicherung? (lvoptimal.de)

Zusätzlich haben wir hier noch Tipps zum Thema Berufsunfähigkeitsversicherung zusammengestellt: Berufsunfähigkeitsversicherung für Akademiker - Tricks & Tipps (lvoptimal.de)

Es gibt bezüglich Berufsunfähigkeitsversicherungen auch immer wieder Sonderaktionen von Versicherern, bei denen nur wenige Gesundheitsfragen gestellt werden: Voller Schutz in der Berufsunfähigkeitsversicherung (lvoptimal.de)