Die Berufsunfähigkeitsversicherung ist einer der wichtigsten Absicherungsarten im Versicherungsbereich für Arbeitnehmer und Selbstständige. Dementsprechend hoch sind die Anforderungen bei Abschluss an die Gesundheit. Es gibt aber immer wieder Versicherer, welche aufgrund einer Marketingaktion auf Gesundheitsfragen verzichten. Aktuell bietet der HDI für Gutverdiener den BU-Abschluss mit wenigen Gesundheitsfragen an. Wer nicht mehr ganz gesund ist, kann damit den Einstieg in eine gute BU-Versorgung schaffen. Wir stellen die HDI-Aktion für eine Berufsunfähigkeitsabsicherung mit wenigen Gesundheitsfragen vor.

Der HDI hat die Kundengruppe nicht exakt definiert. Laut Rundschreiben richtet sich die Aktion an Gutverdiener mit Fokus auf Akademiker und Unternehmer (Selbstständige). Gerade wer privat krankenversichert, passt zur Zielgruppe und hat damit gute Chancen, an der Aktion teilnehmen zu dürfen.

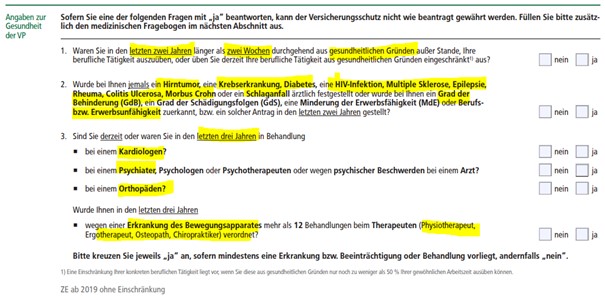

Der Versicherer stellt insgesamt 3 Fragen. Diese Fragen müssen alle mit nein beantwortet werden. Wenn eine Frage mit ja beantwortet wird, könnte der volle Fragenkatalog anfallen. In diesem Fall sollten wir vorab eine anonyme Risikovoranfrage durchführen.

Der BU-Schutz ist damit ohne Einschränkungen bei schlechten Blutwerten, Übergewicht oder z.B. Schuppenflechte möglich. Es werden auch keine Hobbys (z.B. Tauchen) abgefragt.

Der Vertrag ist neben den Gesundheitsfragen auch an weitere Bedingungen und Höchstgrenzen geknüpft. Deswegen kann es sein, dass die BU-Aktion nicht zu jedem Kunden passt.

Der Versicherer hat im Januar 2022 die Aktion letztmalig bis zum 30.06.2022 verlängert. Danach entfällt der vereinfachte Fragenkatalog für alle Neuanfragen. Deshalb ist es ratsam, eine Beantragung nicht auf die lange Bank zu schieben.

Seit dem Bedingungsupdate 2021 hat der Versicherer HDI eine gute Absicherung für den Fall der Berufsunfähigkeit geschaffen. Franke und Bornberg bewertet die Vertragsbedingungen mit der FFF+ und vergibt die Höchstnote 0,5.

Fazit: Die Kombination von Berufsunfähigkeitsabsicherung und Basisrente macht für viele Kunden Sinn. Gerade PKV-Kunden können die lebenslange Rentenauszahlung für eine Refinanzierung der PKV-Beiträge im Rentenalter nutzen. Die Absicherung gegen Berufsunfähigkeit wird zu guten Bedingungen vereinbart. Der HDI hat 2021 neue Bedingungen auf den Markt gebracht und der Vertrag muss sich nicht vor Marktgrößen wie Alte Leipziger, Basler, die Bayerische oder LV1871 verstecken.