Für viele Kunden ist die Riester-Rente eine Erfolgsgeschichte. Trotzdem haben im Jahr 2021 viele Versicherer Riester-Produkte aus dem Programm genommen. Doch es gibt noch Anbieter, welche gute Riester-Renten im Angebot haben. Wir haben eine aktuelle Übersicht über alle Anbieter und Tarife erstellt und sprechen eine Empfehlung aus.

Provisionstarife sterben langsam aber sicher aus. Manche Versicherer bieten nur noch Riester-Renten für Honorarberater an. Der Abschluss solcher Tarife kostet ein Honorar. Andere Versicherer bieten Nettotarife an. Dafür sind diese Verträge nur noch mit geringen Vertragskosten belastet. Eigentlich die beste Form einer Riester-Rente. Denn Kernkritik sind/ waren immer die hohen Vertragskosten. Deshalb sollten Sie Nettotarife den anderen Tarifen vorziehen. Machen Sie sich bewusst, dass diese Tarife vollständig provisionsfrei sind und verringerte Verwaltungskosten berechnen. Die besten Nettotarife am Markt sind:

Ein Nettotarif bietet immer eine bessere Ablaufleistung als ein Provisions- oder Honorartarif. Der Vorteil entsteht, weil die Vertragskosten reduziert sind. Damit haben Sie einen garantierten (!) Renditevorteil durch geringere Vertragskosten.

Provisionstarife können als normale Riester-Tarife bezeichnet werden. Der Vermittler erhält eine Abschlussprovision und eine Betreuungsprovision für die Beratung. Die Verwaltungskosten sind nicht reduziert. Honorartarife sind zumindest provisionsfrei. Durch die Rechnungszinsabsenkung von 0,9% auf 0,25% werden die bisherigen Konditionen für Kunden uninteressant.

Praxistipp: Besparen Sie keine Riesterprodukte, welche Ihr Geld in Zinsenwerte anlegen. Diese Verträge werden sich nicht lohnen für Sie. Gerade alte Verträge sind oftmals auf Zinsbasis abgeschlossen. Nutzen Sie die Möglichkeit, dass Sie das Vertragsguthaben auf einen anderen Anbieter übertragen können.

Es gibt auch noch Fondssparriester. Diese Tarife sind ohne Versicherungskosten kalkuliert und deswegen nicht zu empfehlen. Ohne Versicherungskosten kalkuliert bedeutet, dass der Vertrag zum Vertragsende in eine Rentenversicherung übertragen werden muss und damit dann die Versicherungskosten vom Vertragswert abgezogen werden. Aktuell verlieren solche Fonds-Riester-Verträge ca. 30% des Vertragswertes bei dem Übertrag in eine Rentenversicherung. Die Übertragung muss erfolgen, weil nur Versicherer eine lebenslange Rente garantieren dürfen. Je höher die Lebenserwartung steigt, desto höher die zukünftigen Kosten. Vorsicht bei Riester Fondssparplänen von DWS, etc. - LVoptimal.de

Viele Anbieter haben sich 2021 vom Markt vollständig zurückgezogen und bieten keine Riester-Renten mehr an:

Bausparkassen bieten eigene Riester-Verträge an. Der sogenannte Wohnriester - Vertrag hat aber anderer Stelle Nachteile. Hierzu können wir Sie gerne informieren.

Wer noch eine Laufzeit von mehr als 20 Jahren vor sich hat, kann gut den Tarif der Alte Leipziger nutzen. Der Tarif HFR50 ist ein Drei-Topf-Hybrid (Deckungsstock/ Zinsanlage + Wertsicherungsfonds + freie Fonds) und ist relativ preisgünstig von den Vertragskosten.

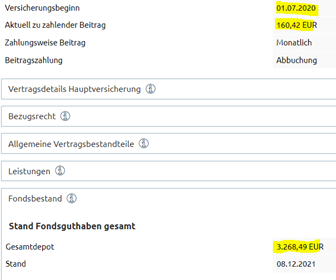

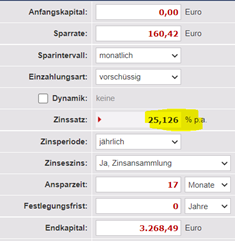

Der Vertrag entwickelt sich aufgrund der geringen Kosten und dem guten Wertsicherungsfonds sehr positiv. Nach 17 Monaten Laufzeit haben wir eine Rendite von 25% pro Jahr. Dazu ein Beispiel aus unserem Kundenbestand.

Es ist wichtig, solche Versicherungsmäntel mit ETF Fonds zu kombinieren. Der Fonds iShares Core S&P 500 hat nur eine Kostenquote von 0,07% und ist damit der perfekte Riester Aktienfonds. Teure Fonds/ aktive Fonds mit Kostenquoten um 4% sollten vermieden werden. Riester-Renten garantieren, dass zum Vertragsende alle eingezahlten Beiträge zur Verfügung stehen müssen. Darum bitte keine Angst vor Aktienfonds.

Bei kürzeren Laufzeiten nehmen wir häufig den Honorartarif der Continentale Versicherung. Auch hier können und sollten nur ETF-Fonds bespart werden. Bei diesem Tarif gefällt mir gut, dass es sich um einen Zweitopf-Hybrid handelt (Deckungsstock + freie Fonds). Es ist zu erwarten, dass in diesem Tarif auch in unruhigen Börsenzeiten ein fester Anteil des Geldes am Aktienmarkt investiert ist.

Provisionstarife sollte vermieden werden. Natürlich ist es verlockend, keine Gebühr für den Abschluss zu bezahlen. Dafür sind die Vertragskosten viel höher und die Rendite schlechter. Die Vermittlungskosten für Riester-Renten sind steuerlich absetzbar.

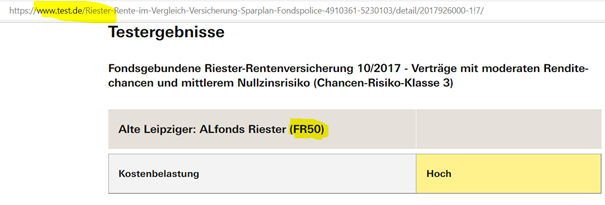

Viele Anbieter haben teure Riester-Verträge auf den Markt gebracht. Die Rendite war entsprechend schlecht. Dazu zahlen viele Kunden Geld in Zinstarife ein. Es gibt keine Zinsen mehr (hohe Vertragskosten in Kombination mit niedrigen Zinsen). Selbst wenn noch ein hoher Garantiezins gezahlt wird, lohnen Zinsriester fast nie. Es gibt keine Zinserträge mehr und das wird auch nicht besser werden. Übrigens: Auch die Alte Leipziger hat einen teureren Riester-Tarif im Markt: Stiftung Warentest hat 2021 festgestellt, dass die Kostenbelastung des Alte Leipziger Tarifs FR50 hoch ist.

Wir empfehlen hier aber nicht den Tarif FR50, sondern den Tarif HFR50. Kleiner, aber feiner Unterschied. Für den Laien kaum zu unterscheiden. Ein guter Versicherer bietet nicht immer gute Tarife an. Deswegen ist fachlicher Rat wichtig.

Es ist nicht ratsam, einen Riester-Vertrag zu kündigen. Die Förderung ist zurückzuzahlen. Wer seinen Riester-Vertrag nicht mehr haben möchte, kann den Vertrag beitragsfrei stellen. Effektiver ist aber noch der Guthaben-Übertrag auf einen neuen Anbieter. Der Gesetzgeber hat hier eine gute Lösung geschaffen:

Wer unzufrieden mit der Wertentwicklung seines Riester-Vertrages ist, kann den Vertrag (inkl. Vertragsguthaben) auf einen neuen Anbieter übertragen. Der alte Anbieter darf dafür maximal 150 Euro in den Abzug bringen. Dadurch können die Vertragskosten deutlich gesenkt werden und die Kapitalanlageform kann von Zins auf Fonds geändert werden.

Wir sind als Honorarberater auf diese Beratungsart spezialisiert und helfen gerne weiter. Vereinbaren Sie dafür einfach einen kostenlosen Beratungstermin.