Oftmals Fragen sich unsere Kunden, ob es besser ist, einen Skandia Vertrag fortzusetzen oder zu kündigen. Dabei ist die Kernfrage, inwiefern sich das Fortsetzen des Vertrages für den Kunden lohnt. Es gibt erst seit 2009 die Verpflichtung von Versicherern, einen Kostenauszug bei Vertragsabschluss zu übersenden. Wer Versicherungsbeginn vor 2009 hatte, muss selbst nachrechnen. Wir haben bis heute Hunderte Skandia Verträge ausgewertet und können unsere Erfahrungen hier teilen.

Die Skandia Lebensversicherung hat im Jahr 2014 das Neugeschäft eingestellt. Seitdem befinden sich die Kunden des Versicherers bei der Viridium-Gruppe wieder. Grund für diesen Inhaberwechsel war vermutlich, dass sich für den damaligen Skandia Inhaber die Verwaltung der Verträge nicht mehr gelohnt hat. Auf der Skandia Homepage wird das Thema so beschrieben:

Klingt gut. Die Frage ist aber, ob das auch ein Vorteil für die Kunden ist oder ob nur der neue Inhaber Viridium profitiert. Denn ein Hinweis, dass Kosten auch für Kunden gesenkt wurden, gibt es hier nicht zu finden.

Seit 2009 muss jeder Versicherer bei einem Versicherungsabschluss ein Produktinformationsblatt (PiB) zum Vertrag aushändigen. Aus dem PiB können alle vertraglichen Kosten abgelesen werden. Zusätzlich sind dort Kosten wie Verwaltungskosten und Abschlussprovisionen abgebildet. In der Praxis haben aber nur wenige Kunde tatsächlich das PiB erhalten. Ob absichtlich oder versehentlich lässt sich nicht sagen. Mit Antragsunterschrift bestätigt der Kunde, dass Produktionsinformationsblatt erhalten zu haben. Nachträglich muss ein Versicherer das PiB nicht mehr aushändigen. Rechtlich gibt es keine Grundlage, den Versicherer dazu zu zwingen.

Liegt das Produktinformationsblatt nicht vor, müssen Sie selbst versuchen, den Vertrag zu analysieren. Versicherer sind grundsätzlich nicht verpflichtet, nach Vertragsabschluss erneut Auskunft zu den Vertragskosten zu geben.

Wir analysieren laufend Verträge der Skandia. Insgesamt haben wir bisher seit 2019 eine hohe dreistellige Vertragsanzahl geprüft. Dabei fällt auf, dass die Verträge fast immer schlecht laufen. Was bedeutet schlecht laufen? Es gibt Verträge der Skandia und es gibt andere Anbieter am Markt. Vergleiche ich die Performance von guten Verträgen mit der Performance der Skandia ist die Rendite fast immer schlechter.

Bitte nicht falsch verstehen, auch Skandia Verträge erzeugen Gewinne. Doch im direkten Vergleich sind diese Gewinne zu niedrig. Es entsteht ein Sparschaden durch hohe Vertragskosten.

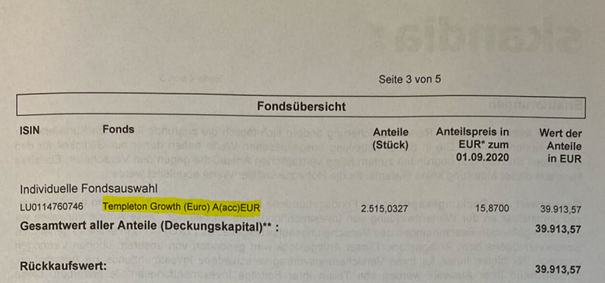

Ja, natürlich. Dazu gibt es viele kostenfreie Tools im Internet. Das, was die Bewertung kompliziert macht, ist, diese Tools für ein Ergebnis zu verknüpfen. Wir machen das hauptberuflich und deswegen fällt uns die Bewertung relativ leicht. Dazu ein einfaches Beispiel zur Skandia. Diese Mitteilung kennen alle Skandia Kunden.

Dazu sind Ihnen auch die Vertragsdaten bekannt. Jetzt müssen Sie nur noch rechnen.

• Vertragsbeginn: 01.09.2002

• Datum Wertstandsmitteilung: 01.09.2020

• Bisherige Laufzeit: 216 Monate

• Einzahlung: 37.036,15 Euro

• Vertragswert: 39.913,57 Euro

• Vertragsgewinn: +2.877,42 Euro

• = Rendite: +0,4 %

Obwohl die Aktienmärkte aktuell eine jährliche Performance im zweistelligen Bereich erzielen, kommt die Rentenversicherung der Skandia nur auf 0,4%.

Es ist völlig unerheblich, wie lange der Skandia Vertrag noch läuft. Das Delta zur Marktrendite ist wohl nicht mehr aufzuholen. Der Fonds Templeton Growth hat in einem vergleichbaren Zeitraum ca. 3,2 % Rendite gemacht. Aber: Eine Rendite von 3,2 % ist für einen Aktienfonds auch schlecht. Zum Vergleich: Der ETF-Fonds Vanguard All World (ETF) hat eine zweistellige Rendite von 2012 bis heute. ETF-Fonds bietet die Skandia nicht an.

Die Skandia bietet 89 Fonds auf der Homepage an. Allerdings ausnahmslos aktive und gemanagte Fonds. Wenn der Versicherungsmantel (also die Skandia) schon teuer ist, sollten nach Möglichkeiten mit ETF-Fonds kombiniert werden. ETF sind passive Fonds ohne Management-Gebühren oder Performance-Kosten.

Zitat: "Um eine gute Rendite zu erzeugen, sind zwei Faktoren wichtig: lange Laufzeit und niedrige Kosten".

Wir nutzen für Versicherungsmäntel häufig die ETF-Marken iShares oder Vanguard. Diese Fonds sind nicht im Portfolio der Skandia. Es bleibt die Möglichkeit, die hohen Kosten der Versicherung mit teuren aktiven Fonds zu kombinieren. Falls Sie die Skandia nicht verlassen wollen oder können, helfen wir auch gerne unverbindlich bei der Auswahl eines besseren Fondsportfolios. Die Fondsübersicht finden Sie hier:

Aktive Einzelfonds | Skandia Lebensversicherung AG (ska-lv.de)

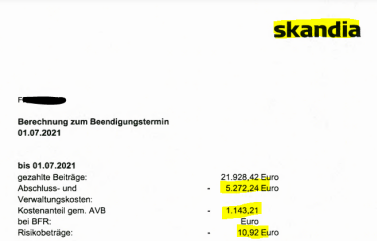

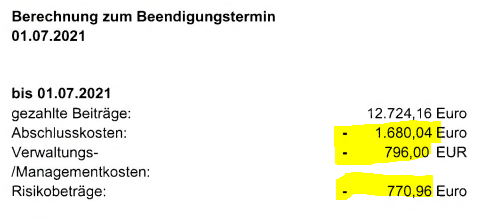

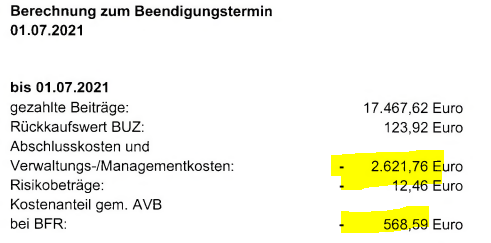

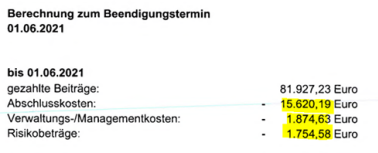

Aktuell haben Sie in Ihrem Vertrag eine Wertminderung durch laufende Kosten von ca. 20 % der eingezahlten Beiträge. Diese Zahl denke ich mir nicht aus, sondern resultieren aus aktuellen Skandia Beratungen. Abrechnungen der Skandia belegen diese Zahl. Die Summe der Kosten im Verhältnis zur Einzahlung beträgt fast immer deutlich über 20 %. Auszüge aus abgerechneten Skandia Verträgen belegen die Zahlen:

=29,31 % Kosten.

=25,52 % Kosten

=18,34 % Kosten

=23,50 % Kosten

Dabei fällt auf, dass primär die Vertriebskosten hoch sind und über die ganzen Jahre hoch bleiben. Aber grundsätzlich ist es kein Problem, hohe Kosten zu haben, wenn der Ertrag gut ist. Der Ertrag ist aber fast nie gut.

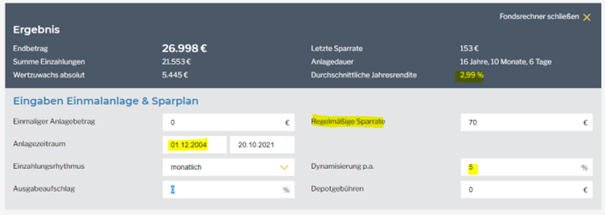

Im folgenden Beispiel ist der Kunde mit 70 Euro Beitrag eingestiegen und hat im Jahr 2020 einen Beitrag von 152,82 Euro gezahlt. Das bedeutet, dass die Dynamik jährlich "genutzt" wurde. Hinweis: Die jährliche Dynamik erhöht die Abschlusskostenquote deutlich. Dynamikerhöhungen sind kleine Neuabschlüsse und lösen bei jeder Erhöhung eine Provision aus.

Mathematisch wurden damit fast 20.000 Euro eingezahlt. Aktuell steht der Vertrag bei ca. 19.000 Euro. Nach 16 Jahren Laufzeit und einer unglaublichen Börsenmarktlage ein katastrophales Ergebnis. Durch einen Börsencrash würde sich die Katastrophe noch verschlimmern.

Die Fonds:

Exemplarisch zur Auswertung nehme ich die größte Position ETHNA. Der Fonds hat rückblickend nach Kosten eine Rendite von ca. 2,99 % pro Jahr produziert. Damit müssten ca. 26.988 Euro Wert erreicht haben. Die Webseite Fondsweb hat einen speziellen Fondsrechner, mit der Rückwärtsrenditen berechnet werden können.

Konjunktiv:

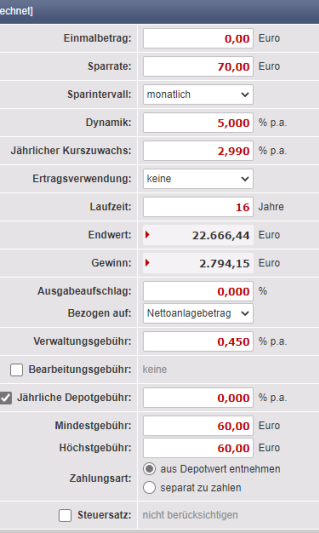

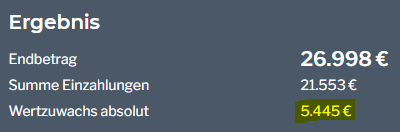

Hätte der Kunden den Fonds über einen guten Versicherungsmantel gekauft, hätte er heute im Vertrag folgenden Wert: 22.666,44 Euro. Über zinsen-berechnen.de. können zusätzliche Rechnungen angestellt werden.

Wobei diese Berechnung hinkt. Ein guter Versicherungsmantel würde ich nicht mit aktiven Fonds kombinieren, sondern eher mit ETF. Die hier dargestellte Rechnung beinhaltet die Vertragskosten der MyLife mit dem Tarif Invest.

Wichtig: Bei kleinen Sparraten lohnt es sich mehr, in Fonds direkt zu investieren. Bei größeren Sparraten lohnen bestimmte Versicherungsprodukte mehr, weil ein Steuervorteil bei Auszahlung gewährt wird.

Wir können es drehen und wenden: Die Skandia liefert kein gutes Ergebnis. Natürlich sind viele Skandia mit Beginn bis 2004 in der Auszahlung steuerfrei. Wobei dieser Mehrwert aktuell nicht zählt. Denn es gibt im genannten Vertrag keinen Gewinn und deswegen fallen auch keine Steuerabzüge bei Auszahlung an.

Eine andere Kapitalanlage wäre zu versteuern gewesen. Nehmen Sie eine direkte Investition in den ETHNA Fonds:

Es müssen 5.445 Euro Gewinn versteuert werden und bei 25% Steuersatz bleiben 4.083,75 Euro Gewinn nach Steuern. Der Einfachheit wegen habe ich Freibeträge ignoriert.

Sie haben nur einmal Zeit, welche Sie investieren können. Wenn Sie jetzt einen teuren Vertrag besparen ist das im Vergleich zu einem günstigen Vertrag schlecht. Wir nennen das einen Sparschaden. Der Sparschaden ist enorm. Weder die wählbaren Fonds noch der Versicherungsmantel ist gut.

Bestimmte Verträge der Skandia haben Ihnen bei Vertragsabschluss nur ungenügend Ihre Rechte eingeräumt. Wenn Sie einen solchen Vertrag haben, können wir den widerrufen. Wenn ein Widerruf funktioniert, erhalten Sie bis ca. 30% mehr aus dem Vertrag als bei einer Kündigung. Dieses Geld können Sie neu anlegen und den Sparschaden heilen. Wir schätzen für Sie kostenfrei ein, ob ein Widerruf möglich ist. Dazu brauchen wir von Ihnen als PDF (!) per Mail den Versicherungsschein von damals und den Versicherungsantrag. Bitte keine Originale per Post versenden!

Mailen Sie uns hier an: info@lvoptimal.de

Wir schätzen Ihren Vertrag in 3 Werktagen ein.

Sollte ein Vertrag gut sein, erhalten wir den Vertrag. Was bedeutet das für Sie? Wir prüfen grundsätzlich unverbindlich, ob sich der Vertrag lohnt. Wenn der Vertrag positive Werte aufweist und eine Fortführung ratsam ist, informieren wir Sie und machen Vorschläge (unverbindlich) zur Optimierung bei der Skandia (Fondswechsel, Aussetzung Dynamik, etc.).

Wenn Sie dadurch mit unserer Beratung zufrieden sind, bieten wir Ihnen an den Vertrag in die Betreuung zu übernehmen. Dafür bekommen wir jährlich ca. 50 Euro von der Skandia Betreuungsprovision. Das steht auch auf unserer Homepage: https://lvoptimal.de/arbeitsablauf/

Aktuell betreuen wir 1.700 Verträge. Gutes wird erhalten und schlechtes muss weg.

Versicherer sind nicht verpflichtet Vertragskosten nach Abschluss offen zulegen. Außerdem müssen sich Versicherer erst seit 2014 erklären. Das hilft aber den Kunden nicht, die vor 2014 Beginn hatten. Sie bekommen keine Auskunft.

Dieses Argument zählt nur bedingt. Der Wertzuwachs entwickelt sich sehr langsam und Gewinne sind deshalb nur marginal vorhanden. Wenn Sie das Geld in ein ETF über einen Versicherungsmantel investieren, haben Sie weiterhin Steuervorteile (Halbertrag) und dazu einen festen Rentenfaktor. Viele Fonds der Skandia kosten ca. 3,5% (TER + Transaktion) jährlich. Sie können die Fonds kaum sinnvoll wechseln. Die Fondskosten bleiben hoch. Dazu ein Vergleich:

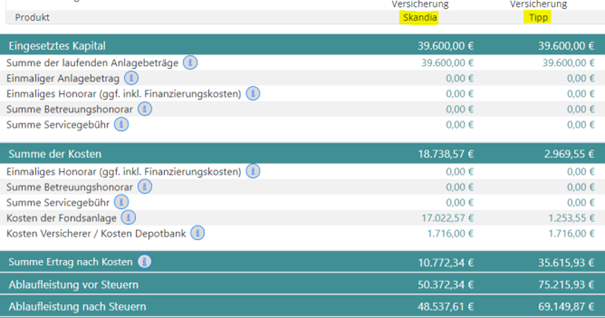

Neben den Fondskosten nehme ich an, dass die Skandia auch 1% Versicherungskosten berechnet. Diese Kosten vergleiche ich mit einem modernen Vertrag - 150 Euro Beitrag für 22 Jahre ohne Dynamik.

Bei der Skandia erhalten Sie 10.722,34 Euro steuerfrei ausgezahlt. Bei unserem Anlagetipp (ETF Police// iShares MSCI) erhalten 35.615,93 Euro ausgezahlt, welche zu 50% (Halbertrag) mit Ihrem Steuersatz im Rentenalter zu versteuern sind (angenommen 20%) = 32.054,34 Euro Auszahlung nach Steuer. Die Fondsrendite ist vor Kosten mit 6% angenommen.

Natürlich ist diese Rechnung eine Musterrechnung. Gerne prüfen wir Ihren Vertrag unverbindlich im Detail.

• Wenn Sie wissen wollen, ob sich Ihr Vertrag lohnt, können Sie uns Unterlagen senden. Dazu brauchen wir Wertstandsmitteilungen von zwei aufeinanderfolgenden Jahren (2020 + 2021).

• Wenn Sie wissen wollen, ob Ihr Vertrag widerrufbar ist wegen unwirksamen Klauseln, brauchen wir den Antrag und den Versicherungsschein von damals.