Ganz häufig lohnen sich Skandia Lebensversicherung nicht. Das liegt an hohen Vertragskosten. Im Laufe der Jahrzehnte sinkt zwar der vertragliche Kostenblock, doch gerade in den ersten 15 Vertragsjahren sind im Vergleich zur Börsenentwicklung oft nur magere Gewinne drin. Es entsteht ein großer Sparschaden, weil ohne Gewinne der Zinseszinseffekt ausfällt. Deshalb sollten alle Skandia-Verträge nüchtern auf den Prüfstand gestellt werden und auch am Markt mit anderen Fondspolicen verglichen werden. Häufig kann durch eine vertragliche Umgestaltung und Guthabenübertrag auf einen neuen Versicherer die Situation verbessert werden. Sinken die vertraglichen Kosten, steigt bei gleicher Marktrendite der Gewinn.

Inhalt

Kurz und knapp

Schwachstelle Skandia: Die Auszahlung als Rente

Vertragskosten werden häufig nicht transparent angezeigt

Wo steht eine Skandia Lebens- oder Rentenversicherung nach 10 Vertragsjahren?

Vertragskosten sind aus den Hochrechnungen abzuleiten

Fondskosten in Skandia-Fondspolicen:

Wie sieht eine Alternative zur Skandia aus?

Kurz und knapp: Durch hohe vertragliche Kosten lohnen sich Skandia-Verträge häufig nicht. Am besten ist, die vertraglichen Kosten zu prüfen und wenn diese zu hoch sind, den Vertrag zu beenden und das Guthaben und die Sparrate bei einem anderen Versicherer zu geringeren Kosten anzulegen. Gerade bei jungen Verträgen bleibt der Steuervorteil gleich und die Rendite kann deutlich steigen.

Viele Skandia Verträge sind Rentenversicherungen. Zum Vertragende kann ausgewählt werden, ob eine Kapitalzahlung oder eine Rentenleistung ausgezahlt wird. Die mögliche Rente wird mit einem Rentenfaktor pro 10.000 Euro Vertragsguthaben prognostiziert. Wer zum Beispiel ein Rentenfaktor von 40 hat, bekommt später pro 10.000 Euro Vertragsguthaben 40 Euro Rente lebenslang gezahlt. Bei 100.000 Euro Guthaben werden 400 Euro Renten lebenslang gezahlt.

Allerdings ist bei vielen Verträgen der Rentenfaktor nicht fest garantiert. Das bedeutet, dass die Skandia den Rentenfaktor einseitig absenken oder auch erhöhen darf. Praktisch ist so was nachteilig. Denn Sie wissen nicht, mit welcher Rente Sie im Rentenalter rechnen können.

Es bleibt lediglich die Kapitalauszahlung. Wobei die Hochrechnung zur möglichen Kapitalauszahlung auch nicht richtig nachvollziehbar sind. Dazu aber später.

Pro-Tipp: Erfahrungsgemäß wollen junge Leute zum Rentenalter eine Kapitalzahlung, Rentner wollen lieber eine lebenslange Rente. Gerade wenn gute Gesundheit besteht. Deshalb sollte der Rentenfaktor garantiert sein. Fachlich werden ein weicher Rentenfaktor und harter Rentenfaktor unterschieden. Der Rentenfaktor der Skandia ist weich/ änderbar.

Vertragspolicen ab 2010 haben einen Kostenausweis. Das sogenannte Produktinformationsblatt (PiB) wird aber nicht immer bei Abschluss mit ausgehändigt. Denn auf dem Produktinformationsblatt stehen alle vertraglichen Kosten. Auch Abschlussprovisionen. Deswegen neigen Berater dazu, die Aushändigung des PiB zu vergessen. Ihnen fällt so was nicht auf, weil so was in zig Seiten Papier schnell untergeht. Wenn Sie das PiB nicht mehr haben, können Sie den Kostenausweis nicht mehr nachträglich anfordern. Der Versicherer ist nicht verpflichtet, zweimal Auskunft über Vertragskosten zu gewähren. Stattdessen werden nur Tabellen geliefert, aus denen die Kosten ausgelesen werden können:

Wenn das Produktinformationsblatt (PiB) nicht mehr greifbar ist, können wir die Angaben der Skandia nachrechnen.

Es stellt sich die Frage, warum Vertragskosten nicht transparent genannt werden. Offensichtlich scheut der Versicherer den Vergleich.

Bei der Skandia gibt es fast ausschließlich Fondspolicen. Die Aktienmärkte haben in den letzte 10 Jahren einen wahnsinnigen Aufschwung erlebt. Damit ist zu erwarten, dass selbst „schlechte“ Verträge Gewinne machen können. Allerdings nicht bei vielen Fondspolicen der Skandia. Exemplarisch zeige ich den Auszug von zwei Verträgen:

Versicherungsbeginn 01.05.2009 – Tarif SFRM:

Es wurden in 10,4 Jahren 44.714,58 Euro eingezahlt. Der Vertrag hat nach Vertragskosten einen Gewinn aufgebaut und steht heute bei 47.278,28 Euro. Der jährliche Kurszuwachs beträgt damit 1,1% pro Jahr.

Versicherungsbeginn 01.05.2009 – Tarif SFRF:

In diesen Vertrag wurden in 9,6 Jahren 28.547,04 Euro eingezahlt. Der Wert beträgt aktuell 28.127,78 Euro. Die jährliche Rendite beträgt ca. -0,5%.

Beide Werte sind für das Risiko, am Aktienmarkt Geld zu investieren, zu niedrig. Sie sind kein Kapitalist, wenn Sie fordern, dass sich Ihre Verträge lohnen müssen.

Hinweis: Häufig unterscheidet die Skandia den Rückkaufswert vom Vertragswert. Der Vertragswert kann ein wenig höher sein, was zu einer minimalen Verbesserung der Situation führen kann.

Praktisch und im Vergleich zum Markt haben beide Verträge keinen nennenswerten Gewinn erzeugt.

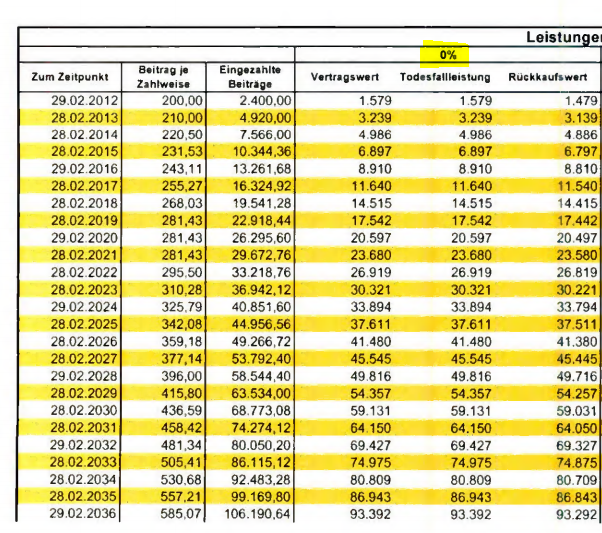

Der Versicherer sagt, dass die Vertragskosten nicht mehr darstellbar sind, wenn das PiB verloren ist. Deshalb sollten wir selbst mal nachrechnen. Das machen wir natürlich. Dazu hat uns der Versicherer eine Rendite Berechnung erstellet. Die Spalte 0% (neben 3%, 6% und 9%) ist in diesem Fall als relevant einzustufen laut Versicherer.

Diese Aussage empfinde ich persönlich als frech, weil eine 0% Performance ausgeschlossen ist und es auch Fonds gibt, die zum Beispiel beim Erreichen eines Ziels zusätzliche Kosten abrufen können. Deswegen ist der Blick auf die 0% Linie nur zum Teil aussagekräftig. Allerdings können wir schon einmal ableiten, dass auch bei der Skandia die vertraglichen Kosten sinken.

Die Auswertung dieser zahlen ergibt folgende Übersicht:

| Jahr | Beitrag | Wert | Kosten | Kosten % |

| 1 | 2.400,00 € | 1.579,00 € | -821,00 € | 34,21% |

| 5 | 16.324,92 € | 11.640,00 € | -4.684,92 € | 28,70% |

| 10 | 33.218,76 € | 26.919,00 € | -6.299,76 € | 18,97% |

| 15 | 53.792,40 € | 45.545,00 € | -8.247,40 € | 15,33% |

| 20 | 80.050,20 € | 69.427,00 € | -10.623,20 € | 13,27% |

| 30 | 113.562,48 € | 100.174,00 € | -13.388,48 € | 11,79% |

| 35 | 156.333,36 € | 139.697,00 € | -16.636,36 € | 10,64% |

Die Kostenbelastung beträgt im ersten Jahr 34,21% der eingezahlten Beiträge. Nach 15 Jahren sind noch 15,33% der Beiträge als Kosten verbraucht.

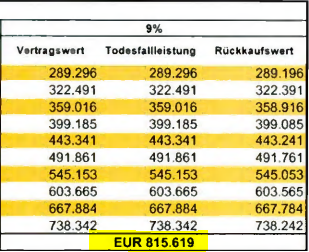

Spannender wird der Blick auf die prozentualen Hochrechnungen. Bei 6% Rendite und 9 Jahren Laufzeit steht der Vertrag bei fast null Euro Gewinn. Das heißt, dass die laufenden Kosten 6% der Rendite fressen. Also ist die Kostenbelastung bei 6%. Dadurch entsteht ein Renditeschaden, weil Sie wichtige Zinseszinseffekte im Sparvorgang nicht mitnehmen.

Noch besser ist die Hochrechnung mit 9% Rendite. Hier möchte ich behaupten, dass diese Hochrechnung keinen Sinn ergibt. Zumindest kann ich das Ergebnis nicht nachvollziehen.

Zum einem müsste die Dynamik voll durchlaufen. Der Beitrag steigt durch die dynamischen Erhöhungen auf953,01 Euro (Ende Jahr 2046) im Monat. Das ist nur theoretisch denkbar. Es würden sich bei 9% Rendite folgender Wert ergeben: 815.619 Euro Auszahlung.

Über Zinsrechner im Web (zinsen-berechnen.de – übrigens ein Top Rechner für Finanzprodukte) kann die Kalkulation nachgerechnet werden.

Die Kalkulation der Skandia berechnet die Renditeminderung durch Vertragskosten über die gesamte Laufzeit mit 0,203%. Das halte ich für ausgeschlossen. Denn das ist die geringste Kostenquote von allen Versicherern am Markt. Damit meine ich auch alle Startups und Direktversicherer.

Das Problem an den Daten der Skandia ist hier an den markierten Stellen zu sehen:

Die Tabelle ist nur aus illustrationszwecken (=hübsches Bild) erstellt und es gibt keine Garantie auf diese Werte. Die angenommen Kosten beinhalten Abschluss und Verwaltungskosten, aber nicht die Fondskosten. Die Fondskosten sind aber häufig der größte Kostenblock einer Fondspolice und werden hier nicht erwähnt.

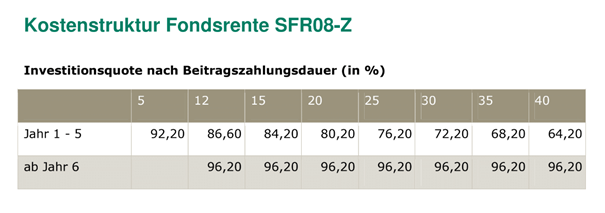

Bei dem Tarif SFR08-Z gibt die Skandia die Kostenbelastung wie folgt an. Dieser Tarif investiert nie mehr als 96,2% der Beiträge.

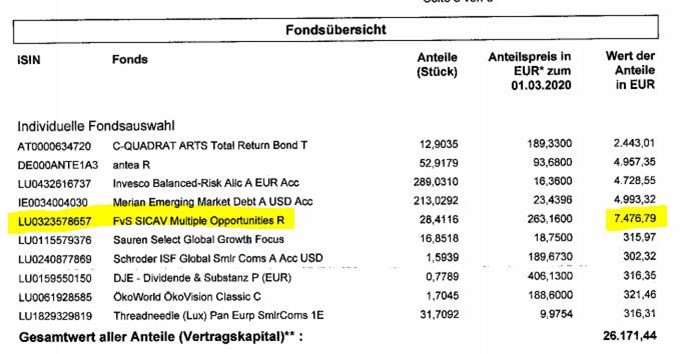

Die Fondskosten sind der größte Kostenblock in Fondspolicen. Zur Klarstellung der Kosten wähle ich die größte Position im Skandia Fondsportfolio aus. Für den ausgewählten Fonds liegt die laufende Kostenquote bei 3,58% pro Jahr (TER + Transaktionskosten – Quelle: FFB Fondsdatenbank).

Bei der Anlage von Geld gibt es immer viele Wege, die zum Ziel führen können. Es ist deshalb wichtig festzustellen, was das Ziel ist. Wollen Sie Altersvorsorge aufbauen? Dann macht eine Fondspolice Sinn.

Der Vorteil der Fondspolicen kommt im Rentenalter zum Tragen. Denn diese Verträge müssen nur mit Halbertrag versteuert werden. Dieser Steuervorteil übertrifft dann häufig alle Fondssparpläne der Banken und Startups.

Fazit: Ich empfehle die Skandia zu prüfen. Ist die Rendite mau (gering), kann das Guthaben/ Beiträge neu angelegt werden. Verträge, welche nicht transparent sind, machen selten hohe Gewinne.

Pro-Tipp: Wenn Sie einen Sparvorgang nicht mit dem Taschenrechner nachvollziehen können, ist die Kapitalanlage vermutlich zu kompliziert und zu Ihrem Nachteil. Ohnehin gilt, wenn Sie ein Produkt nicht verstehen, sollten Sie es nicht besparen. Wirecard lässt grüßen.

Weitere Links zur Skandia:

Lohnen sich Verträge der Skandia Lebensversicherung? – LVoptimal.de

Lohnt sich ein Widerruf der Skandia Leben? – LVoptimal.de