Investmentfonds sind effektive Instrumente, um Geld anzulegen. Dabei gibt es zwei Varianten, wie Sie Ihr Geld laufend anlegen können. Entweder über eine Versicherungslösung (Fondspolice) oder einen Fondssparplan (Bankdepot). Beide Anlagemöglichkeiten lassen sich gut vergleichen und es gibt einen klaren Favoriten. Für die Altersvorsorge sind Fondspolicen besser.

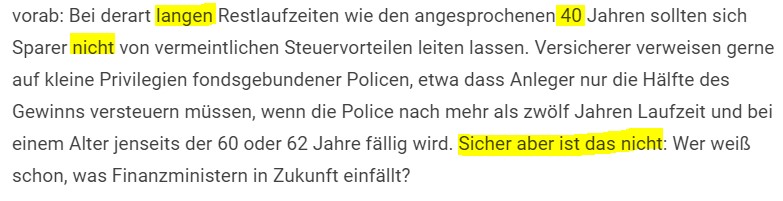

Wer dazu im Internet Informationen recherchiert, stellt schnell fest, dass viele Webseiten das Thema beleuchten. Doch häufig finden sich Ungenauigkeiten oder Abhängigkeiten wieder, die kein objektives Urteil ermöglichen. Zum Beispiel schreibt das Magazin Capital (online am 05.05.2019), dass bei der Frage nach der besten Lösung die Steuervorteile von Fondspolicen keine Rollen spielen dürften, weil niemand weiß, ob diese Vorteile in 40 Jahren noch existieren.

Es lohnt ein Blick in die Vergangenheit. Bisher wurden steuerliche Möglichkeiten schon häufig geändert. Aber niemals rückwirkend für bestehende Versicherungsverträge. Das bedeutet, dass ein Vertrag die Steuervorteile nicht mehr aberkannt bekommt. Zumal der Vertrag für einen festen Zeitraum abgeschlossen wird. Anfang und Ende stehen fest und es gelten die Rechte für die gesamte Laufzeit. Eine Garantie darauf gibt es nicht, aber 2004 wurde schon einmal das Steuerprivileg für Lebensversicherungen geändert. Verträge vor 2005 sind bis heute nicht davon betroffen. Das Argument von Capital zählt deshalb nicht.

Eine Fondspolice ist ein fondsgebundener Versicherungsvertrag, der sich mit vielen versicherungstypischen Leistungen (z.B. Berufsunfähigkeitsrente oder Beitragsgarantien) ausstatten lässt. Viele dieser Instrumente Kosten ein Teil der Beiträge und sollten deshalb vermieden werden. Fondspolicen lohnen sich ab 12 bis 15 Jahren Laufzeit. Der Fondssparplan ist eine Kapitalanlage, welche sich auf das Besparen von Fonds konzentriert. Dem Anleger wird ermöglicht, in festen Intervallen Geld am Fondsmarkt anzulegen. Die eingekauften Fondsanteile werden in einem Depot bei einer Bank verwahrt.

Die Antwort auf diese Frage wird Sie überraschen. Es gibt nur zwei Unterschiede beider Anlageformen. Zum einen gibt es steuerliche Aspekte zu beachten und zum anderen sind die vertraglichen Kosten relevant. Jeder Vertrag kostet Geld. Häufig, gerade bei Fondspolicen, verstecken sich die Kosten im Kleingedruckten. Vom Prinzip her investieren Sie Geld und der Anbieter legt es für Sie an. Auch die Anzahl der möglichen Fonds (Fondsuniversum) ist kein Unterscheidungsmerkmal mehr. Mittlerweile gibt es Fondspolicen, welche die gleiche Auswahl an Fonds anbietet wie Banken.

Im Jahr 2009 wurde die Abgeltungssteuer für Fondssparpläne eingeführt. Das bedeutet, dass die Gewinne jährlich mit 25% Abgeltungssteuer zu versteuern sind. Zusätzlich Soli und Kirchensteuer. Als Anleger müssen Sie nicht den Wertzuwachs versteuern, sondern die realisierten Gewinne (Veräußerungsgewinne). Dazu zählen Verkäufe von Fondsanteilen, Dividenden- und Zinserträge. Die Abgeltungssteuer ist unabhängig von der Haltedauer zu zahlen. Zeitgleich entsteht ein administrativer Aufwand, weil diese Gewinne in der Steuererklärung anzugeben sind.

Fondspolicen haben im Jahr 2004 einen neuen steuerlichen Anstrich bekommen. Seitdem gilt, wenn mindestens 12 Jahre Laufzeit und Endalter (Vertragsende) das 62. Lebensjahr ist, dass nur 50% der Erträge (Einzahlung minus Auszahlung) mit dem persönlichen Steuersatz versteuert werden müssen. Steuerlich betrachtet, liegen deswegen Fondspolicen, welche als Altersvorsorge abgeschlossen werden, deutlich vor Fondssparplänen. Es gibt aber noch einen weiteren Vorteil bei Fondspolicen, gerade hinsichtlich der Altersvorsorge. Rentenzahlung: Fondspolicen bieten zusätzlich neben der Kapitalauszahlung noch die Möglichkeit, eine lebenslange Rentenzahlung zu wählen. Damit wird das Risiko der Langlebigkeit in eine Versicherungskollektiv verschoben. Wer eine Kapitalauszahlung wählt, trägt das Risiko der Langlebigkeit selbst. Steuerlich betrachtet, sind Fondspolicen besser für die Altersvorsorge als Fondssparpläne. Bei kurzfristigen Laufzeiten sind die steuerlichen Rahmenbedingungen gleich.

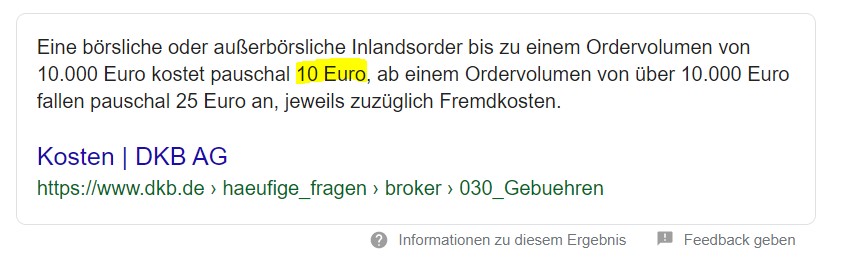

Bei den vertraglichen Kosten unterscheiden sich die bei Sparvarianten ebenfalls. Fondsparpläne lassen sich einfacher unterscheiden. In der Regel gibt eine Depotgebühr. Manche Banken oder auch Direktbanken erheben keine Depotgebühr. Auch Ausgabeaufschläge können verlangt werden. Zusätzlich kann eine Kaufprovision oder Verkaufsprovision anfallen. Zum Beispiel nimmt die DKB-Bank (Quelle DKB Homepage) folgende Gebühren:

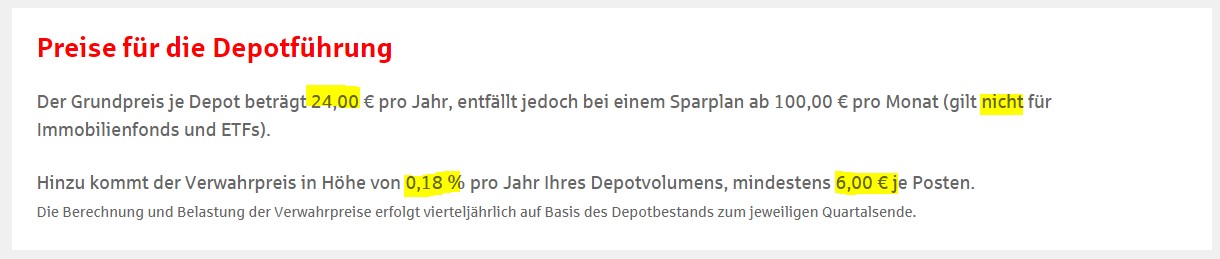

Wer 35 Jahre spart und monatlich 250 Euro anlegt, zahlt insgesamt 4.200 Euro Gebühren. Weitere Gebühren fallen nicht an. Diese Gebühr wird für jeden Kauf und jeden Verkauf erhoben. Die Sparkasse Berlin (Quelle Homepage) bietet folgende Konditionen im Classic-Depot:

Wer 35 Jahre monatlich 250 Euro anlegt und ETF besparen will, zahlt bei der Sparkasse 840 Euro Depotgebühren und ca. 4.707 Euro Verwahrpreis. Insgesamt 5.547 Euro. Interessant: ETF besparen kostet extra.

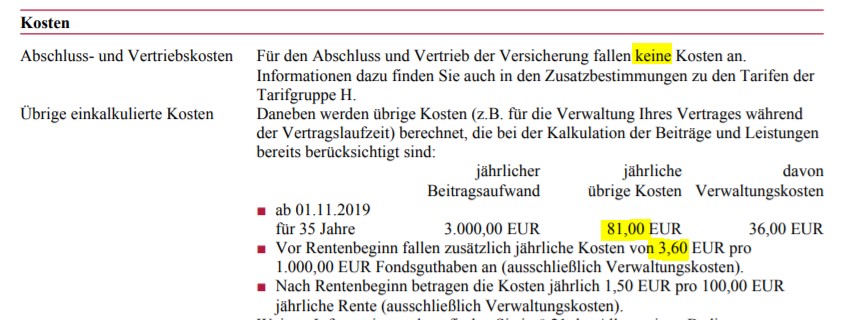

Die Kosten für Fondspolicen variieren stark. Dabei gibt es vier Kostenarten zu kennen und zu unterscheiden. Die Verwaltungskosten bestehen in der Regel aus zwei Positionen: Den laufenden Kostenanteil, berechnet vom Beitrag und den festen Kostenanteil, berechnet unabhängig von der Beitragszahlung (Stückkosten). Jeder Versicherer legt diese Kosten individuell fest und selbst bei einem Versicherer können die Kosten in den Produktgenerationen unterschiedlich sein. Um gute Angebote zu erkennen, müssen Sie sich auskennen oder uns Fragen. Die Alte Leipziger bietet in den H-Tarifen optimale Konditionen. Dazu ein Auszug aus dem Angebot:

Für den Vertrieb fallen keine vertragsinternen Kosten an. Die Verwaltungskosten schlagen bei 35 Jahren Laufzeit mit 2.835 Euro zu buche. Die Kosten auf den Kapitalwert betragen 0,36% und summieren sich auf ca. 9.187 Euro. Aber: Der Tarif der Alte Leipziger ist nicht frei verkäuflich und nur über spezielle Berater erhältlich.

Auch der Versicherer MyLife bietet sehr günstige Fondspolicen an. Das Produkt MyLife Invest berechnet jährliche Stückkosten von 60 Euro (2.100 Euro) und Kosten auf den Kapitalwert von 0,45% (ca. 11.346 Euro). Dazu stehen über 4.000 Fonds zur Auswahl. Dazu ein Auszug von der MyLife Homepage:

Die Performance des jeweiligen Varianten lässt sich über entsprechende Rechner berechnen. Die Hochrechnungen haben nur ungefähre Genauigkeit, weil sich ein Portfolio im Laufe der Jahre ändert. Junge Leute sollten aktienlastig investiert sein, ältere Kunden konservativer.

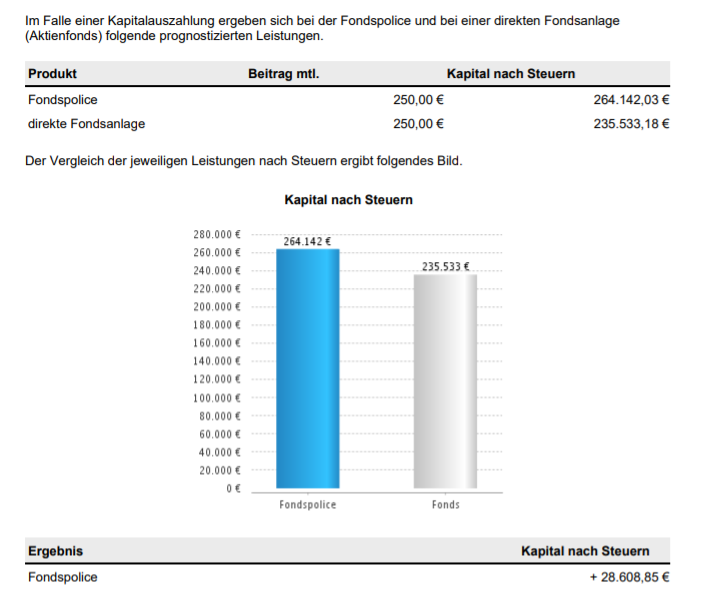

Angenommen, jemand investiert für 35 Jahre 250 Euro in einen Fondssparplan. Das Geld wird in zwei Fonds investiert und diese Fonds werden auch nie geändert. Dann fallen nur 20 Euro Kosten pro Monat an. Es werden netto 230 Euro für 35 Jahre investiert. Bei 5% Rendite entstehen 159.385 Euro Ertrag (Einzahlung minus Auszahlung). Das Fondssparplan muss mit 25% versteuert werden und es bleiben ca. 119.538 Euro über. Bei dieser Rechnung fehlen Soli und Kirchensteuer. Die Steuerlast ist folglich ein wenig höher. Das Beispiel ist stark theorisiert, weil es wesentlich mehr Fonds oder Fondswechsel geben wird.

Wer gleiche Werte in die MyLife Police investiert, erhält 140.457 Euro Ertrag. Der Ertrag wird im Halbertragsverfahren besteuert und es bleiben bei einem persönlichen Steuersatz von 25% ca. 122.899 Euro über. Die Fondspolice gewinnt. Und: In dieser Rechnung fehlen die Steuervorteile der Fondspolice während der Laufzeit komplett.

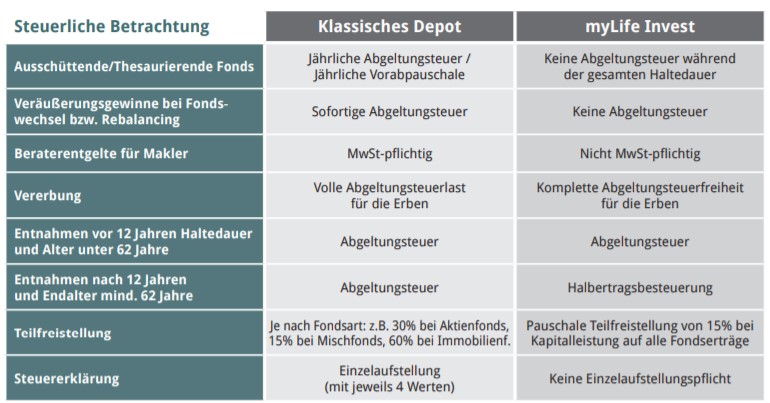

Steuerstundungseffekt: Durch die abgeltungssteuerfreie Anlage entsteht ein Steuerstundungseffekt, denn versteuert wird erst zum Vertragsende und nicht in der Laufzeit. Je nach Anlageform (Rentenfonds, Fonds mit Dividendenzahlung, etc.) und steuerlicher Situation wirkt sich der Vorteil mit einem vierstelligen bis fünfstelligen Vorteil im Vergleich zum Fondssparplan aus.

Der kostenfreie Onlinerechner vom Institut für Vorsorge- und Finanzplanung berechnet den Steuervorteil auf fast 29.000 Euro. Wichtig: Dieses Ergebnis ersetzt nicht die individuelle Planung. Je höher die Steuersätze sind, desto positiver das Ergebnis für die Fondspolice aus.

Die steuerlichen Rahmenparameter sind fest definiert und unterscheiden sich für Fondspolicen und Fondssparpläne deutlich. Es ist wichtig, diese Unterscheide zu kennen und zu nutzen. Das Unternehmen Honorarkonzept hat diese Unterschiede auf den Punkt gebracht.

Vererben: Die Fondspolice bietet noch den Vorteil, dass eine Vererbung des Kapitals besser möglich ist, als bei einem Fondssparplan. Klar, sterben will niemand früh. Trotzdem lohnt der Blick auf das Vererbungsszenario. Durch den Vererbungsvorteil können gute Fondspolicen auch deutlich länger als zum Beginn des Rentenalters laufen. Gerade im Todesfall punkten Fondspolicen noch mal zusätzlich.

Jeder Versicherer bietet Fondspolicen und dafür wählbare Fonds an. Wichtig ist es, dass Produktinformationsblatt nach Kosten zu untersuchen. Wer mit den Kosten einverstanden ist, wählt die Fonds aus. Dabei werden aktive und passive Fonds angeboten. Passive Fonds sind meist besser, weil weniger Kosten entstehen. Die Wertentwicklung ist, bis auf Ausnahmen, immer ähnlich. Jeder Sparer sollte immer die Kosten im Blick haben. Es ist sinnfrei, beim Tanken auf den Spritpreis zu achten und bei Sparen die Kosten zu ignorieren. Wer beim Sparen auf die Kosten achtet, braucht es beim Tanken nicht mehr. Jeder Sparplan verursacht unterschiedliche Kosten.

Wir nehmen als Benchmark für das Sparen im Alter das heutige Nettogehalt. Es ist doch toll, wenn im Alter das gleiche Einkommen besteht wie heute. Grundsätzlich gilt, dass Zeit wertvoll ist. Je mehr Zeit besteht, desto geringer ist der Beitrag. Wer in Aktien, bzw. Aktienfonds investiert, sollte 20 Jahre Laufzeit einplanen. Der Beitrag oder die Sparrate sollte mindestens die Höhe haben, die im Privatleben für Spaß (Fitness, Netflix, iPhone, Sneakers, etc.) ausgegeben wird.

Grundsätzlich ist so etwas scher zu garantieren. Der Vorteil liegt bei der Fondspolice. Denn hier wird ein Vertrag mit fester Laufzeit als Investments abgeschlossen. Dieser Vertrag wird ziemlich sich den rechtlichen Rahmen über Jahrzehnte halten. Bei einem Fondssparplan wird individuell gekauft und die Zukunft ist offen. Zum Beispiel kann die Depotbank die Gebühren oder der Staat kann die steuerliche Seite ändern. Die langfristige Sicherheit zum Fondssparen gibt es bei den Versicherern. Allerdings sind bei Fondspolicen keine einzelnen Wertpapiere kaufbar. Dies geht nur mit einem Depot bei einer Bank.

Die Definition von Rendite lautet: „Ertrag, den ein angelegtes Kapital in einem bestimmten Zeitraum bringt“. Der Ertrag wird errechnet, indem das eingezahlte Kapital eines Zeitraums vom Endwert des Zeitraums abgezogen wird. Die beste Methode ist, sich nur auf die eigene Berechnung zu verlassen. Anbieter von Sparverträgen neigen dazu, Renditeberechnungen zu schönen. Häufig sind nicht alle Kosten auf den ersten Blick ersichtlich. Gerade im Versicherungsbereich zahlt es sich aus, mit Spezialisten zu kooperieren.