Viele Lebens- und Rentenversicherungen werden bei Abschluss mit einer sogenannten Dynamik ausgestattet. Damit ist gemeint, dass der Beitrag jährlich automatisch vom Versicherer erhöht wird, um zum Beispiel der Geldentwertung durch Inflation entgegenzuwirken. Wann sind solche Dynamiken sinnvoll und wann sollten Sie davon Abstand nehmen?

Fast alle Lebens- und Rentenversicherungen haben eine Dynamik vereinbart. Eine Dynamik ist eine automatische und regelmäßig durchgeführte Beitragserhöhung. Es werden Beitragsdynamiken und Leistungsdynamiken unterschieden. Sehr sinnvoll sind solche Dynamiken bei Verträgen mit Risikoschutz, weil sich dadurch die Absicherung erhöhen kann. Eine typische Risikoschutz-Versicherung ist eine Berufsunfähigkeitsversicherung oder eine Krankentagegeldversicherung. Bei provisionsfreien Verträgen können dynamische Erhöhung als Inflationsausgleich genutzt werden. Die negative Dynamik ist unser Geheimtipp für das Sparen. Doch Achtung: Gerade bei alten Sparverträgen lohnen Dynamiken ganz oft nicht mehr. Denn jede dynamische Erhöhung löst auch Kosten aus. Gerade Zinspolicen mit weniger als 14 Vertragsjahren Restlaufzeit können durch die Erhöhung keinen Gewinn mehr produzieren. Alte Verträge haben meist noch sehr hohe Kosten.

Eine Dynamik ist ein vertraglicher Zusatzbaustein, der den Beitrag (= Beitragsdynamik) oder eine Leistung (= Leistungsdynamik) in festen Intervallen erhöht. Ziel ist, den Versicherungsvertrag oder den Versicherungsschutz ständig automatisiert zu erhöhen und damit den Vertragswert der allgemeinen Kostensteigerung anzupassen. Während eine Beitragsdynamik ohne Zusatzkosten im Vertrag integriert werden kann, kostet eine Leistungsdynamik fast immer ein Zusatzbeitrag.

Je nach Versicherer kann ein Dynamiksatz zwischen 1 % und 10 % vereinbart werden. Jede dynamische Erhöhung erfolgt ohne Prüfung der Gesundheit. Aus diesem Grund machen gerade bei Versicherungen mit Risikoschutz dynamische Erhöhungen Sinn.

Eine Beitragsdynamik erhöht den Beitrag einer Versicherung. Insbesondere bei Sparverträgen werden solche Dynamiken genutzt. In der Regel wird die Dynamik jährlich durchgeführt und endet zum Vertragende oder wenn der Leistungsfall eintritt (zB. eine Berufsunfähigkeit).

Als Leistungsdynamik wird entweder eine Beitragsdynamik im Leistungsfall bezeichnet (der Beitrag wird zB. trotz Auszahlung einer Berufsunfähigkeitsrente weiter erhöht und erhöht damit indirekt die Leistung) oder eine direkte Erhöhung der versicherten Leistung im Leistungsfall. Direkte Leistungsdynamiken sind gegen Zusatzbeitrag von 1% bis 3% einschliessbar.

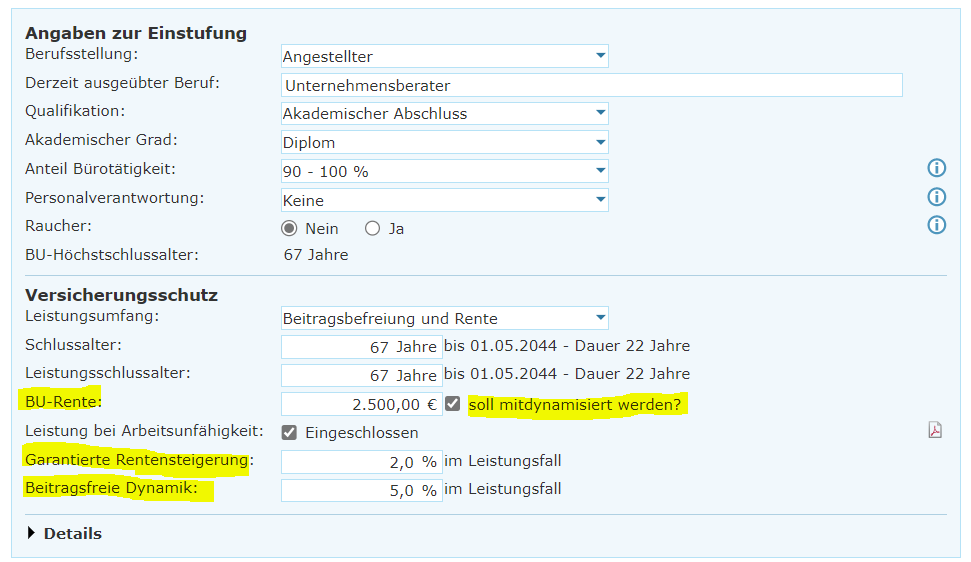

Je nach Versicherer können unterschiedliche Varianten gewählt werden. Hier im Bild als Beispiel die Alte Leipziger (fondsgebundene Rentenversicherung mit Berufsunfähigkeitszusatzversicherung). Die genannten Dynamikvarianten stehen nur zur Verfügung, wenn auch der Hauptvertrag dynamisiert ist. Es gibt vier Dynamikvarianten:

Nein. Je nach Versicherer kann einer Dynamik einmalig oder mehrmalig widersprochen werden. Gute Vertragsbedingungen lassen zu, dass einer Dynamik beliebig oft widersprochen werden kann. Der Widerspruch zur Dynamik muss schriftlich und kann formlos erfolgen. Bei vielen Anbietern wird der Widerspruch auch per E-Mail akzeptiert. Eine dynamische Beitragserhöhung wird vor Inkrafttreten vom Versicherer schriftlich angekündigt. Über die SimplR-App erfolgt die Nachricht zur Dynamik zusätzlich auf dem Handy.

Eine besondere Rolle übernehmen Dynamiken bei den biometrischen Risiken (Berufsunfähigkeitsschutz, Todesfallschutz etc.). Wer seinen Versicherungsschutz in der Berufsunfähigkeitsversicherung erhöhen möchte, wird ab dem 45. Lebensjahr aufgrund der Gesundheitsprüfung kaum noch Möglichkeiten haben (Erfahrungswert). Gelegentlich gibt es Ausnahmen von Versicherern, wie hier die HDI Aktion Berufsunfähigkeitsversicherung. Jedoch im Normalfall führen schon einfache Vorerkrankungen dazu, dass kein vollwertiger BU-Schutz mehr möglich ist. In diesem Fall sind Dynamiken ein gewichtiger Vorteil. Denn jede dynamische Erhöhung wird ohne Gesundheitsprüfung durchgeführt und die Fristen zur Anzeigepflicht beginnen nicht erneut. Eine Dynamik ist für viele Kunden die einzige Möglichkeit die versicherte Leistung zu erhöhen.

Komplizierter werden Dynamikoptionen, wenn Sparbeiträge (=Rentenversicherungen) mit Zusatzbausteinen (=Berufsunfähigkeitsrente) kombiniert werden. Denn eine Dynamik muss nicht für alle Vertragsbestandteile Gültigkeit haben.

Je nach Versicherer gibt es unterschiedliche Modelle und Lösungen. Bei vielen Versicherern erlischt das Recht auf Dynamikerhöhung, wenn zweimal hintereinander der Dynamik widersprochen wird. Folglich sind Versicherer mit dem Recht einer Dynamik beliebig oft zu widersprechen besser (Alte Leipziger, LV1871, etc.). Denn Sie können eine Dynamik vereinbaren und lassen diese nur im Leistungsfall „durchlaufen“. Im Leistungsfall sind Verträge mit Berufsunfähigkeitszusatzversicherung (BUZ) beitragsfrei. Damit steigen Ihre Leistungen, aber nicht Ihre Kosten.

Bei Sparverträgen ohne Zusatzversicherung werden oftmals Dynamiken verkauft. Jährlich steigt der Beitrag an (= positive Dynamik). Die Argumentation dafür ist auch schlüssig. Zum einen soll die Geldentwertung aufgrund Inflation ausgeglichen werden und zum anderen steigt im Laufe des Berufslebens das Einkommen und deswegen ist es möglich, mehr Beitrag zu entrichten.

Aus Kaptalanlagesicht sind solche Dynamiken kontraproduktiv. Sie starten mit einem niedrigen Beitrag und aufgrund der Dynamik ist der Beitrag zum Vertragende hoch. Viel effektiver wäre es, wenn Sie mit einem hohen Beitrag beginnen und diesen jährlich herabsetzen (= negative Dynamik). Der Unterschied ist deutlich. Bei 3 % Beitragsdynamik entstehen extreme Unterschiede in der Auszahlung.

Der Startbeitrag von 500 Euro steigt in 30 Jahren auf 1.129 Euro. Insgesamt werden 285.452,49 Euro eingezahlt. Es werden bei 6 % Rendite 684.609,35 Euro ausgezahlt.

Quelle: zinsen-berechnen.de

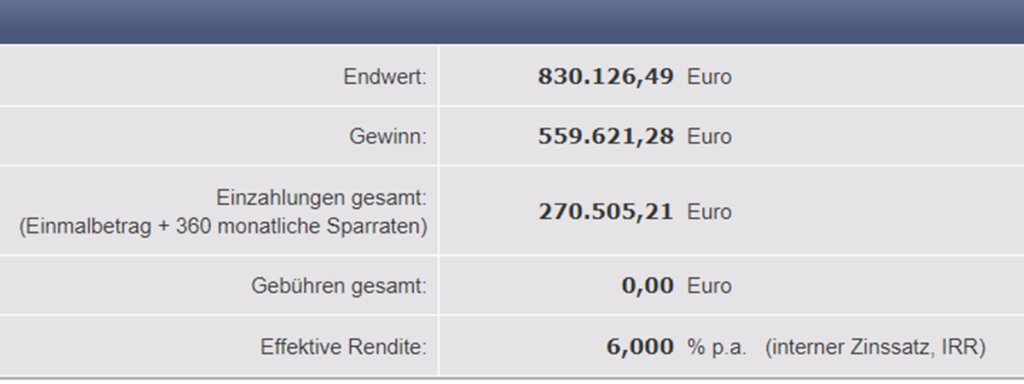

Der Startbeitrag beträgt jetzt 1.129 Euro und der Beitrag sinkt jährlich um 3 %. Es wird weniger Beitrag eingezahlt und die Auszahlung ist deutlich höher.

Insgesamt werden 270.505,21 Euro eingezahlt. Im direkten Vergleich werden 14.947,28 Euro weniger eingezahlt.

Als Auszahlung stehen 830.126,49 Euro zur Verfügung. Das sind 145.517,14 Euro mehr als bei der positiven Dynamik.

Quelle: zinsen-berechnen.de

Insgesamt liegt der garantierte Vorteil bei 160.464,42 Euro. Der Vorteil ist garantiert, weil wir in beiden Berechnungen die gleiche Rendite (6 % Fondsrendite) zugrunde legen. Das Geheimnis ist der Zinseszinseffekt. Dadurch das zum Vertragsbeginn mehr Beitrag gezahlt wird, liegt das Geld länger am Markt und kann mehr Rendite erwirtschaften. Bei der positiven Dynamik zahlen Sie im letzten Jahr den höchsten Beitrag. Renditetechnisch bringt das kaum Vorteile. Aus diesem Grund können Sie Dynamiken in den letzten 10 Vertragsjahren auch einfach einsparen.

Für alle Neuanleger konzipieren wir Spezialtarife, um eine negative Dynamik darzustellen. Es ist nicht möglich, mit normalen Versicherungstarifen eine negative Dynamik einzurichten. Denn viele Vertragskosten berechnen sich nach dem Startbeitrag. Wird der Startbeitrag sehr hoch gewählt, sind Vertragskosten auch gleichem Niveau. Darum gilt: Erst den Markt und die Produkte vergleichen und dann umsetzen. Falls Sie schon einen dynamischen Vertrag besparen, schätzen wir diesen gerne für Sie kostenfrei ein (=Zweitmeinungsservice). Mailen Sie uns dazu einfach einen aktuelle Wertstandsmitteilung Ihres Versicherers an info@lvoptimal.de