Beim Abschluss einer Berufsunfähigkeitsversicherung sollten auch die monatlichen Zahlungen für die Altersvorsorge in die Berufsunfähigkeitsrente eingeplant werden. Wenn es aus gesundheitlichen Gründen nicht mehr möglich ist, die Berufsunfähigkeitsrente entsprechend zu erhöhen, kann die Altersvorsorge mit einer Beitragsbefreiung im Berufsunfähigkeitsfall kombiniert werden. Damit übernimmt der Versicherer die Beiträge bei Berufsunfähigkeit. Viele Versicherer verzichten auf eine Prüfung der Gesundheit oder stellen nur wenige Gesundheitsfragen. Wir haben eine Marktübersicht erstellt.

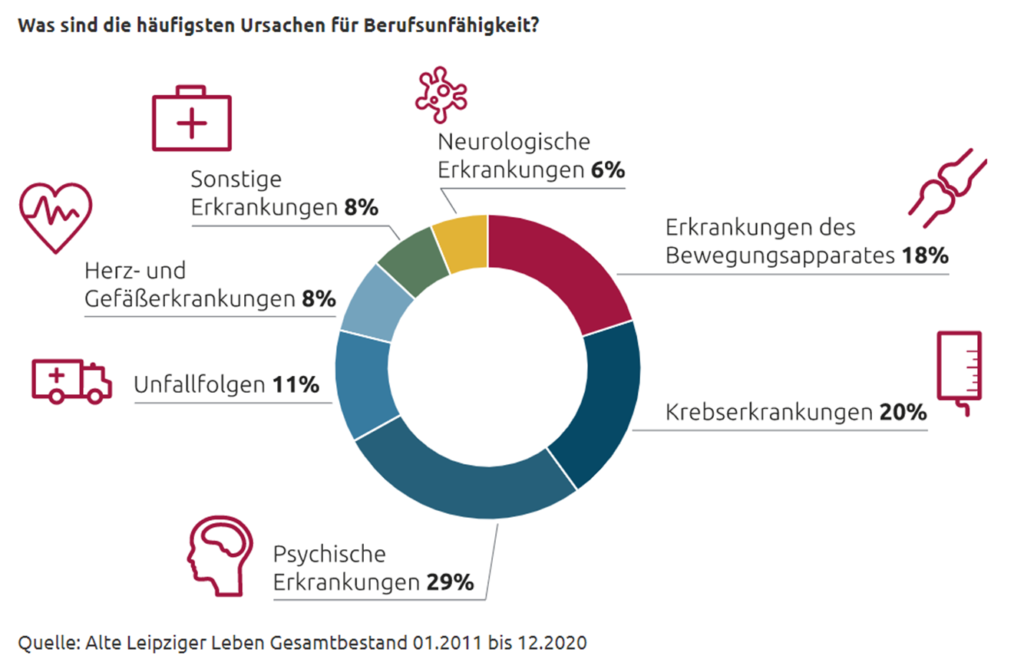

Hand auf das Herz: Wer hat schon sein vollständiges Nettogehalt versichert? Doch viele Menschen werden berufsunfähig. Die Webseite Statista gibt an, dass ab 50 Jahren das Risiko bei über 25 % liegt. Deshalb sind die BU-Policen auch nicht günstig. Die Höhe des Beitrages gibt an, wie wichtig eine Versicherung ist. Ist der Beitrag eine Versicherung hoch, ist auch das Risiko hoch. Die Gründe für eine Berufsfähigkeit sind vielseitig.

Machen Sie sich bewusst, dass in Deutschland 4,7 Mio. Menschen im Gesundheitsbereich arbeiten. Das macht fast 6 % der Einwohner aus. Kein Wirtschaftszweig beschäftig mehr Menschen. Aus diesen Zahlen können Sie ableiten, dass jeder von uns krank wird. Zumindest früher oder später. Sonst wäre der Personalaufwand nicht notwendig.

Kann der Job aus gesundheitlichen Gründen nicht mehr ausgeübt werden, springt die Berufsunfähigkeitsversicherung ein. Die versicherte Rentenleistung liegt meist deutlich unter dem tatsächlichen Nettogehalt. Wenn das Einkommen sinkt, müssen oft Abstriche gemacht werden. Auf LEBEN und WOHNEN kann niemand verzichten. Oftmals werden deshalb als erstes Versicherungskosten reduziert. Monatlich 500 Euro in einen ETF Sparplan einzahlen? Nicht mehr möglich. Das finanzielle Drama verschiebt sich zusätzlich ins Rentenalter.

Wer gesund ist, erhöht einfach die versicherte BU-Rente. Wer aber Erkrankungen, Übergewicht oder gefährliche Hobbys hat, kann die Berufsunfähigkeitsrente nicht mehr erhöhen.

Die Lösung kann eine ETF Police mit Beitragsbefreiung bei Berufsunfähigkeit ohne Prüfung der Gesundheit.

Die Berufsunfähigkeitsrente ist eine feste Leistung, welche im Fall einer Berufsunfähigkeit ausgezahlt wird. Es werden alle Kosten des Lebens einkalkuliert. Folglich auch Krankenversicherung und Altersvorsorge.

Wenn aber in jungen Jahren die Berufsunfähigkeitsrente zu niedrig abgeschlossen wurde und heute eine Erhöhung gesundheitlich ausgeschlossen ist, kann der BU-Schutz ohne Prüfung der Gesundheit (oder mit wenigen Gesundheitsfragen) aufgestockt werden.

Angenommen Sie sparen 500 Euro monatlich für die Altersvorsorge, dann könnten Sie Ihren Berufsunfähigkeitsvertrag um 500 Euro Rentenleistung erhöhen oder einen Altersvorsorgevertrag mit Beitragsbefreiung bei Berufsunfähigkeit wählen. Fast alle Versicherer bieten heute ETF Fonds an und haben deutlich reduzierte Vertragskosten. Der Blick in den Versicherungsbereich lohnt sich.

Im BU-Fall ist die Wertigkeit identisch, wenn nicht sogar besser. Denn die BU-Rente kann immer für private Wünsche zweckentfremdet werden. Ein beitragsfreier Altersvorsorgevertrag macht was er soll: Es wird Geld für Ihr Rentenalter angespart. Die Beiträge zahlt der Versicherer.

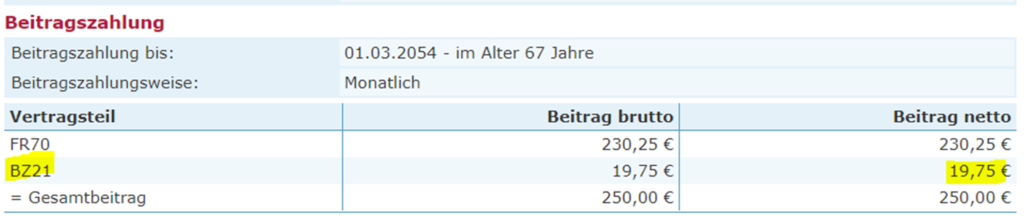

Kleiner Wermutstropfen ist, dass die reine Beitragsbefreiung oftmals etwas teurer ist als eine Berufsunfähigkeitsrente. Bei der Alte Leipziger kostet die Beitragsbefreiung bei Berufsunfähigkeit für 250 Euro Sparrate für eine akademisch ausgebildete Person beträgt 19,75 Euro monatlich.

Eine Erhöhung der Berufsunfähigkeitsrente in Höhe von 250 Euro würde hingegen bei der Alte Leipziger nur 12,33 Euro kosten. Wichtig: Der Beruf und das Endalter beeinflussen die Höhe des Beitrages für die Beitragsbefreiung im BU-Fall. Jeder Versicherer kalkuliert unterschiedlich. Deswegen sind diese Zahlen als Muster anzusehen.

Aktuell bieten 16 Versicherer Lösungen an. Wir haben alphabetisch die besten fünf Versicherer aufgelistet. Je nach Bedarf und Wunsch kann aber auch einer der anderen 11 Versicherer infrage kommen. Auch wenn manche Versicherer Gesundheitsfragen stellen, sind die Fragenkataloge eher harmlos im Vergleich zum Fragenkatalog der normalen Berufsunfähigkeitsrente. Wichtig: Auch wenn Fragen mit JA beantwortet werden, kann eine Absicherung sein. In diesem Fall führen wir eine anonyme Risikoprüfung für Sie durch.

Es werden Sparverträge bis 250 Euro mit Beitragsbefreiung bei Berufsunfähigkeit mit vier Gesundheitsfragen angeboten. Die Beitragsbefreiung ist für viele Vertragsarten möglich (Basisrenten, Direktversicherungen, private Altersvorsorge).

• Mindestalter bei Abschluss: 10 Jahre

• Höchstaufnahmealter: 50 Jahre

• Maximales Endalter: 67 Jahre

• Ohne Wartezeit

• Dynamik max. 5 %

• Keine Frage nach Hobby

• Große Fondsauswahl

• Besonderheit: Wir können die Verträge zu Mitarbeiterkonditionen einräumen (weniger Kosten = weniger Beitrag)

Es sind vier Gesundheitsfragen zu beantworten.

Es werden Sparverträge bis 300 Euro mit Beitragsbefreiung bei Berufsunfähigkeit mit drei Gesundheitsfragen angeboten. Die Beitragsbefreiung ist für Basisrenten und private Altersvorsorge möglich.

Es gibt drei Gesundheitsfragen:

Es werden Sparverträge bis 250 Euro mit Beitragsbefreiung bei Berufsunfähigkeit mit drei Gesundheitsfragen angeboten. Die Beitragsbefreiung ist für viele Vertragsarten möglich. Dazu zählen Basisrenten, Direktversicherungen und private Altersvorsorge.

Es gibt zwei Gesundheitsfragen:

Der Versicherer unterscheidet private Altersvorsorge (Schicht III – bis 350 Euro monatlich) und Basisrenten- und Direktversicherungen (Schicht I und II – bis 250 Euro monatlich.

Drei Fragen in für Basisrenten und private Altersvorsorge:

Es werden Sparverträge bis 250 Euro mit Beitragsbefreiung bei Berufsunfähigkeit ohne Prüfung der Gesundheit angeboten. Es werden keine Fragen gestellt. Die Beitragsbefreiung ist für Basisrenten-, Direktversicherungen und private Altersvorsorge möglich.

Die Allianz bietet bis 7.000 Euro Jahresbeitrag in der betrieblichen Altersvorsorge die Beitragsbefreiung mit nur zwei Gesundheitsfragen an. Dieser Wert ist der höchste Wert am ganzen Markt. Deshalb kann die Allianz eine gute Empfehlung in der betrieblichen Altersvorsorge sein. Gerade bei Altersvorsorge über den Betrieb ist zu beachten, dass im BU-Fall keine Beiträge mehr eingezahlt werden. Aus diesem Grund kann die Beitragsbefreiung im BU-Fall ein echter Segen sein. Stellt der Arbeitgeber die Gehaltszahlungen ein, werden Verträge aus der betrieblichen Altersvorsorge oft einfach beitragsfrei gestellt. An dieser Stelle entsteht wieder das Thema Altersarmut.

Es werden zwei Gesundheitsfragen gestellt:

Zusätzlich bieten auch andere Versicherer Lösungen für Altersvorsorgeverträge mit BU-Beitragsbefreiung und verringerte Prüfung der Gesundheit an.

Für PKV-Kunden ist dieses Thema Alterseinkünfte-Planung von besonderer Bedeutung. Denn anders als in der GKV ist der PKV-Beitrag im Rentenalter nicht einkommensabhängig, sondern wird voll weiterbezahlt. Das bedeutet, dass der PKV-Beitrag in die Altersvorsorge eingeplant werden muss. Alternativ wäre die Lösung, im Rentenalter die Leistungen zu kürzen. Eine Kürzung der Leistung kann zwar den Beitrag reduzieren, führt aber zu Leistungslücken.

Es kann kein Ziel sein, im Rentenalter aus Kostengründen auf Leistungen zu verzichten. Denn viele Erkrankungen beginnen erst im Alter. Was wäre das für ein Manöver, Leistungen zu bezahlen, wenn diese nicht gebraucht werden und Leistungen zu kürzen, wenn diese wichtig geworden sind. Planung ersetzt Drama. Deshalb müssen PKV-Kunden besonders gut vorsorgen.

Wir helfen gerne bei der Auswahl der richtigen Produkte.

Weitere Artikel zum Thema Berufsunfähigkeit:

Voller Schutz in der Berufsunfähigkeitsversicherung (lvoptimal.de)

Berufsunfähigkeitsversicherung für Akademiker - Tricks & Tipps (lvoptimal.de)