Der Tarif MLP topinvest der Heidelberger Lebensversicherung ist eine fondsgebundene Lebensversicherung. Wir haben die Unterlagen eines Kunden analysiert und berichten, warum das Vertragsguthaben trotz Beitragszahlung nur langsam ansteigt.

Wir haben die Vertragsunterlagen zum Tarif MLP topinvest geprüft. Dabei haben wir festgestellt, dass der Vertrag mit hohen Kosten belastet ist und deswegen nur einen verminderten Wertzuwachs erzeugt. Obwohl die Auszahlung aus diesem Vertrag steuerfrei ist, ist es für den Kunden ratsam, den Vertrag zu kündigen und das Guthaben Vertrag zu geringeren Kosten neu anzulegen. Wir zeigen, wie wir den Vertrag analysiert haben und wie wir die Neuanlage berechnen.

Damit wir vollständig alte Verträge auswerten können, müssen wir Vertragsdaten mit dem Versicherer besprechen. Dabei können Versicherer behilflich sein. Zumal der Versicherer die Vertragskosten kennen muss, weil dieser sonst keine Kosten berechnen kann. Die Heidelberger Leben hilft aber nicht dabei und reagiert sogar frech für meinen Geschmack. Wie kann es sein, dass ein Kunde einen Vertrag für mehr als 30 Jahre bezahlen soll, der Versicherer aber keine Auskünfte mehr zu den Vertragskosten gibt? Dazu der Originalwortlaut des Versicherers:

Sinngemäß bedeutet das, dass der Versicherer nicht rechtlich verpflichtet ist, Auskünfte zu geben. Die Heidelberger muss keine Auskünfte geben, könnte es aber. Wenn ein Versicherer nicht behilflich ist, kann das eigentlich nur bedeuten, dass es etwas zu verstecken gibt.

Wenn Ihr Versicherer nicht helfen will, müssen wir selbst rechnen. Ein Versicherungsvertrag besteht aus zwei Kostenarten: Die Vertragskosten des Versicherers und die Fondskosten der Fondsanbieter.

Der Vertrag MLP topinvest fondsgebundene Lebensversicherung wurde zum 01.08.2004 abgeschlossen. Damit ist die Auszahlung steuerfrei. Bis zum August 2020 wurden insgesamt 92.659 Euro eingezahlt und der Vertragswert ist Ihr Vertragswert 105.062 Euro. Der Beitrag ist mit 10% dynamisiert und Startbeitrag waren 220 Euro – heute sind es 708 Euro.

Der Wertzuwachs beträgt unter Berücksichtigung der Dynamik ca. 1,6% pro Jahr. Wenn wir die Börsenjahre von 2004 bis heute Revue passieren lassen, dann sind 1,6% eine schwache Ausbeute. Zumal die Inflationsrate bei 1,7% liegt. Praktisch ist damit kein Gewinn entstanden.

Der Vertrag läuft noch 154 Monate. In dieser Zeit werden monatlich 706 Euro eingezahlt. Insgesamt sollen noch 109.032 Euro (708 x154) einbezahlt werden. Insgesamt werden 201.691 Euro eingezahlt. Eine dynamische Erhöhung berücksichtige ich nicht weiter. Dynamikerhöhungen sind rechtlich Neuabschlüsse und lösen Provisionen aus. Das lohnt sich nur selten.

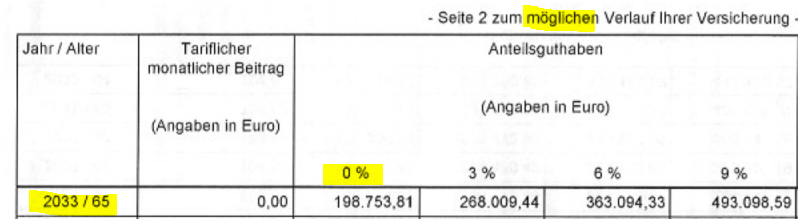

Der Versicherer prognostiziert mögliche Ablaufleistungen. Hier ergebenen sich für mich erste Ungereimtheiten, die ich nicht nachvollziehen kann. Bei einer Rendite von 0% soll ein Wert von 198.753,81 Euro entstehen. Zum Vergleich: Bisher sind 105.062 Euro Vertragswert vorhanden und 109.032 Euro werden noch eingezahlt. In Summe sind das 214.094 Euro. Es ergibt sich eine Differenz von 15.340,19 Euro. Diese Differenz könnten wir als Vertragskosten identifizieren.

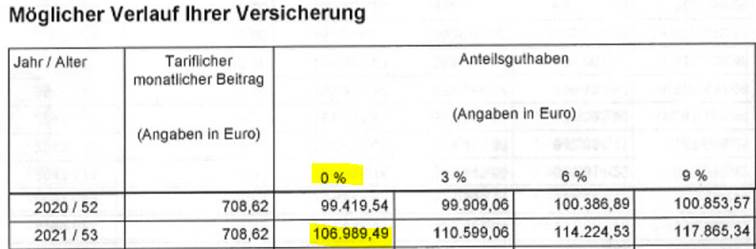

Es gibt noch einen weiteren Hinweis auf die Höhe der Vertragskosten. Dazu können wir einen Blick auf die Prognosen in nächster Zukunft werfen.

Die Startsumme in der Spalte 0% sind 99.419,54 Euro. Dazu Jahresbeitrag 8.503,44 Euro (708,62 Eurox12) und 0% Wertzuwachs addiert. Der Versicherer berechnet daraus einen Wert von 106.989,49 Euro.

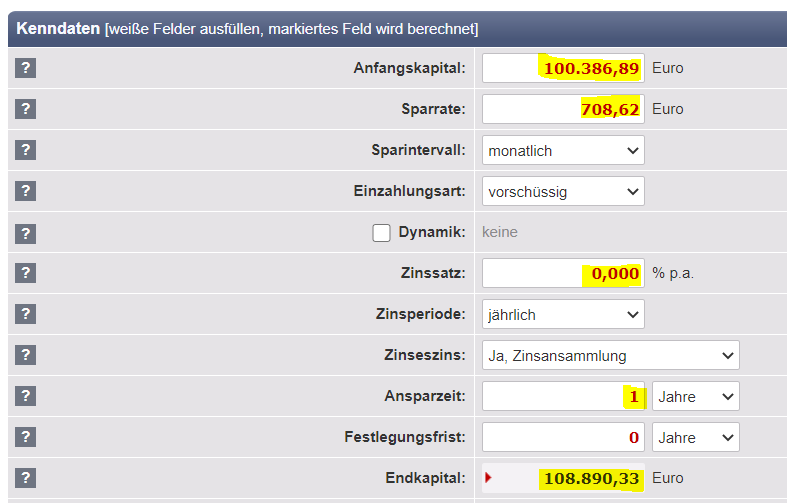

Über den Zinsrechner von Zinsen-berechnen.de kann ich diese Rechnung ohne Vertragskosten nachvollziehen.

Ohne Vertragskosten müssten 108.890,33 Euro Wert entstehen. Die Differenz aus beiden Werten sind die Vertragskosten.

Ergebnis ohne Kosten: 108.890,33 Euro

Prognose Heidelberger: 106.989,49 Euro

Differenz/ Kosten: 1.900,84 Euro.

In diesem Fall werden für ein Vertragsjahr 1.900,84 Euro kosten fällig. Monatlich wären das 158,40 Euro Kosten.

Diese Zahlen lassen primär den Rückschluss zu, dass der Vertrag teuer ist und deswegen wenig Wertzuwachs erzeugen kann. Doch wir sollten auch die Fonds anschauen.

Bei einer fondsgebundenen Versicherung wird Geld über einen Versicherer/ Vertragsmantel in Fonds investiert. In diesem Fall wird das Geld in das Portefeuille IV – wachstumsorientiert investiert.

Genauer gesagt ist das Anlagekonzept ein Mix verschiedenen Fonds (=Dachfondskonzept). Dieser Hinweis ist wichtig, weil solche Anlageformen zusätzlich teuer sind (Fondskosten + Dachfondskosten). Die Fondsverteilung sieht aktuell wie folgt aus.

Das Fondskonzept besteht aus sechs Fonds und diese Fonds sind unterschiedlich gewichtet. Die Gewichtung ist wichtig, weil sich daraus die Gesamtkostenquote errechnet.

| WKV | Name | Gewichtung | Kosten |

| 120547 | Best Special Bond Concept OP | 4% | 2,36% |

| 120541 | Best Europe Concept OP | 4% | 3,91% |

| 120546 | Best Opportunity Concept OP | 24% | 3,59% |

| 120544 | Best Global Bond Concept OP | 8% | 2,23% |

| 120543 | Best Global Concept OP | 44% | 3,54% |

| A0RL7W | Best Balanced Concept OP | 16% | 3,78% |

| Gesamt | 100% | 3,45% |

Das Anlagekonzept IV wachstumsorientiert hat abhängig von der Fondsgewichtung eine Durchschnittskostenquote inkl. Transaktionskosten von 3,45% pro Jahr vom Vertragsvolumen.

Das bedeutet, wenn Ihr Vertragswert 100.000 Euro sind, fallen jährlich Fondskosten in Höhe von 3.450 Euro an. Diese Kosten werden unabhängig von der Performance abgezogen.

Hohe Fondskosten sind doppelt schädlich, wenn die Fonds schlechte Performance liefern. Dazu können wir die beiden Fonds mit der jeweiligen Benchmark (MSCI World) vergleichen. Dieser Vergleich ist wichtig, weil die Kosten für das Fondsmanagement berechnet werden, welches die Benchmark schlagen soll.

Es ist sehr aufwendig, für alle Fonds die Benchmark zu überprüfen. Deswegen nehme ich für diesen Fall als erklärendes Beispiel den Fonds Best Global Konzept OP. Mit einer Gewichtung von 44%&auch der große Brocken im Depot.

Der Fonds hat vom 01.08.2004 (Vertragsbeginn) bis heute nach Fondskosten jährlich 6,42% Rendite erreicht.

Die Fondspolice der Heidelberger kommt auf eine ungefähre Performance von 1,6%. Die Differenz der beiden Quoten liefert wieder ein Hinweis auf hohe Gesamtkosten (ca. 4,82%). Dieser Vergleich hinkt etwas, weil es insgesamt sechs Fonds im Dachfondskonzept sind. Es ist aber unerheblich ob Sie 3% pro Jahr oder 5% pro Jahr Kosten haben. Beide Werte wären schrecklich hoch (=teuer).

Den Fonds Best Global Konzept hat eine gute Rendite erzählt. Diese Rendite vergleiche ich mit einem ETF-Fonds der Marke iShares MSCI World (A0RPWH). Der Fonds existiert erst seit dem 25.09.2009. Deshalb kann ich auch nur diese Zeit darstellen:

Es ist deutlich zu sehen, dass der Fonds seine Benchmark unterbietet. Obwohl hohe Kosten für das Management berechnet werden.

Wir können die rückwirkende Performance von Fonds berechnen. Wenn seit dem 25.09.2009 monatlich 700 Euro in den Best Global Concept und 700 Euro in den iShares MSCI World investiert wurden, ergeben sich heute folgende Werte:

In diesem Fall ist ein Sparschaden (=durch teure Fonds) von 24.741 Euro (Differenz der Fonds-Ergebnisse) entstanden.

Wir können berechnen, ob sich die Fortführung für Kunden lohnt. Auch unter Berücksichtigung der Steuerfreiheit des Vertrages. Doch als Erstes müssen wir die Kosten definieren.

Die Kosten für den Versicherungsmantel sind hoch. Es ist nicht ganz klar, wie hoch die Vertragskosten insgesamt sind. Deswegen nehme ich Mindestwerte an. Pauschal bewerte ich die Verwaltungskosten mit 5%. Da ist sicher nicht zu hoch. Zusätzlich gönne ich der Heidelberger Lebensversicherung jährlich 1% Volumenkosten. Der Versicherer berechnet außerdem pro Jahr 144 Euro Stückkosten. Diese Kostenquote ist zu vergleichen mit Depotkosten bei einer Bank. Die Fondskosten haben wir berechnet. Diese liegen aktuell bei 3,45% pro Jahr vom Volumen. Die restliche Laufzeit beträgt 154 Monate.

Der aktuelle Vertragswert beträgt 105.062 Euro. Zusätzlich werden für 13 Jahre 708 Euro eingezahlt. Unter der Berücksichtigung von den Vertragskosten können bei 6% Fondsperformance maximal 239.539 Euro Wert entstehen. Dieser Wert wird steuerfrei ausgezahlt. Zur Erinnerung: Es werden insgesamt 201.691 Euro eingezahlt. Ein Gewinn von 37.848 Euro nach 29 Jahren Laufzeit wenig. Deshalb gibt es eine entscheidende Frage:

Der bisherige Vertrag ist steuerfrei und teuer in der Ansparphase. Ein neuer Vertrag wäre deutlich günstiger und muss in der Auszahlung versteuert werden. Der Vorteil bei einem neuen Vertrag ist, dass die Vertragskosten heute klar sind. Deswegen können wir effektiv vergleichen und eine Lösung empfehlen.

Vorzugsweise wieder der gesamte Vertrag in einem neuen Versicherungsmantel auf Fondsbasis umgeschichtet. Das Ergebnis kann sich sehen lassen.

Angenommen, es werden 105.062 Euro einmalig und 708 Euro Beitrag laufend für 13 Jahre zu 6% Performance eingezahlt:

Bei 6% Performance habe Sie eine garantiert höhere Auszahlung von 98.925 Euro nach Steuer.

Diese Garantie entsteht, weil sich die Vertragskosten durch den besseren Vertrag um einen hohen fünfstelligen Kostenblock reduzieren. Bei 6% Performance entsteht dadurch eine garantierte Gewinnsteigerung.