Der Versicherer Alte-Leipziger zählt zu den besten Anbietern von Berufsunfähigkeitspolicen. Zum einen sind die Vertragsbedingungen sehr gut, zum anderen bietet der Versicherer viele Vorteile im Vergleich zum Wettbewerb. Zum Januar 2020 hat der Versicherer die Vertragsbedingungen noch mal verbessert und auch für bestehende Verträge ergeben sich Optimierungsmöglichkeiten. Denn der Versicherer ermöglicht nicht nur Neukunden Leistungsverbesserungen, sondern unter Umständen auch für Bestandskunden.

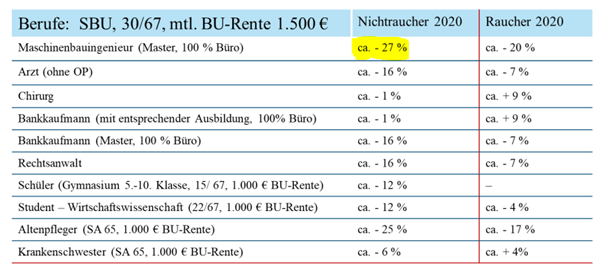

Die größte Neuerung ist die neue Art der Risikoprüfung, genannt Fairscore. Ziel ist es, den sich wandelnden Arbeitsmarkt und die neuen Berufsfelder mit individueller Risikoprüfung einzuschätzen. Damit werden Berufe und Berufsgruppen noch individueller ermittelt. Es wird nicht mehr nur der Beruf abgefragt, sondern dazu auch der Berufsstatus, die Qualifikation, der Anteil der Bürotätigkeit, Personalverantwortung und Raucherstatus. Das hat zu Folge, dass gute Risikoklassen günstiger eingestuft werden und andere Klassen teurer werden. Die Alte-Leipziger zeigt die Veränderungen so an:

Der Maschinenbauingenieur wird bis zu 27% günstiger in der Prämie. Insgesamt sinken die Beiträge für Nichtraucher aus fast allen Akademikergruppen.

Wer bereits bei der Alte-Leipziger versichert ist, sollte prüfen, ob die neue Einteilung der Berufsgruppe zu einer Senkung der Beiträge führen kann. Dazu hat die AL ein Formular bereitgestellt. Sie können Ihre Tätigkeit exakt beschreiben. Anschließend mailen Sie uns das Formular und wir prüfen Ihre Möglichkeiten. Praxistipp: Sie sollten, bevor Sie das Formular einreichen, uns zu Rate ziehen. Wir wollen verhindern, dass Nachteile oder Missverständnisse durch eine fehlerhafte Nachmeldung der Daten entsteht.

Spannend ist auch die Verlängerungsoption bei Erhöhung der Regelaltersgrenze. Aktuell ist Regelaltersgrenze das 67. Lebensjahr. Wenn der Gesetzgeber die Grenze auf das 70. Lebensjahr verschiebt, haben Sie die Möglichkeit, den Versicherungsschutz um drei Jahre ohne erneute Risikoprüfung zu verlängern. Damit die Option genutzt werden kann, sind Regeln einzuhalten: Im Wesentlichen muss der Vertrag bis mindestens zum 62. Lebensjahr laufen. Sie dürfen nicht älter als 50 sein und die Änderung muss innerhalb von 12 Monaten beantragt ein. Diese Flexibilität ist wichtig. Es ist nur noch eine Frage der Zeit, bis es gesetzliche Änderungen gibt. Diese Änderungen betreffen gerade jüngere Kunden (Geburtsjahr ab 1980 und jünger).

Zinslose Beitragsstundung möglich: Nach dem ersten Vertragsjahr besteht grundsätzlich die Möglichkeit, die Beitragszahlung für 24 Monate auszusetzen. Die Beitragsstundung ist zinslos möglich und erweitert die Flexibilität. Wer zum Beispiel eine Auszeit vom Job nehmen möchte, kann das zukünftig machen und den Beitrag anschließend, wenn wieder Gehalt bezogen wird, nachzahlen. Die Nachzahlung kann einmalig erfolgen oder in 48 Monatsraten. Vermutlich gerade für Unternehmensberater ein Highlight.

Ab sofort ist die Infektionsklausel versichert. Auch wenn diese Leistung eher theoretischer Natur ist, gibt es doch eine gewisse zusätzliche Sicherheit. Darunter wird verstanden, wenn Behörden aufgrund Infektion ein berufliches Tätigkeitsverbot aussprechen. Diese Neuerung gilt auch für den Bestand.

Ein besonderes Highlight ist die Sofortleistung bei Krebs. Wenn im Rahmen eines vereinfachten Nachweises der Krebsfall festgestellt wird, zahlt die Alte Leipziger bis zu 15 Monate die versicherte Rente. Diese Regelung gilt auch für versicherte Dynamiken. Deswegen sollte Dynamikerhöhungen im BU-Vertrag immer versichert sein. Die Leistungsentscheidung erfolgt innerhalb von 5 Werktagen ab Einreichung der Unterlagen. Die Leistungen werden auch dann erbracht, wenn sich der Zustand bessert.

Dieser Passus ist besonders wichtig, weil eine Krebserkrankung nicht immer zu BU-Fall führen muss.

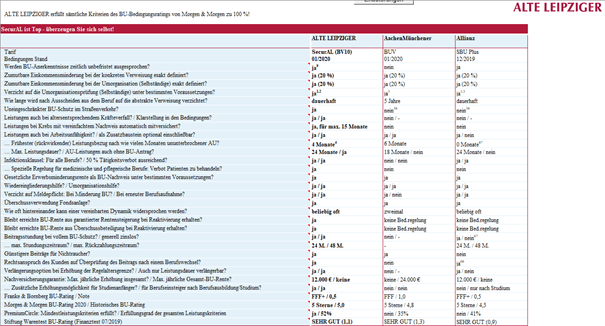

Die meisten Kunden haben sich für BU-Policen der Allianz und Aachener & Münchner entschieden. Vermutlich besteht aber ein Kausalzusammenhang zwischen der Vertriebskraft eines Anbieters und der Anzahl der Policen im Bestand. Beide Anbieter haben auch die stärksten Verkaufsmannschaften. Interessanterweise sind die Vertragsbedingungen nicht die besten. Dazu ein kurzer Bedingungsvergleich der Alte-Leipziger, Allianz und Aachener & Münchner:

Die Bedingungen der Alte-Leipziger sind wesentlich stärker. Vertragsbedingungen sind Hürden, die Sie im Krankheitsfall nehmen müssen, um eine Leistung zu erhalten. Je besser die vertraglichen Bedingungen, desto besser für Sie.

Fazit: Der Schutz vor Berufsunfähigkeit ist wichtig, aber nicht ganz billig. Deshalb ist es wichtig, den besten Schutz zum optimalen Beitrag versichert zu haben. Häufig wird auch der BU-Schutz mit einer Basis-Rente (Rürup-Rente) kombiniert. Diese Kombination macht unter Umständen (Steuernachteil in der Auszahlung) keinen Sinn und sollte ebenfalls geprüft werden.

Gerne helfen wir weiter.